猪价十年新低!猪周期走到哪了? / 连7-11都开始关店,日本便利店为什么不赚钱了?

猪价十年新低!猪周期走到哪了?

深鹏?来源:格隆

生猪价格仍在持续探底。

4月16日,全国外三元生猪均价跌至8.68元/公斤,创下2015年以来最低,仅2006年6月的6.4元/公斤低于当前水平。

生猪期货和市场资金的频频异动,本轮猪周期究竟几何?

01

回顾本轮猪价暴跌下行周期,根本原因在于供给端的大量释放。

从上市猪企的销售数据就可见一斑――

今年1月至3月,17家上市猪企合计出栏量4703万头,同比增长9.9%。

仅3月单月就出栏1748万头,同比增长11.1%。

在屠宰端,2026年1至2月,全国生猪定点屠宰企业屠宰量7581万头,同比大幅增加21.9%。

对比往年,2月单月屠宰量同比增幅和数量均创下了2021年以来的同期历史新高。

从产能传导角度来看,当前供给压力的根源在于前期能繁母猪存栏的高基数。

能繁母猪存栏决定了未来10个月生猪出栏量,而这一数据当前依旧处于超量状态,约4043万头,仍高于正常保有量3900万头。

从养殖周期传导推算,2026年上半年也正处于高产能的集中兑现期,适重猪源供应持续处于集中释放阶段,集团企业月度计划出栏量预计继续环比增加。

这意味着,近一段时间,供给端的压力仍难以快速缓解。

与供给持续放量形成鲜明对比的是,需求端正处于传统淡季。

3月至4月,终端家庭消费仍处于春节库存消化期,一直以来都是猪肉消费的淡季,屠宰企业走货缓慢,猪肉消费缺乏有效需求支撑。

这一供强需弱的基本面矛盾,构成了当前猪价持续承压的核心逻辑。

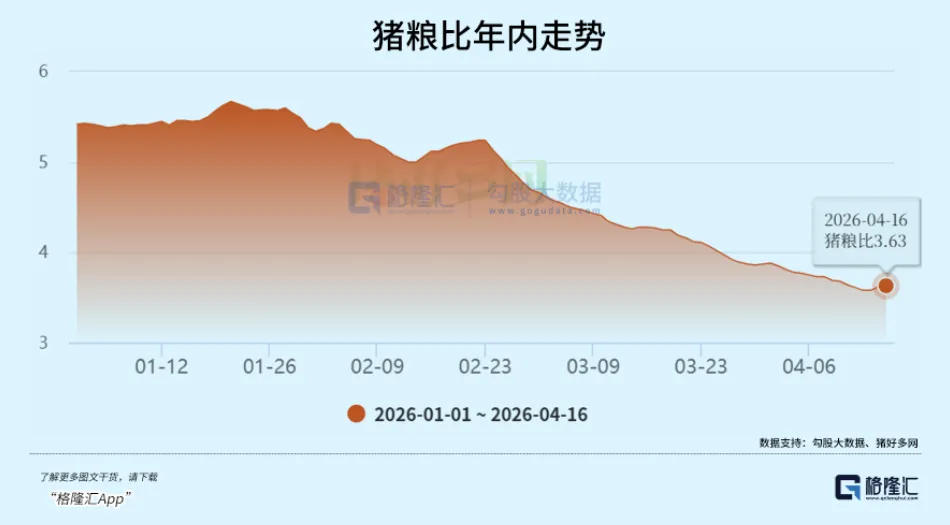

而在当前猪价极度低迷的背景下,饲料成本的持续走高已经开始压缩养殖户的生存空间。

在养殖总成本中,饲料成本占比超过七成。

2026年初至今,玉米、豆粕等饲料的核心原料价格明显上涨。

数据显示,截止4月16日,玉米现货价格为2394元/吨,相比年初上涨超3%。豆粕价格近期有所回落,但相比年初也上涨超3%。

从行业来看,生猪养殖从2025年10月已经开始全行业亏损。

更严峻的是,本轮亏损已蔓延至仔猪环节,仔猪头均亏损近100元,形成仔猪和育肥双亏格局,这在行业中相当罕见。

仔猪与育肥双亏的背景下,中小养殖户的资金链压力骤增,或将不得不被动淘汰能繁母猪。

因此,随着猪价跌至全行业现金成本线以下,产能去化压力正在持续积累。

但好的一面是,曙光也在悄然积聚。

02

供需的持续失衡和行业的持续亏损之下,市场悲观情绪正在逐渐传导。

近期,仔猪销售已连续三周处于亏损区间,显示出养殖户的补栏意愿正在下降。

价格下跌叠加成本上升带来的双重挤压,进一步助推了产能出清。

在1月、2月环比正增长后,3月能繁母猪存栏环比也首次转负,尽管仅微降0.07%,去化力度极其有限。

但能繁母猪存栏环比转负,已然是好的一面。

而头部企业也开始逐步放缓扩张节奏、优化产能结构,二季度能繁母猪去化速度有望进一步提速。

出栏均重的边际下降同样值得重视。

政策端,史上最严产能调控政策也在逐步落地。

2026年中央一号文件强调加强产能综合调控,农业农村部提出,要对头部生猪养殖企业实行年度生产备案管理,有序调控全国能繁母猪存栏量,促进市场供需更加适配等具体实施意见。

最为关键的是,农业农村部最新会议明确将2026年能繁母猪存栏目标从3950万头大幅下调至3650万头,下调幅度达300万头。

收储措施也在同步加码。

4月1日,国家发改委、商务部、财政部宣布开展2026年第二批中央冻猪肉储备收储工作,并要求各地同步实施。

尽管行业悲观情绪弥漫,但在市场段深度亏损推动去化,以及政策深度调控强势托底之下,积极因素也在持续积累。

资本市场也出现了反馈。

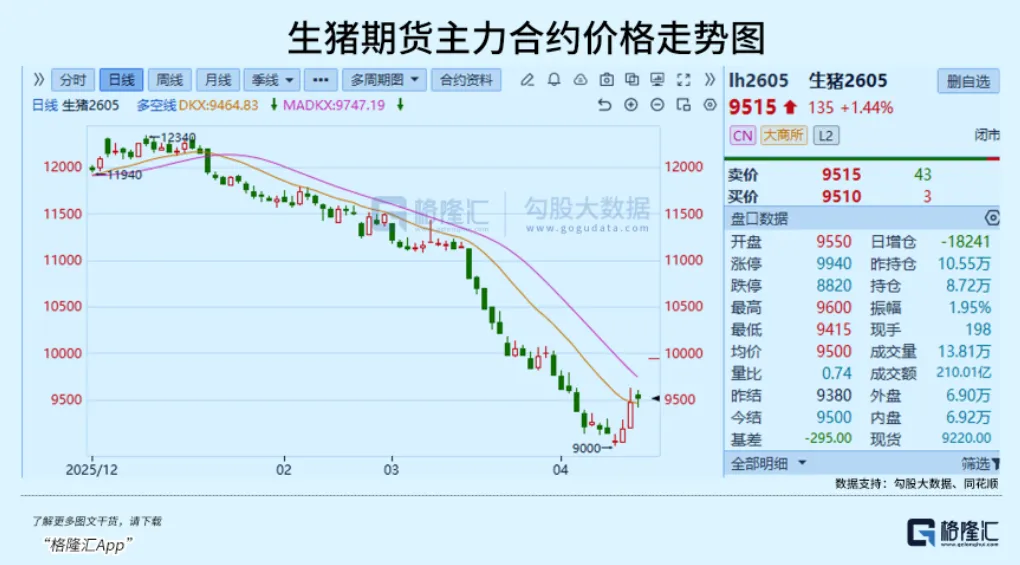

市场上对于未来猪价也存在不小的反弹预期,生猪期货盘面表现来看,远月合约明显强于近月合约。

截至4月16日,生猪远期LH2609合约为12305元/吨,LH2611合约为12590元/吨,比近月LH2605合约(9515元/吨)分别高出约29.93%和32.31%。

近弱远强的期限结构,表现出市场对于下半年猪价反转的一致预期。

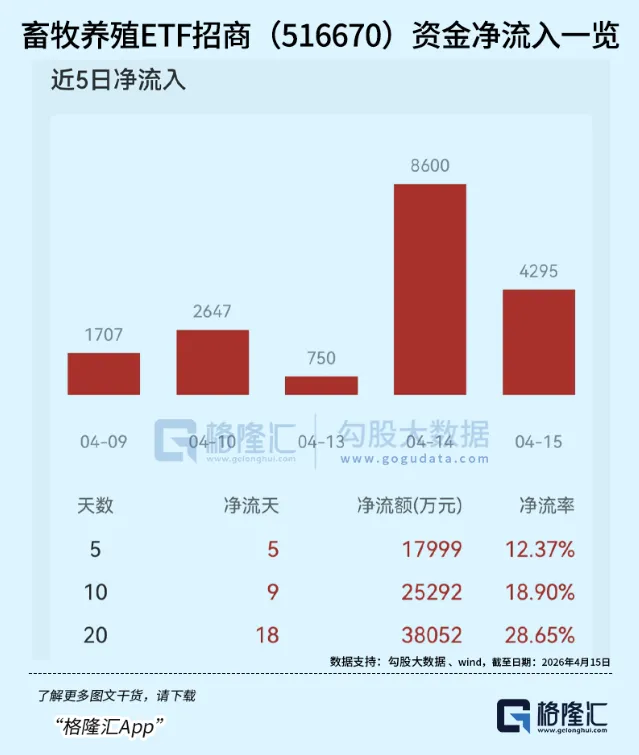

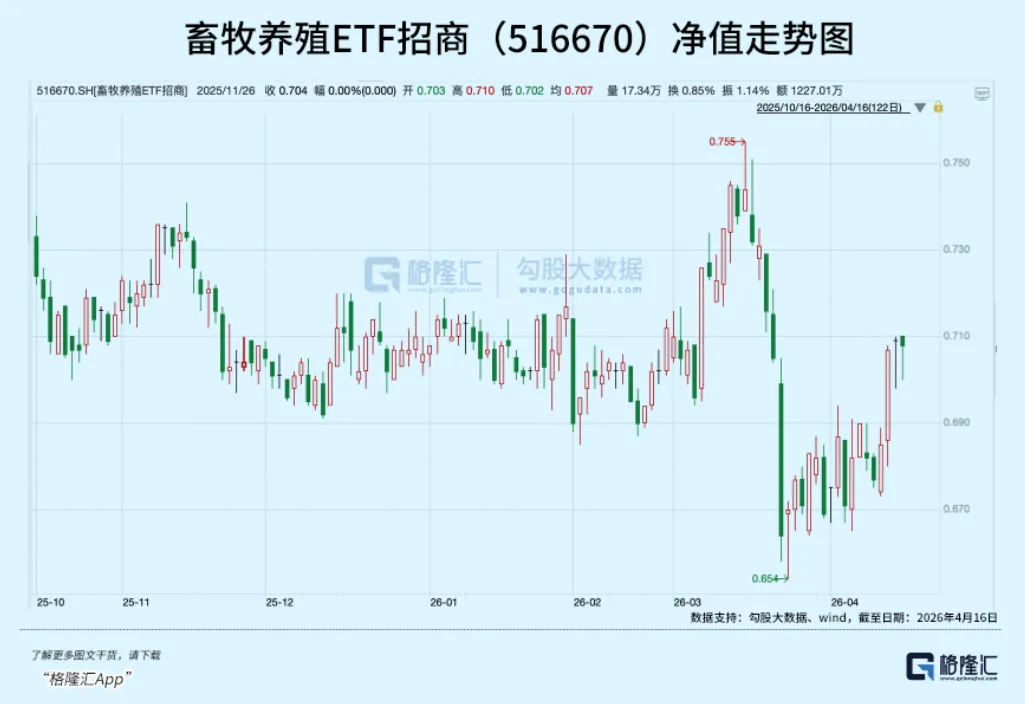

值得一提的是,畜牧养殖ETF招商(516670)管理费率为0.2%/年,是同指数ETF产品中最低的一档,低费率意味着持有成本更低。

招商中证畜牧养殖ETF联接(A类014414;C类014415)为场外布局养殖板块的投资者提供了便捷工具。

在产能去化加速、政策调控加码、估值处于历史底部的多重利好因素下,这一轮猪周期目前处于什么阶段?

03

自2019年至2021年的超级猪周期落幕之后,生猪行业近年来多次出现碎片化的小周期,但其上涨窗口期极为短暂,通常不超过半年。

如今这一轮周期,行业盈利期自2024年4月启动,一直延续至2025年9月,时长达到一年半。

回溯过往的历史对称性特征,猪周期的盈利期往往与亏损期时长趋同,因此,如果亏损和产能去化周期需要一年半左右,那就构成了一个完整的三年长周期。

那也将是2019年以来行业所面临的最为漫长且煎熬的一轮周期磨底。

这一方面,近年来生猪养殖行业逐渐规模化,相较于个人养殖,规模养殖企业在规模和资金方面具备一定优势,抵抗亏损的能力更强。

2024至2025年间相对较长的盈利周期,同样也让头部企业积累了一定现金流得以缓冲。

因此,目前高胎龄淘汰母猪价格相对商品猪的折价比例仍在持续收窄,养殖户仍在扛亏,产能出清进度低于历史周期。

另一方面,由于如今养殖技术提升,能繁母猪生产效能不断提升,PSY、MSY已显著提升。

卓创样本点统计数据显示,截至2025年12月31日,我国能繁母猪年度PSY为25.1,较2019年的18.15显著提高。

也即是说,哪怕母猪存栏量缓慢降低,市场上的生猪供给也很难迅速减少。

因此,短期内,供给过剩的格局难以根本改变,行业的供需很难得到彻底改善。

不过,由于3月能繁母猪存栏量已然发生变化,按照养殖周期测算,这一变化将在10个月后传导至商品猪市场,产能去化已经启动。

04

结语

相较于猪价,历史上看:生猪养殖股价往往提前见底启动,产能去化阶段是生猪板块相对收益更好的区间。

生猪行业目前正处于产能加速去化的关键窗口期,猪价持续低于现金流成本、行业深度亏损,而本轮猪周期的特征与此前有所不同,随着行业集中度持续提升,龙头企业的抗风险能力和成本优势更加突出。

不过,能繁母猪的去化速度决定了行业产能供给收缩的节奏与后续猪价反弹的力度,仔猪价格和淘汰母猪价格下行的幅度,将成为接下来关于生猪市场重要的观察指标。

当产能去化有了显著信号并达到预期目标之时,也就是这一轮猪周期看到曙光之时。

同期阅读:

连7-11都开始关店,日本便利店为什么不赚钱了?

药妆店开始卖饮料、零食和面包等,超市抢便当,便利店正被更多业态围剿。

日本便利店行业,正在进入收缩期。

根据日本经济产业省的数据,日本便利店数量出现了36年来首次净减少,全国一年少了约1600家。减少的不只是中小品牌,7-11、罗森这样的头部连锁也在调整门店。2025年上半年,7-11就在日本市场战略性关停了大约700家门店。

7-11的特殊性,不只是它门店多,更在于它长期代表着日本便利店最成熟的一套经营方式:高密度布点、鲜食供应链、标准化运营、加盟复制。某种程度上说,它的收缩,本身就是一种行业信号,那套曾经非常成熟的便利店单店模型,正在松动。

说到底,7-11关店反映的,还是单店越来越难赚钱了。而这背后,既有成本和价格的压力,也有整个行业增长逻辑的变化。

1

7-11日本关店

对很多日本消费者来说,便利店最核心的吸引力,就是便宜、性价比高。

它卖的不只是包装食品,还有大量便当、饭团、熟食这类短保鲜食。对上班族来说,这类商品刚好卡在一个很微妙的位置:比自己做饭省事,又比去餐馆吃饭便宜。再加上营业时间长、门店又密,便利店才会成为日本最稳定的高频消费场景之一。

最直接的变化就是涨价。

过去十年当中,日本便利店的商品价格一直在往上升。比如说经典款金枪鱼蛋黄酱饭团,它的售价已经从108日元涨到了198日元,差不多变成原来的两倍了。日本网络上甚至出现了“200日元之墙”这类说法,意思是要是饭团超过这个价格范围,消费者的购买习惯或许就开始有变化。

而且,涨价还没结束。根据7-11公告,从今年2月起,包括饭团在内的29种米饭类商品将再次提价。价格涨上去之后,营业额当然更容易增长,但问题在于,客流并没有跟着回来。

财报数据显示,日本7-11的客单价以及同店销售额都双双上升,可是客流量却一直在下降,更关键的是,这种情况始终没办法改变。这意味着,便利店销售情况的好转,主要是靠提价支撑的,而不是靠着客流回升所带动的。

首先,是商品成本。

饭团、便当、熟食这类商品,本来就是高频、短保、高周转商品,对采购、加工、配送和损耗控制的要求都更高,也更容易受到原材料、物流和加工成本上涨的影响。

就拿饭团来讲,日本大米价格已然迈入“5000日元时代”,5公斤装的大米从2024年初的约2168日元攀升至大概4500日元,涨幅超过一倍。在上游成本上升之后,终端价格肯定很难不上涨。

问题是,价格一旦涨上来,便利店原本的性价比就变得尴尬。一个有馅料的饭团一般并不能算一顿完整的一餐,消费者常常还要再搭配沙拉、小菜或者饮品,如此计算下来,一顿午餐很容易就超过400日元。

相比而言,麦当劳一份午餐套餐大概是650日元,里面有主食、饮料还有配餐,分量还更多。对于预算有限的消费者来讲,便利店不再是那种默认更划算的选择了。

其次,是人工成本。

但这类岗位劳动强度并不低,收入吸引力还较为有限,年轻人不想去做,年龄大些的劳动力也难以长期适应深夜值班。这样的结果是,便利店不光越来越难招到人,而且还要花费更高的人力成本来维持经营。

便利店工会秘书长镰仓礼二也提到,店主现在面临越来越大的压力,因为他们很难招到足够的员工;而如果总部不愿意分出更多利润,门店几乎也没有提高工资的空间。

问题不只是成本变高了,而是成本高了之后,便利店越来越难像过去那样赚钱。

这就构成了它现在最尴尬的处境。不涨价,利润保不住,涨了价,性价比又会继续流失。对一个依赖高频消费的业态来说,这几乎是最大的压力。

所以,日本便利店的问题,不是消费者突然不需要便利店了,而是便利店过去那种“既方便、又不算太贵”的逻辑,正在被成本一点点挤压。7-11关店,也正发生在这样的背景下。

2

外部竞争压力大

在通货膨胀的大环境下,消费者对价格越来越敏感。对于便利店而言,外面的竞争对手差不多都在用更低的价格去抢流量。

首先,是药妆店。

过去,药妆店和便利店卖的东西差别比较大。前者主要卖药品、美妆还有保健品,后者更靠近日常食品和即时消费。可这几年,药妆店的经营范围明显朝着便利店那边靠,饮料、零食、面包、鸡蛋、冷冻食品,甚至部分即食商品,都开始成了店里的常规品类。

数据已经说明了这种变化。

这些数字说明的,不只是药妆店食品卖得更多了,而是它对便利店的分流正在变得越来越明显。

这背后的逻辑一点都不复杂。对于消费者来说,饮料、零食、面包、冷冻食品这类东西,本来品牌门槛就没那么高,也没有非得在便利店买的理由。以前大家愿意去便利店,就是因为它够近、够快,而且价格也还能接受。

更关键的是,靠低价食品本身赚钱不是药妆店的盈利办法。它的做法是,先把人用低价食品吸引到店里来,接下来靠药品、保健品和日用品这些高毛利商品来达到盈利的目的。也就是说,食品对于它而言更像一个引流的工具,而不是利润的关键所在。正因为这样,药妆店在食品价格方面反倒比便利店更有攻击性。

当然,药妆店并不是什么都能做,也有其边界。它们普遍缺少处理蔬果、鲜鱼和肉类的冷链设备还有专业人员,能做的更多的其实就是冷冻食品和标准化商品。可问题是,那些欠缺的品类本来也不是便利店的核心优势品类。

其次,是折扣店和社区小超市。

永旺旗下的社区小超市My Basket就是一个典型代表。截至2024年2月,它的门店数已经达到1316家,而且还在东京及周边城区继续扩张。对便利店来说,这类业态的压力不只是门店变多了,而是它正在用一种更轻、更近、也更便宜的方式,承接原本属于便利店的一部分高频消费。

My Basket的特点特别直接,门店小,SKU数量不多,围绕一日三餐和基础补给展开,覆盖的是“500米生活圈”里的即时采购需求。它不像便利店那样提供那么多附加服务,不过对很多消费者来说,日常买东西本来也不需要那么多服务,他们要的无非就是离家近、买得到、不要太贵。

在通胀环境下,这种价格差不需要大到彻底改变消费习惯,只要长期稳定存在,就足以把一部分高频购买从便利店流走。

所以,从这个角度看,便利店失去的不是需求本身,而是购买入口。消费者还是会买这些食品和日用品,只是不再默认走进便利店了。

在不少日本网站关于便利店的评论当中,越来越多消费者都提到,便利店的性价比在下降,药妆店、食品超市和社区小超市,正变成更常见的替代选择。

3

改变加盟模式

另一个绕不开的问题,是加盟商也越来越难了。

日本便利店本来就是一个高度依赖加盟商的行业。以7-11为例,它在日本有两万一千多家门店,但直营店不到200家,剩下几乎全是加盟店。也就是说,撑起这张庞大门店网络的,是遍布各地的加盟商。

但问题也恰恰出在这里,一旦行业进入低增长阶段,单店没那么赚钱了,最先感受到压力的也是加盟商。因为房租、水电、人工这些最硬的成本,最后都是压在门店身上的。

以至于,便利店数量开始缩减,背后不只是行业饱和了,也是很多加盟商越来越难撑下去。

过去几年,7-11便利店一直靠高密度开店来维持网络优势,可当同一区域门店越来越多、消费者增长却跟不上时,门店之间就只能互相分流。总部看到的是门店规模,加盟商感受到的却是利润越来越薄。

和国内不少便利店不太一样,7-11日本加盟店的货款通常由总部先垫给供应商,门店不用直接扛全部进货资金压力;但相应地,门店销售款也要先回到总部,再按合同分配毛利。

这套模式在生意好的时候当然好用。总部承担了一部分供应链和资金协调功能,加盟商也能更轻地进入这门生意,不用太操心库存和现金流。但到了今天,问题就出来了。如果单店本来就不好赚,总部分成又高,加盟商真正能留下来覆盖房租、水电、人工的空间就会越来越小。

这也是为什么,7-11不得不开始调整加盟合同。

去年,7-11宣布50年来首次全面调整加盟合同,对新开门店加盟商减免最长5年的经营指导费。表面看,这是在给加盟商让利。但说到底,还是因为原来的分配方式已经越来越难维持了。

PS:亲爱的读者朋友们:因微信更改了推送规则,推文不再按照时间线显示,不是所有观粉,都能在第一时间收到文章,有观粉误以为我们没更新。所以,需要各位老铁在每次看文章后,在文章尾端右下角,点一下“红心”,每天只需点一下即可。如果不点“红心”或者没有“星标”,就可能看不到我们的推送了!如果您不想错过“中小智库”的精彩内容,就赶紧星标?我们吧!