6家A股猪企Q1合亏46亿:猪价跌到4块9一斤,谁能熬到下一轮上行?

6家A股猪企Q1合亏46亿:猪价跌到4块9一斤,谁能熬到下一轮上行?

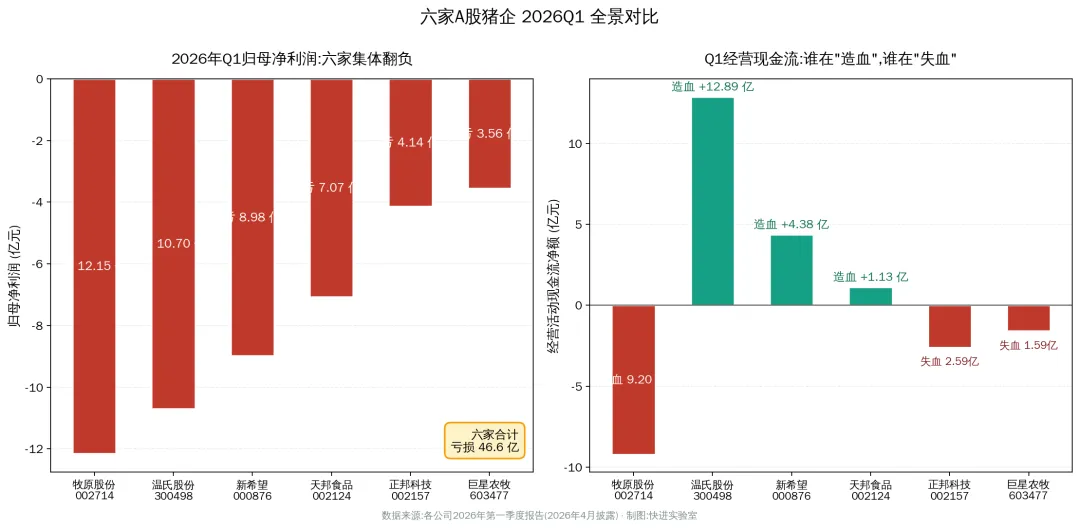

先说一组冷数据。 截至2026年4月底,全国27省外三元生猪均价4.92元/斤(约9.85元/公斤),同比下跌33.7%,创2018年6月以来近8年新低。猪粮比4.11:1,远低于国家发改委5:1的一级预警线。 农业农村部4月18日座谈会的表态翻译过来很直白――全行业都在亏。卓创资讯监测显示,3月底自繁自养盈利均值-311.93元/头,同比下滑257%。说人话:养一头猪平均亏300块,头部企业稍好,二三线更惨。 A股6家上市猪企――牧原(002714)、温氏(300498)、新希望(000876)、天邦(002124)、正邦(002157)、巨星农牧(603477)――全部交出2026年一季报,一句话:全员翻负,合计亏损46.6亿。

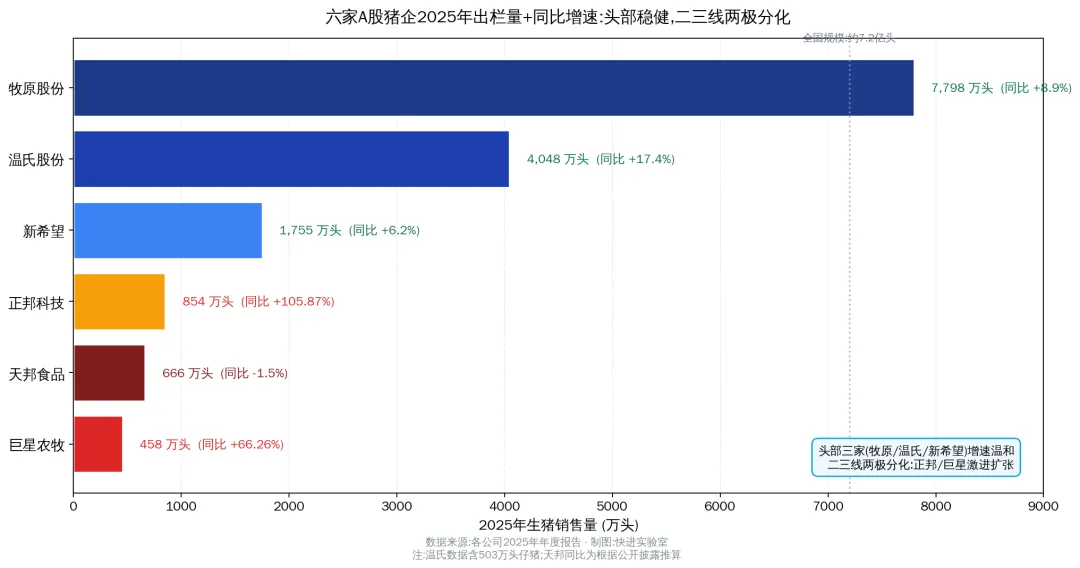

最戏剧的对比在右半张――全员亏损,但只有3家经营现金流还是正的。温氏Q1经营现金流仍净流入12.89亿,这是猪价跌去三分之一背景下做到的。这才是真护城河。 A股老股民对猪周期不陌生:每3-4年一轮。但这一轮从2022年末高点算起,下行已持续40多个月,远超以往任何一轮(数据源:大众网2026.4.22引述行业调研)。 为什么底这么深?三个数据告诉你: 第一,产能去化撞上"玻璃顶"。截至2026年3月,全国能繁母猪存栏3904万头(数据源:农业农村部2026.4.23新闻发布会),已连续9个月下降,但距离3650万头的政策目标还差254万头。 第二,养殖效率跨越式提升。PSY(每头母猪每年提供断奶仔猪数)已从2017年的17头跃升至当前26头(数据源:卓创资讯)。同样的母猪,产出多55%的仔猪――理论供给被这一项就放大了。 第三,头部集中度暴涨,价格信号失灵。新希望年报披露:2016年国内前20位养殖企业合计出栏4,133万头(占全国6%);2025年合计25,335万头,占全国35%。过去散户亏到关栏退出能快速去产能,如今头部企业资金充裕、抗亏能力强,主动减栏意愿弱,价格信号到达产能去化的传导链变长了。

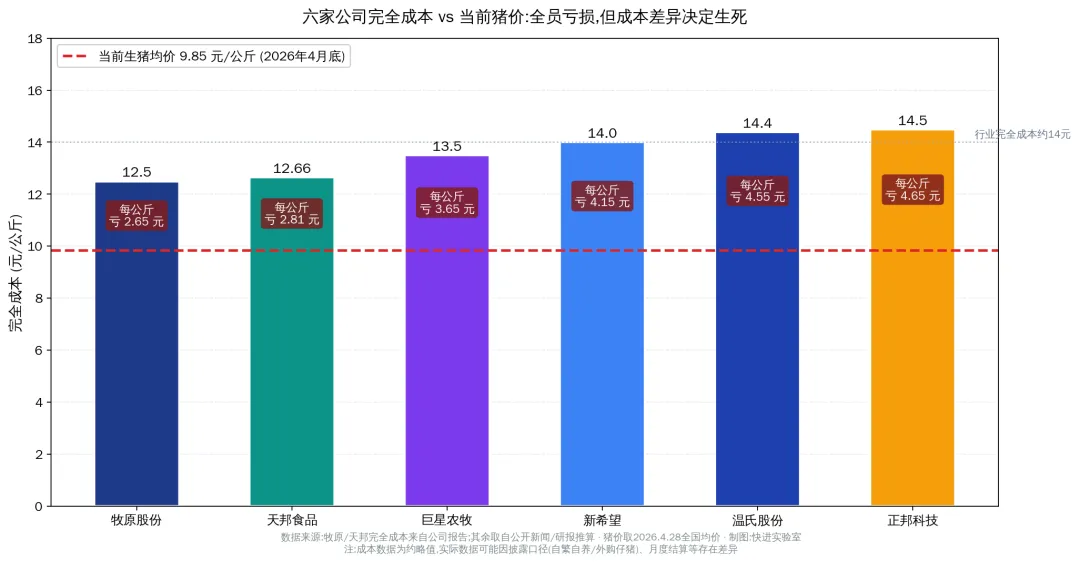

牧原股份(002714)――成本王,亏的是规模 2025年商品猪出栏7,798.1万头,占全国近11%,年报营收1,441.45亿、净利润158.12亿。Q1风云突变:营收298.94亿(同比-17.10%),归母亏12.15亿。Q1末能繁母猪从去年同期348.5万头降至312.9万头(数据源:大众网2026.4.22)。市场公认成本约12.5元/公斤(行业最低),但当猪价跌到9.85,12.5的成本也只是亏得最少。 温氏股份(300498)――现金流之王,韧性最强 Q1营收245.26亿(+0.34%),归母亏10.70亿。但经营现金流仍净流入12.89亿――六家里唯一明显健康的。"公司+农户"模式重资产投入小,叠加肉鸡业务(2025年出栏152亿只),现金流抗压强。 新希望(000876)――多元对冲派 Q1营收272.92亿(+11.77%),归母亏8.98亿。一季报有个细节:Q1所得税费用同比+83.64%,因饲料板块利润增加。猪产业亏的钱被饲料赚回一部分。这就是多元对冲的代价与价值。 巨星农牧(603477)――逆势扩张派 2025年出栏458.08万头,同比激增66.26%――行业全员亏损时逆势放量。Q1营收19.26亿(+17.04%),归母亏3.56亿(降幅374.92%),经营现金流-1.59亿。这种打法是赌周期反转,扩产能换市场份额――前提是熬得过低谷。 天邦食品(002124)――预重整中,股票面临ST风险 Q1营收18.70亿(-23.47%),归母亏7.07亿。一季报披露公司处于预重整阶段,2025年11月宁波中院已将预重整期延长至2026年5月9日。特别警示:根据深交所规则,如法院裁定受理重整申请,股票将被实施退市风险警示(*ST);如重整失败被宣告破产,股票面临终止上市风险――这是一季报里白纸黑字写的。Q1仔猪销量占总出栏36%(资金紧、留不住肥猪的典型信号)。一季度育肥猪全成本已降至12.66元/公斤,但商品肥猪均价仅11.22元/公斤(数据源:天邦一季报)。 正邦科技(002157)――破产重整后,二度筑底 2025年出栏853.69万头,同比+105.87%――从2023年破产重整后的恢复性增长。Q1营收37.62亿(+25.32%),归母亏4.14亿。资产减值损失同比增长234.70%,主要是计提存货跌价准备。

牧原成本约12.5元/公斤,每公斤亏2.65元;成本最高的一线公司每公斤亏超4元。一头110公斤的猪,亏损差距300-400元。出栏几百万头,成本每差0.5元,利润就差几十亿。 这就是为什么:同样Q1猪价,牧原亏12亿、温氏亏10亿,但经营现金流温氏正、牧原负――牧原扩规模投资重资本开支大;温氏在肉鸡业务和"公司+农户"轻资产模式上分散了风险。 农业农村部的产能调控已从"软指导"升级为"硬约束"。2026年3月3日专题会议明确:对头部25家养殖企业实行年度生产备案制――大企业产能变动必须事前报备(数据源:新浪财经2026.3.17)。 东兴证券最新研报判断:"生猪养殖行业短期供过于求趋势持续,预计2026年上半年仍将给猪价带来压力,但随着产能去化效果逐步显现,2026年下半年供应压力将有所缓解"(引述自东兴证券研究报告,不代表本文观点)。 A股散户值得跟踪的三个观察指标: 能繁母猪月度存栏数据(农业农村部每月发布):目标是触及3650万头政策目标线。 新生仔猪同比变化:2026年3月已是17个月以来首次同比下降――供给端实质性收缩的领先信号(领先商品猪出栏约6个月)。 公司层面:头部猪企月度销售简报(销售均价、出栏量、能繁母猪存栏)、资产减值损失变化、经营现金流转正时点。 这一轮猪周期的特殊在于:猪价跌到8年新低,但产能去化只完成了一半。市场期待"V型反弹"的幻想,要让位给"L型磨底"的现实。 谁能熬到下一轮上行?不是看公司故事讲得最响,而是看成本曲线最低、现金流最厚、负债压力最小的那家。 A股散户的功课:把账上的猪企股票拉出来,对照本文Q1数据,问自己三个问题――它的成本在六家里排第几?它的经营现金流是正是负?它有没有重整、ST等特殊状态?这三个问题答完,你的判断框架就比50%的人清晰了。 至于市场什么时候转向――交给时间和能繁母猪的存栏数字。

数据来源清单: 公司财务数据:6家公司2025年年度报告(2026年3-4月披露)、2026年第一季度报告(2026年4月披露) 行业数据:农业农村部新闻发布会(2026.4.23)、卓创资讯、中国养猪网(2026.4.28)、大众网(2026.4.22) 政策数据:农业农村部2026.3.3专题会议、2026.4.17座谈会 研报观点:东兴证券、财通证券,均明确标注归属

快进实验室・ 独立商业研究 ・ 仅供讨论,不构成任何投资建议或操作指引 本文所列数据已尽量交叉核证,但不排除披露口径差异、数据更新滞后等情况;成本数据中,部分公司为公开新闻/研报推算值,实际数据可能因披露口径(自繁自养/外购仔猪)、月度结算等存在差异。本文不构成任何投资建议。 本文所有观点为作者基于公开信息的独立研究判断,可能存在偏差或错误。读者应自行核实数据,自主判断,自担风险。

风险提示与声明:本文为独立商业研究,基于上市公司公告及公开信息分析,不构成任何投资建议或荐股。文中提及的所有A股标的,本文不就买卖时点、仓位、价位发表观点。文中所引用的研究观点,均明确标注来源。投资有风险,决策需独立思考、审慎判断。

一、4块9一斤的猪肉,把上市猪企全部打翻在地

二、为什么这一轮"猪周期"特别熬?

三、6家A股猪企对号入座:你拿的是哪一种?

四、成本差异决定谁先撑不住