政治局会议定调“稳猪价”,猪周期终于要翻盘了?

最近去菜市场,大家可能都有一个直观的感受:猪肉真便宜。

但对普通老百姓来说的“菜篮子福利”,对养猪行业来说,却是一场惨烈的生存战。

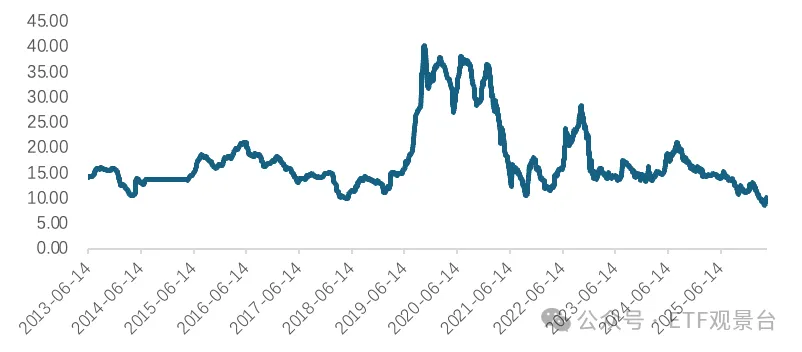

2026年4月13日,全国生猪均价跌到了8.7元/公斤,创下了过去2008年来的最低纪录。这意味着什么?意味着现在每卖出一头猪,养殖户平均要倒贴423元。

图:全国生猪均价(元/公斤)

数据来源:同花顺iFinD

即便是那些拥有最先进技术、把成本压缩到极致的上市龙头猪企,也已经全面跌入亏损的泥潭。

就在行业快要“熬不住”的时候,一个重磅信号突然降临。

2026年4月28日,中共中央政治局召开会议,在部署民生工作时,出现了这样一句话:

“抓好农业生产,稳定生猪等农产品价格。”

消息一出,申万生猪养殖指数盘中一度飙到2%以上(数据来源:同花顺iFinD,数据截至2026年4月29日)。

很多人第一反应是:重大利好啊!生猪板块是不是马上就要起飞了?现在买入还来得及吗?

别急,在掏出真金白银之前,我们需要先弄明白三个问题:为什么要在此时关注猪价?这次的政策和以往有什么不同?以及,猪周期真的见底了吗?

为什么必须“稳猪价”?

很多人可能会疑惑,猪肉便宜点不好吗?为什么要出手“稳”它?

因为在中国的经济版图里,“猪价”从来都不只是一道农业题,它是一道宏观经济题。

首先是CPI(居民消费价格指数)的压力。猪肉在中国CPI权重中占比极大,甚至CPI常常被戏称为“中国猪周期指数”。当猪肉价格跌至谷底时,会严重拖累整体CPI数据,加剧全社会的宏观通缩预期。一旦通缩预期形成,大家就会捂紧钱袋子减少非必要消费,企业利润受损,这是一个危险的负向循环。

其次是农民收入和产业链稳定。养猪牵动着上下游无数的饲料厂、兽药厂和千万农户的钱袋子。如果任由猪价无底线暴跌,导致养殖户大规模破产,那么未来一两年后,市场上就会面临“无猪可卖”的窘境,到时候猪价又会报复性暴涨,老百姓连猪肉都吃不起。

所以,这次政治局会议明确提出“稳定生猪等农产品价格”,不仅是为了救行业,更是为了稳预期、防通缩、保民生。

政策一出,板块就一定涨吗?

面对政策利好,老股民的习惯是看看历史上出政策时,股票是怎么走的。

我们复盘了2007年以来所有重大生猪政策节点后发现:政策在短期内可能提供一定的催化作用,但中长期的走势,更多还是要看基本面。

比如2007年蓝耳病爆发后,行业出台了扶持政策,随后3个月生猪养殖指数大涨近40%。为什么?因为当时猪真的少了,供给真正收缩了。

但到了2010年,国家连续启动了五批“收储”(也就是国家出钱买猪肉冻起来,减少市场流通量),结果生猪指数在接下来的3个月里反而跌了26%。为什么?因为当时市场上的猪还是太多,产能没有降下来。

2025年9月,当时发改委召集多家头部猪企开会,要求下调产能目标。结果呢?指数在随后3个月又跌了10.4%。这时候政策力度越大,一定程度上可能说明当前的产能过剩问题可能越严重。

数据来源:新浪财经、澎湃新闻、国家发展改革委官网、农业农村部官网

为什么说这次信号“非同寻常”?

既然历史告诉我们不能盲目乐观,那这次我们为什么要高度重视?因为这次有两个核心区别。

第一,政策的“级别”和“措辞”变了。

以前我们常看到的政策是发改委“收储”。比如今年3月、4月各收储了1万吨。但要知道,全国每天要吃掉约20万吨猪肉,这1万吨的象征意义远大于实际效果,市场早就“脱敏”了。

但这次是政治局会议的表态。上一次政治局明确提及生猪,还是在2021年7月,当时的措辞是“稳定生猪生产”(当时猪价刚从高位回落,怕大家都不养了)。而这次,直接点明了“稳定生猪价格”。

不绕弯子,直指价格。在14年历史低位的背景下,这代表着很强的信号。这意味着接下来各部委的产能调控、金融支持等落地力度,可能会系统性地大幅提升。

第二,基本面终于出现了变化。

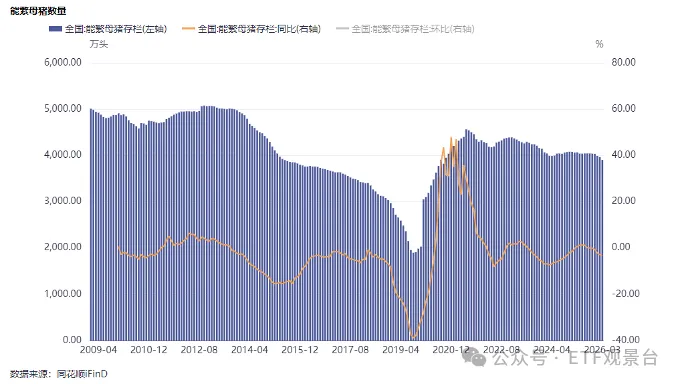

政策再强,也得配合行业规律。判断猪周期何时反转,有一个核心指标叫能繁母猪,猪妈妈少了,10个月后出栏的肥猪才会少。

好消息是,根据农业农村部的最新数据:能繁母猪存栏量已经连续9个月下降! 更为直观的信号来自淘汰端。以河南省为例,3月6家重点监测企业淘汰母猪屠宰量达16.65万头,环比大增58.9%,同比激增122.3%。(来源:河南省畜牧局)

这是什么概念?这意味着市场上“未来的猪”终于开始实质性减少了。这是前几轮政策出台时,并不一定具备的信号。

深度洗牌:为什么这次连“大厂“也扛不住了?

说到这里,逻辑似乎很顺:强政策信号+供给开始下降。但我们要认清一个现实:现在的猪周期,已经不是以前散户主导的猪周期了。

目前市场上75%的猪,都是大型规模化养殖场养出来的。过去大家认为,大企业资金雄厚,面对亏损可以“死扛到底”,导致产能粘性极强。

而且,大厂过去几年为了自救,疯狂通过技术手段提升母猪的繁育效率(PSY)。这就导致了一个“产能悖论”:虽然母猪数量减少了,但单头母猪生得更多了,这种“隐性产能”的膨胀,硬生生把行业的出清周期拉长了,也让当前的磨底过程变得极其惨烈。

既然大厂这么能扛,效率这么高,为什么现在说他们也扛不住了呢?

因为这种“死扛”是有极限和代价的。2019年非洲猪瘟时,大企业靠着严密的生物安全防疫体系,吃尽了“防疫红利”。但现在非瘟逐渐可控,大厂和散户在防疫上的差距被抹平,大家重新回到了拼成本、拼资金的同一起跑线。

这时候,大企业过去几年疯狂扩张带来的反噬出现了:规模越大,固定成本敞口越大,资金链压力越集中。

我们甚至已经看到某大型猪企走向重整。这在历轮猪周期中是极其罕见的。

所以,这次的调整不只是小散户的退出,而是全行业各层级落后产能的一次“系统性重置”。亏损越深,后续产能出清的幅度就越大,未来反弹的爆发力也就越强。

等猪价涨了再买,是更稳妥的策略?

14年最低的猪价、深度的亏损、大企业的资金危机,叠加政治局会议的最高级别定调,产能出清的逻辑在当前位置可能已基本成立。

对于投资者而言,现在面临一个经典的灵魂拷问:我是现在买,还是等过几个月猪价真正大涨了再买?

资本市场的规律往往反直觉:生猪板块的股价,通常领先猪价拐点6个月左右。

数据来源:同花顺 iFinD ;注:股价采用申万生猪养殖指数,猪价采用外三元生猪全国均价;拐点基于月均价格算法识别

左侧(炒预期):猪价还在跌,但预期产能即将出清。此时入场股价弹性强、空间大,但代价是要忍受漫长的“等待成本”和去化不及预期的煎熬。

右侧(炒业绩):猪价真涨了,企业赚钱了。此时确定性较高,但交易往往拥挤,股价的弹性和空间反而大打折扣。

这本质上是“用时间换空间”与“用高成本换确定性”的风险取舍,没有绝对的对错。

这次的政策信号,就像是给一辆陷入泥潭的车挂上了最强的牵引绳,它大大缩短了空转的时间。但车子要真正驶出泥潭,依然需要遵循物理规律,一步一个脚印地把多余的产能消化掉。

黎明前的黑暗最难熬,但好在,我们已经看到了天边的那一丝曙光。

那么,普通投资者该如何把握这丝曙光?

既然这轮洗牌如此惨烈,连头部大厂都面临资金链断裂的重整风险,那么对于普通人来说,去盲目押注单一猪企,很可能一不小心就倒在了黎明前。在这个位置,借道农牧渔ETF景顺(560210)这类指数化工具,或许是更不错的选择。

风险提示:农牧渔ETF景顺风险等级为中风险。

本基金标的指数为中证全指农牧渔指数,该指数以中证全指指数样本股中选取农牧渔行业股票作为指数样本,反映农牧渔行业主题上市公司证券的整体表现。标的指数成份股主要集中于农牧渔行业公司,行业集中度极高。影响农牧渔行业公司的因素包括但不限于:行业政策重大调整、行业景气度波动、上下游产业环境突变、市场供需格局重大变化、行业技术变革、企业经营业绩不及预期等。多重因素有可能引起标的指数成份股价格波动,进而引起本基金基金份额净值波动。标的指数成份股价格可能在短期内出现剧烈波动,历史上标的指数的波动率相对较大,无论投资者持有时间长短,标的指数成份股价格波动都可能导致基金收益水平变化而产生风险。

投资人在申购基金份额时,申购赎回代理券商可按照不超过申购份额0.3%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。

投资人在赎回基金份额时,申购赎回代理券商可按照不超过赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。

本材料内容根据公开信息整理,不构成任何投资建议或对任何产品未来收益的任何保证,景顺长城基金对信息来源的及时性、准确性、有效性不作任何保证。基金有风险,投资须谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。基金有风险,投资须谨慎。

分享、点赞、在看三连为投资加油!!!~

点击左下角头像可直接关注公众号了哦~