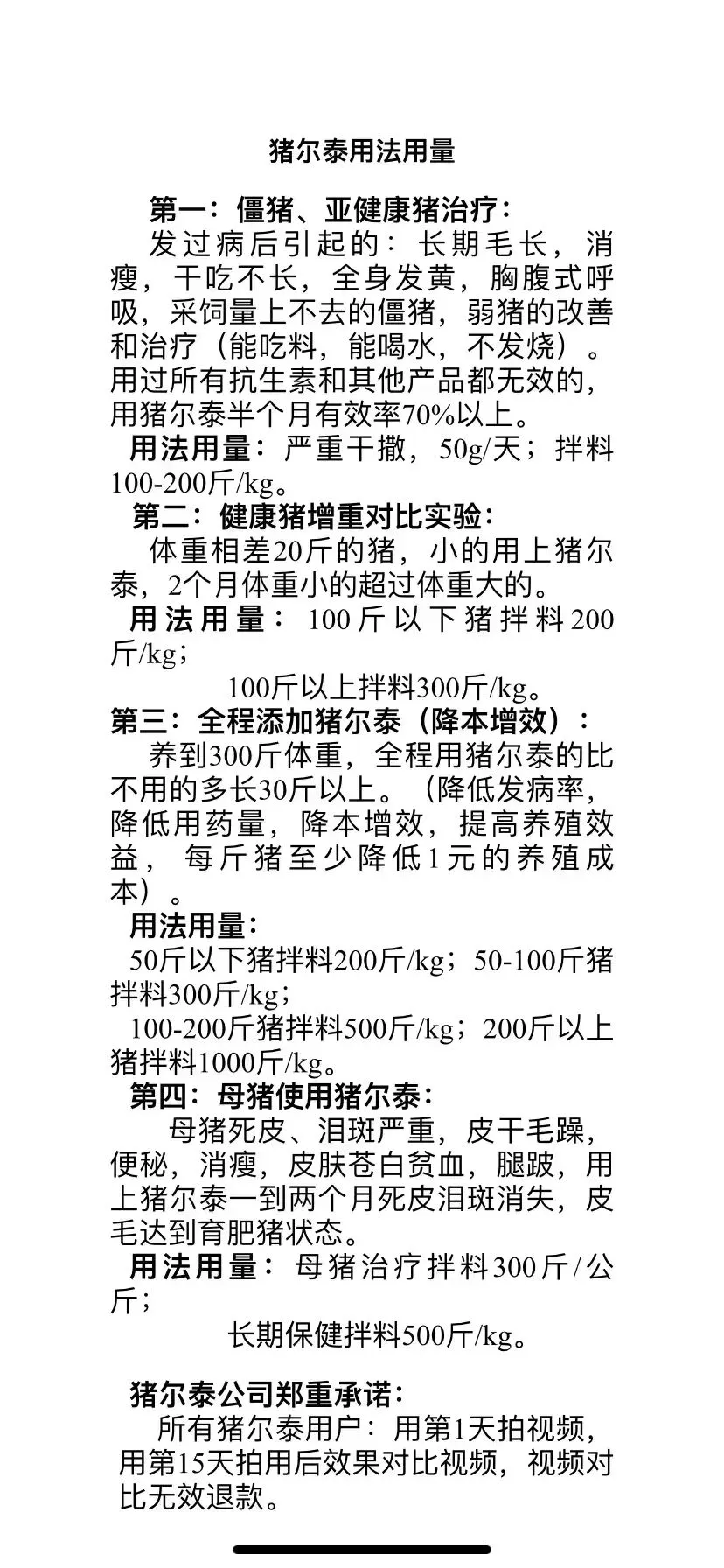

2026.5.1 明日猪价!

点击左上角“猪尔泰”|关注我们

1.产品效果好:猪尔泰做到了

2.产品价格便宜:猪尔泰做到了

3.猪厂用后自然回头:猪尔泰做到了

4.真正为养殖户降本增效:猪尔泰做到了

5.产品前期好推广后期能上量:猪尔泰做到了

猪尔泰新猪价 2026.5.1 | ||

省份 | 猪价(元/斤) | 涨跌 |

上海 | 5.2~5.4 | 跌 |

山东 | 5.0~5.3 | 跌 |

安徽 | 5.0~5.3 | 跌 |

浙江 | 5.0~5.3 | 跌 |

江苏 | 5.2~5.4 | 平 |

福建 | 4.8~5.0 | 涨 |

江西 | 4.8~5.0 | 涨 |

湖北 | 4.8~5.0 | 跌 |

河南 | 4.9~5.2 | 跌 |

湖南 | 4.6~4.8 | 涨 |

广东 | 4.9~5.1 | 涨 |

广西 | 4.6~4.9 | 涨 |

海南 | 4.2~4.3 | 平 |

北京 | 4.9~5.2 | 跌 |

天津 | 4.9~5.2 | 跌 |

山西 | 4.8~5.0 | 跌 |

河北 | 4.9~5.2 | 跌 |

内蒙古 | 4.7~5.1 | 跌 |

黑龙江 | 4.6~4.8 | 跌 |

吉林 | 4.6~4.8 | 跌 |

辽宁 | 4.7~4.9 | 跌 |

陕西 | 4.7~4.9 | 跌 |

甘肃 | 4.8~4.9 | 跌 |

重庆 | 4.5~4.6 | 跌 |

四川 | 4.5~4.7 | 跌 |

云南 | 4.5~4.7 | 平 |

贵州 | 4.4~4.6 | 平 |

新疆 | 4.5~4.6 | 平 |

4月中旬以来,猪价上演了一波颇为戏剧性的行情。月初猪价跌破10元/公斤,创近十年来最低水平,生猪育肥头均亏损一度逼近400元,养殖端被迫陷入深度亏损。随后,在压栏惜售和二次育肥的助推下,市场情绪迅速逆转――4月28日全国猪价出现强势反攻,大多数地区涨幅在0.1-0.2元/公斤之间,不少省份单日拉升超过0.3元/公斤。

然而好景不长,临近月末猪价连续回落,养殖户期待的"节前红包"再次落空。4月29日全国外三元生猪出栏均价维持在9.82元/公斤左右,与前一日基本持平,盘中冲高明显动能不足。这也印证了市场的一个共识:在供需基本面没有根本改观的背景下,情绪驱动的上涨终究难以持续。

供应端:产能高企、压栏惜售空间有限

当前猪价"涨不动"的核心症结,仍然在供应端。能繁母猪数量去化极其缓慢,国家统计局数据显示,2026年一季度末全国能繁母猪存栏量为3904万头,环比减少1.44%,但这一数字仍略高于3900万头的正常保有量,远未达到预期缩减目标。头部规模场以优化种群结构为主,产能去化幅度温和,能繁母猪去化进展远不及市场预期。

从近期出栏动态来看,市场还呈现出"一边涨一边卖"的矛盾局面。随着4月中旬猪价反弹,养殖户惜售压栏情绪一度升温,二次育肥资金试探性入场,北方二育栏舍利用率已回升至40%左右。然而,在价格持续走高的同时,散户出栏积极性也显著提升,大猪出栏明显增加,肥标差持续收窄。卓创资讯监测显示,4月底生猪出栏量短时收窄,价格逐渐趋稳,但中期来看,二季度猪价仍将在供需宽松格局下低位运行,反弹空间受限。

需求端:五一备货"降温",终端消费撑不起全国性普涨

如果说供应端是"压舱石",那么需求端就是决定猪价能否继续上行的"催化剂"。遗憾的是,这个催化剂目前并不给力。

从备货节奏看,五一备货高峰已过,餐饮及商超大规模采购尚未全面启动,屠宰企业对高价猪源接受度普遍偏低,普遍采取"控量压价、随用随采"的策略,收猪积极性明显下降。与此同时,猪肉消费仍处在传统淡季,家庭采购和餐饮采购仅维持刚需水平,食品加工企业备货尚未启动,整体需求不足以支撑全国性普涨行情。正是这种"上游惜售扛价,下游按需采购"的供需错配格局,共同压制了猪价的进一步上行空间。

猪尔泰温馨提示:养猪人不容易,赚的都是血汗钱,用产品一定要自己拍视频做对比实验。才能知道自己的血汗钱花的值得不值得,买的产品有没有效果。这样才能避免上当,减少不必要的开支。