猪价终于涨了!这次能“稳住”吗?阿根廷恢复禽流感无疫资格,对华禽肉出口何时能重启?

01 | 阿根廷恢复禽流感无疫资格,对华禽肉出口何时能重启? |

02 | 猪价终于涨了!这次能“稳住”吗? |

03 | 第17周:猪肉、鸡蛋双双涨价,国际豆油一周涨5.6% |

04 | 猪价反弹前最后的“深蹲”?收购价跌至10.95元/公斤 |

05 | 生猪价格有望企稳,现存生猪相关企业超75万家 |

06 | 4月最新牛价速递 |

07 | 我国农产品供需迈向高水平动态平衡新阶段 |

01

阿根廷恢复禽流感无疫资格

对华禽肉出口何时能重启?

事件回顾:

4月下旬,阿根廷国家农业食品质量与卫生局(SENASA)正式向世界动物卫生组织(OMSA)提交自我声明报告,宣布恢复“高致病性禽流感无疫国家”资格。在完成布宜诺斯艾利斯省和科尔多瓦省最后4起商业养殖场疫情的扑杀、消毒等处置工作后,阿根廷已连续28天未出现新病例。

SENASA表示,将重新启动与各贸易伙伴的禽类产品贸易谈判。此前受疫情影响,阿根廷禽肉对华出口处于暂停状态。

小嘉观点:

阿根廷恢复无疫资格是积极信号,但对国内进口商而言,关键在于中方何时正式“解封”。

第一,恢复无疫≠立即恢复对华出口。目前海关总署仍禁止从阿根廷输入禽类产品,需等待中方官方公告更新准入名单。建议进口商以海关总署正式通知为准,不要提前盲目下单。

第二,阿根廷货源回归,或为国内进口商提供备选。当前巴西禽肉对华出口持续高位,价格波动频繁。阿根廷一旦恢复出口,可为国内进口商增加一个多元化的供应选择,有助于分散风险。

第三,关注实际发货能力。即便贸易重启,还需跟踪阿根廷港口物流、集装箱运价等实际发运条件,确认货源是否真正稳定。

建议进口商密切关注海关总署后续公告,待官方放开后再做采购安排。

消息来源:阿根廷政府官方网站

发布时间:2026年4月27日

声明:以上内容仅供参考,不做任何投资建议

02

猪价终于涨了!

这次能“稳住”吗?

事件回顾:

春节过后,生猪价格快速下跌,行业陷入深度亏损。4月中旬以来,市场终于迎来转机:农业农村部监测显示,4月第4周全国生猪均价回升至10.0元/公斤,环比上涨2.6%,较前期低点累计反弹超1元/公斤,行业亏损有所减轻。

供需关系正在改善。能繁母猪存栏已连续9个月下降,今年3月新生仔猪数量出现17个月来首次同比下降。按生产周期推算,5月起商品猪出栏量将逐步减少,叠加“五一”等节日消费拉动,后市猪价有望继续回升。全年走势预计“前低后高、窄幅波动”,下半年行情总体好于上半年。

但也要清醒看到:当前生猪产能仍较充裕,猪价不具备大幅上涨的基础。农业农村部提醒养殖场户,顺时顺势出栏,切忌盲目压栏赌行情。

小嘉观点:

猪价终于“抬头”,对深陷亏损半年的养殖户来说,是实实在在的喘息机会。这次反弹有供需两端的支撑――产能去化见效、出栏高峰期过去、节日消费拉动,逻辑比之前几次“昙花一现”要扎实。

但“反弹≠反转”。能繁母猪存栏仍高于调控目标(3650万头),生产效率还在提升,供给弹性不可小觑。下半年猪价大概率是温和回升,而不是暴力上涨。养殖户一定要管住手:该出的猪正常出,别压栏、别二育,赌行情的心态往往是亏损的根源。

对进口商而言,国内猪价回暖将逐步改善进口利润空间,建议关注5月后巴西、西班牙等主产国的价格走势,把握采购窗口。

消息来源:中国农村网

发布时间:2026年4月27日

03

第17周:猪肉、鸡蛋双双涨价

国际豆油一周涨5.6%

事件回顾:

第17周(4月20―26日)农产品市场数据出炉:

猪肉:批发均价14.83元/公斤,环比涨2.2%,为连续多周下跌后首次反弹,同比仍低28.7%。

鸡蛋:8.44元/公斤,环比涨4.2%,同比已转正(+1.8%)。

牛肉:66.31元/公斤,环比微跌0.5%;羊肉:64.39元/公斤,跌0.3%。

白条鸡:17.17元/公斤,环比持平。

蔬菜均价继续季节性下跌(环比跌1.1%),水产品普遍小幅上涨。

国际方面,豆油价格一周大涨5.6%,小麦、玉米、大豆、棉花、棕榈油全线上涨;大米、食糖小幅下跌。

小嘉观点:

这一周最亮眼的是猪肉和鸡蛋双双上涨。猪肉结束连跌,环比涨2.2%,与近期产能去化见效、出栏高峰期接近尾声、五一备货拉动直接相关。鸡蛋连涨三周,同比已超去年同期,禽类消费回暖明显。

但要冷静:当前猪价仍在14.83元/公斤,养殖端仍处亏损区间(出栏价约10元/公斤)。供给端能繁母猪存栏仍高于调控目标,猪价不具备大幅上涨基础,短期反弹更多是季节性+政策托底。

国际豆油一周涨5.6%,饲料成本压力再度抬头。养殖户应抓住当前猪价反弹窗口顺时出栏,切忌压栏赌涨;进口商可关注鸡蛋涨价带动的禽肉进口机会,同时留意豆油涨价对养殖成本的传导。

消息来源:农业农村部市场与信息化司

发布时间:2026年4月27日

04

猪价反弹前最后的“深蹲”?

收购价跌至10.95元/公斤

事件回顾:

农业农村部监测数据显示,4月13―19日,生猪定点屠宰企业生猪平均收购价格为10.95元/公斤,环比下降1.5%,同比下降32.4%;白条肉平均出厂价格为14.66元/公斤,环比下降1.3%,同比下降30.8%。

小嘉观点:

这是4月中旬的数据,当时猪价还在底部“磨”。收购价10.95元/公斤,仍远低于行业平均成本线(约13-14元/公斤),养殖端头均亏损仍在400元以上。

但值得注意的是,这很可能是“最后一跌”。国家统计局数据显示,3月新生仔猪数量17个月来首次同比下降,意味着6个月后出栏压力将实质性减轻。叠加4月下旬猪价已开始反弹(4月第4周涨至10.0元/公斤以上),可以说,4月中旬的这次下跌,是反弹前的“深蹲”。

对养殖户而言,最黑暗的时刻正在过去,但仍需坚持顺时出栏,不要倒在黎明前。对进口商来说,国内猪价企稳回升将逐步改善进口利润空间,建议关注巴西、西班牙等主产国的价格走势,把握采购窗口。

消息来源:农业农村部畜牧兽医局

发布时间:2026年4月28日

05

生猪价格有望企稳

现存生猪相关企业超75万家

近日国新办发布会上,农业农村部副部长麦尔丹・木盖提称,全国能繁母猪存栏量已连续9个月下降,今年3月新生仔猪数量17个月来首次同比下降,生猪供求关系正逐步改善,价格企稳。

近期生猪价格持续下行,2025年年均价触及近五年最低,2026年“余震”不断,2月以来全国生猪成交均价单边下滑,4月初跌至8.88元/公斤,创近十年新低。

为应对价格深度下探,政策打出产能调控“组合拳”。3月初下调能繁母猪存栏量调控目标,3月19日明确产能调控等要求并限制养殖规模扩张。专家认为,2026年上半年生猪供应量仍处高位,但在政策和市场作用下,生猪产能正在去化,后续将逐步回归合理区间。

天眼查专业版数据显示,截至目前我国现存在业、存续状态的生猪相关企业超75.2万家。从区域分布来看,河北省、云南省、河南省生猪相关企业数量位居前列,分别拥有超6.8万余家、6.3万余家和5.2万余家。

消息来源:中访网

发布时间:2026年4月28日

06

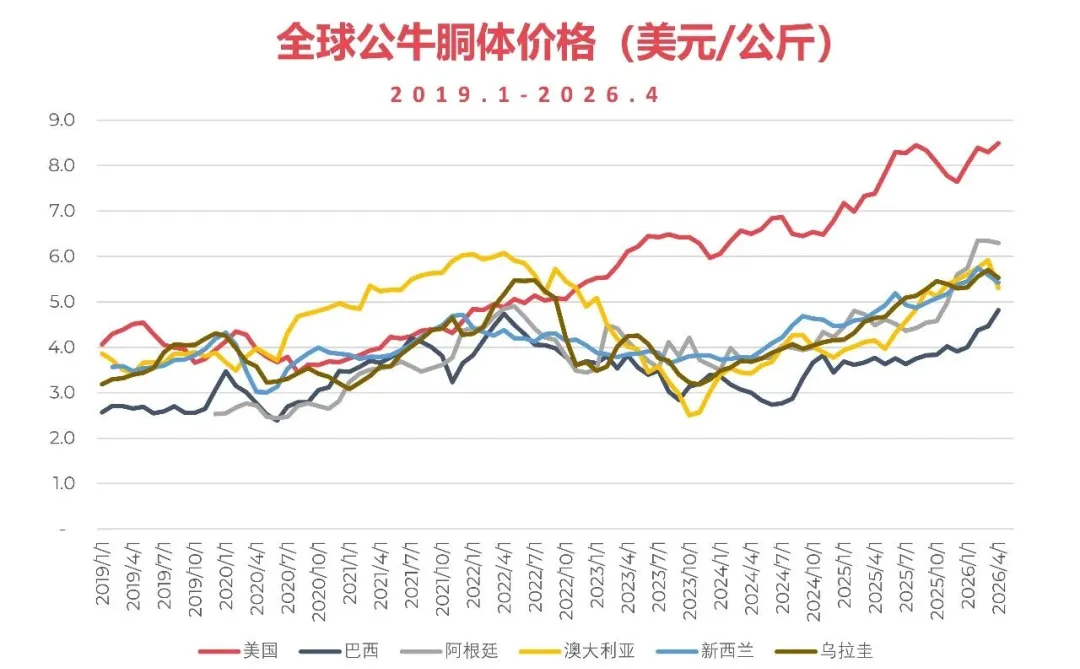

4月最新牛价速递

美国屠宰低迷叠加旺季需求持续上涨,牛价维持历史高位;

巴西活牛屠宰、出口维持强势,活牛价格持续冲高;

澳大利亚持续干旱驱动活牛集中出栏,抑制当前牛价;

阿根廷屠宰维持低位,成本上升抑制本地消费,牛价高位企稳;

乌拉圭近期干旱影响带动牛价环比回落。

消息来源:Minerva美利华

发布时间:2026年4月28日

07

我国农产品供需迈向高水平动态平衡新阶段

为落实2026年中央一号文件重点工作“加强农产品市场监测预警和信息发布”,更好发挥信息引导生产、稳定预期、服务决策的重要作用,4月20日,由农业农村部市场预警专家委员会指导,农业农村部市场分析预警团队撰写的《中国农业展望报告(2026―2035)》(以下简称报告)在京发布。报告聚焦粮棉油糖等20种(类)主要农产品,总结回顾了“十四五”时期及2025年市场形势,对未来10年尤其是2026年、2035年等重要节点的生产、消费、贸易、价格走势进行了展望。报告分析,未来10年,粮食和重要农产品综合生产能力将显著增强,多元化食物供给体系将更加完善,农产品供需将迈向高水平动态平衡新阶段。

单产提升成粮食增产关键,农业生产力实现突破性跃升

报告预测,2026年,粮食和重要农产品稳产保供能力进一步夯实,大面积单产提升带动粮食、油料产量将分别达到7.16亿吨、4204万吨,分别比上年增长0.2%、2.6%。农产品消费稳中有增,消费新业态、新场景加快涌现,“减油增豆加奶”宣传深入人心,预计食用植物油消费比上年减少0.2%,大豆食用消费、奶类消费均比上年增加0.6%。农产品贸易与生产更加协调,进口将有所减少,传统优势农产品出口有望增长,预计大豆、猪肉、牛肉、奶类进口分别比上年减少6.1%、8.2%、3.9%、4.1%,蔬菜、水果、水产品出口分别比上年增长6.4%、5.0%、3.9%。农产品价格总体平稳,多数品种年内呈先稳后涨趋势。

报告展望,未来10年,农业现代化大产业基本建成,农业强国建设将取得显著成效。粮食播种面积保持稳中略增,单产稳步提高,预计2030年粮食产量为7.33亿吨,2035年进一步增长至7.53亿吨,比基期年均增长0.7%(基期为2023―2025年3年平均值)。尤为值得关注的是,随着高标准农田建设加快推进、种业振兴行动深入实施,以及智能农机、物联网、大数据等现代技术深度渗透,未来10年预计粮食单产水平将提高6.3%,成为粮食增产的关键驱动力,其中玉米、大豆单产将分别提高至485千克/亩、174千克/亩。粮食消费先缓慢增长,2032年达到高点8.42亿吨,之后平缓下降。

肉类供给结构随着居民消费升级不断优化,预计肉类产量总体稳中有增,其中,禽肉、牛肉和羊肉产量分别比基期年均增长2.3%、0.6%、0.8%,猪肉产量年均减少0.5%。奶类产量稳步增加,规模化和标准化养殖占比稳步提升,预计2030年奶类产量达4507万吨,2035年增至5117万吨,比基期年均增长2.0%。蔬菜产业提质增效,2035年产量8.98亿吨,比基期年均增长0.5%,其中商品产量6.92亿吨,比基期年均增长0.7%;水果产业加快高质量转型,2035年产量3.75亿吨,比基期年均增长0.9%,产量增速较过去10年放缓。

粮食供需紧平衡成长期态势,农产品优质优价特征明显

报告显示,未来10年,粮食供需紧平衡将成为长期态势,但产需平衡压力有所缓解。随着中国农业生产效率提高,农产品国际竞争力增强,大宗农产品进口依存度下降,进口来源更趋多元稳定。粮食进口呈下降趋势,预计2035年减至1.15亿吨,比基期下降25.5%,其中大豆将减至8255万吨,比基期下降21.5%;棉花、食用植物油、食糖2035年进口量分别比基期下降28.2%、28.2%和8.7%。

肉类消费整体略增,其中猪肉消费比基期年均减少0.7%,禽肉消费比基期年增长1.9%,牛肉、羊肉消费先降后增。奶类消费潜力持续显现,低温奶消费旺盛,奶酪、黄油等干乳制品在茶饮、烘焙等渠道广泛应用,优质生鲜乳消费空间拓展,预计2035年消费量6764万吨,比基期年均增长1.6%。蔬菜消费品质需求提升明显,消费总量缓慢增长,2035年消费量6.68亿吨,比基期年均增长0.6%。水果消费提质扩容,加工消费成为增长引擎,2035年消费量3.69亿吨,比基期年均增长1.2%。

报告分析,未来10年,农产品价格总体趋涨,粮油、畜禽产品、蔬菜、水果、水产品等优质优价现象更加明显。受生产资料、劳动力及土地租金等生产成本持续上涨推动,粮食价格将呈波动上涨趋势;棉油糖随着国内供给能力不断增强,国际市场对国内价格的影响趋弱;肉、蛋、奶、水产品价格随着养殖成本上涨总体呈波动上涨趋势。

人工智能加速落地应用,筑牢农业风险防范屏障

开展农业展望活动是发达国家引导生产的通行做法,是现代化市场经济的重要标志,中国农业展望活动从2014年开始连续开展,中国农业展望报告已经成为各界了解中国农情的重要平台,增强了农产品市场调控主动权,扩大了国际市场话语权。

专家会商认为,“十五五”时期,人工智能在农业领域的应用将加速落地,在农业生产方面,通过精准管理、智能防控、降本增效,推动农业从“靠天吃饭”向“知天而作”转变,对保障粮食安全意义重大;在监测预警方面,依托人工智能技术构建高效供需监测预警体系迫在眉睫,要通过人工智能重塑信息采集、分析、发布、服务业务范式,整合国内外数据搭建全域监测平台,提升短期预警与中长期趋势预判能力,以智能化手段破解信息不对称难题,推动预警成果与农业生产、市场调控高效衔接。

目前,国际市场已成为我国农产品供给的重要补充,进口产品范围广、规模大,当前中东冲突等地缘风险持续上升,直接推高原油、化肥价格和海运成本,传导影响全球粮食生产和国际贸易稳定,全球粮食安全恶化风险上升,应始终立足国内,以国内农业高质量发展的确定性来应对国际市场的不确定性,促进粮食等重要农产品价格保持在合理水平,并持续加强农产品市场监测预警和信息发布,引导社会预期积极向好。

消息来源:农民日报

发布时间:2026年4月28日

扫码关注我们

微信号|cccbn888

网站 | news.cccbn.com

声明:部分内容及图片由AI辅助创作,经人工审核发布。本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。