猪价强势反弹,猪肉却涨不动?供需博弈下,5 月肉价走势定了

开春以来,生猪市场行情跌宕起伏,春节过后持续走弱的猪价,在 4 月中旬迎来明显反转。但不少人发现,生猪价格大幅反弹的同时,市场上的白条猪肉涨价却格外缓慢,上下游价格传导明显脱节,猪肉终端市场依旧保持偏弱节奏,猪市整体呈现出上游猛涨、下游跟涨乏力的分化格局。

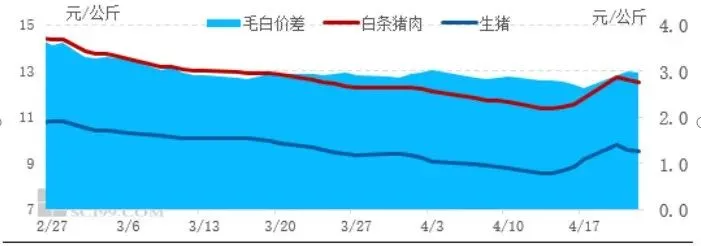

进入 4 月,生猪市场率先开启涨价模式。数据显示,4 月 14 日全国生猪交易均价跌至 8.59 元 / 公斤,创下年内价格新低,同日全国白条猪肉均价为 11.39 元 / 公斤。短短一周时间,生猪行情快速回暖,截止 4 月 20 日,生猪均价攀升至 9.83 元 / 公斤,单周每公斤上涨 1.24 元,涨幅高达 14.44%。反观白条猪肉涨价节奏明显滞后,同期白条均价涨至 12.75 元 / 公斤,每公斤仅上涨 1.36 元,涨幅仅 11.94%,整体涨幅远不及生猪。

生猪、白条猪肉价格与毛白价差走势图

批发市场猪肉价格表现更是低迷,4 月 14 日批发市场均价 14.6 元 / 公斤,6 天后仅微涨 0.1 元 / 公斤,涨幅不足 1%。现阶段毛白价差稳定在 2.6-2.8 元 / 公斤,清晰反映出本轮涨价的核心逻辑:由生猪供应收紧主导行情,下游消费端承接力不足,猪肉终端涨价阻力重重,价格传导存在明显时滞。

猪价持续上涨,直接抬高屠宰企业采购成本,但终端消费并没有同步回暖,反而被高价进一步压制。春节过后,屠宰企业屠宰量原本稳步回升,市场购销逐步回暖。但自白条猪肉涨价开启后,消费疲软的问题快速凸显,屠宰量在涨价第三天便止住涨势,开始持续回落。

4 月 15 日全国重点样本企业屠宰量达到 20.50 万头的阶段高点,随后持续下滑。4 月 16 日屠宰量环比小幅下降,到 4 月 23 日屠宰量已降至 19.04 万头,相较于高点大幅回落,降幅超 7%。

当下市场现状十分清晰:生猪价格走高,经销商拿货意愿降低,白条猪肉走货速度放缓,不管是采购频次还是进货批量都明显收缩。身处中间环节的屠宰企业,一边要承受养殖端生猪涨价的成本压力,一边还要面对终端消费低迷、产品滞销的困境,只能主动缩减屠宰产能,以此平衡购销节奏,规避市场经营风险,这也是市场供需关系自主调节的必然结果。

站在当前节点来看,即将到来的 5 月份,猪肉市场供需格局依旧宽松,白条猪肉价格很难迎来持续上涨行情,整体或将维持底部窄幅震荡走势。

供应层面,前期养殖端高存栏产能持续释放,5 月商品猪整体出栏量处于上半年高位,市场供大于求的大格局没有改变,生猪收购货源整体充足。不过随着行业逐步调整,养殖端缩栏减量的信号已经显现,部分规模养殖场主动调控出栏节奏,局部地区阶段性猪源偏紧,将会对猪价、肉价形成短期支撑,助力行情小幅波动上行。

需求层面则持续偏弱,5 月本就是猪肉传统消费淡季。随着气温不断升高,居民饮食更偏向清淡,猪肉家庭日常消费、餐饮行业肉类采购需求,都处于年内低位。即便五一假期会带来短暂的消费提振,但假期过后需求会快速回落。餐饮、商超等商户采购态度谨慎,普遍采取以销定采的模式,终端走货难以放量。除此之外,鸡肉、鸡蛋等平价肉类替代品价格长期低位运行,进一步分流猪肉消费需求,消费端难以出现实质性回暖,无法为猪肉价格提供有力支撑。

综合供需两端因素来看,5 月白条猪肉缺乏持续大涨的基础条件,行情难以走出单边上涨趋势。预计后续肉价将在低位区间反复波动,整体运行平稳,月度均价大概率维持在 11.5-12.5 元 / 公斤区间。

整体而言,目前生猪与猪肉市场分化明显,价格传导不畅、消费疲软成为制约肉价上涨的关键。短期生猪供应收紧支撑上游行情,但终端消费短板难以快速补齐,叠加淡季消费压制、替代品冲击,猪肉行情上涨空间有限。后续可持续关注养殖场出栏节奏变化、终端消费复苏情况以及节日消费带动效果,实时把握猪市行情动态。