����ȫ��ǿ�Ʒ���!4��25��ȫ������������10Ԫ,����ͬ������!ȫ������������,ţ��Ѽ�졢��������Ͷ������Ȳο�������������Ѷ

������� ��ע����

������� ��ע����

��ũ�����Ƽ�������������ҵ��ȫ��������Ҫ��ҵ����ϵͳ

ȫ����������������

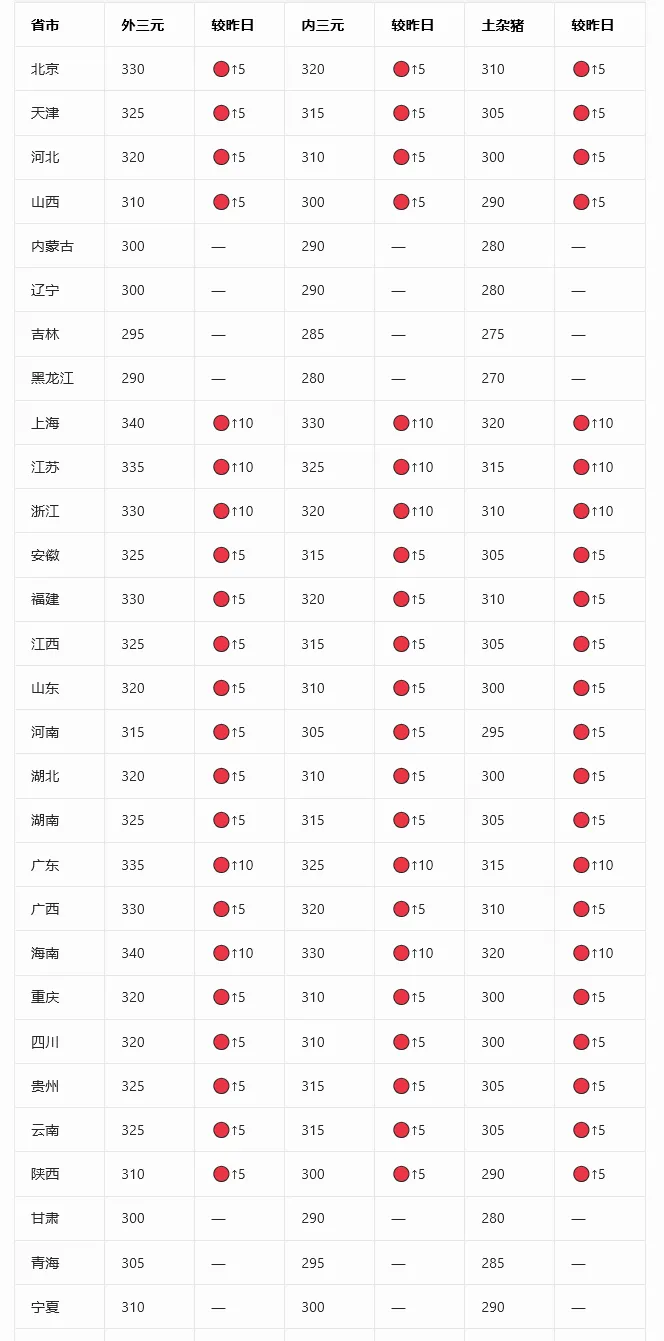

2026 �� 4 �� 25 ��ȫ����ʡ���������۱�����λ��Ԫ / �

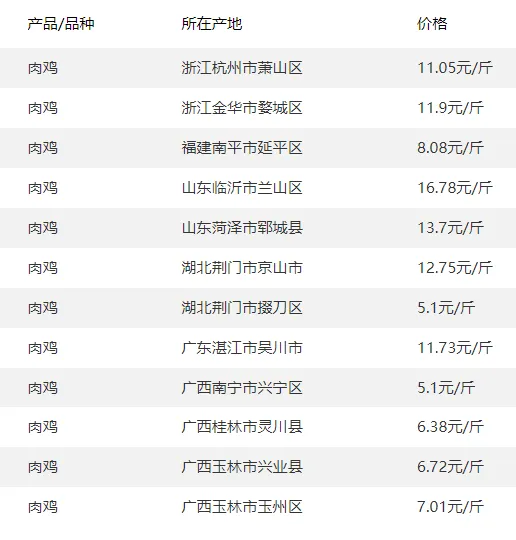

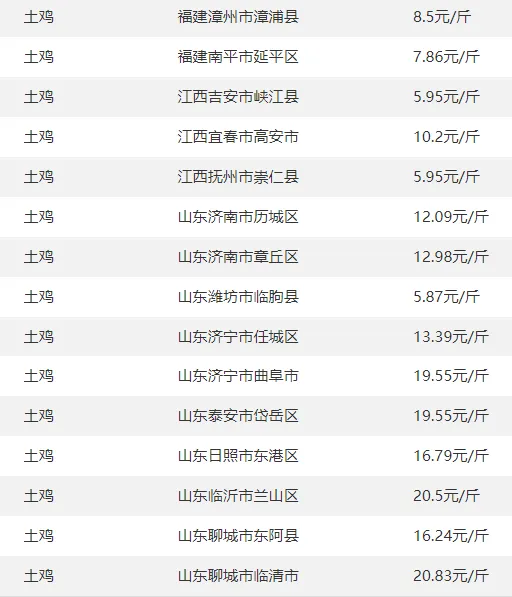

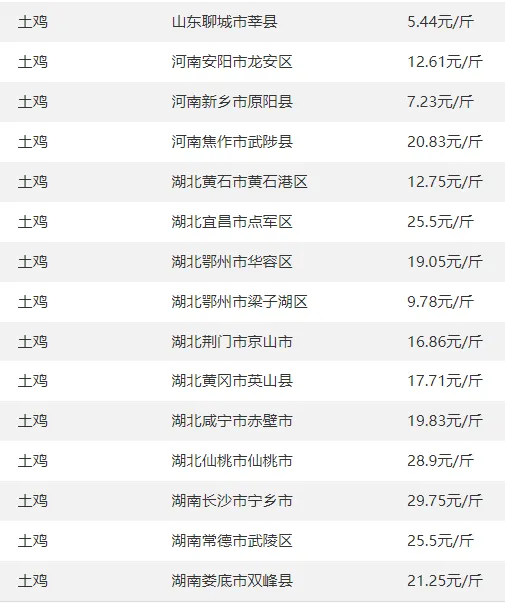

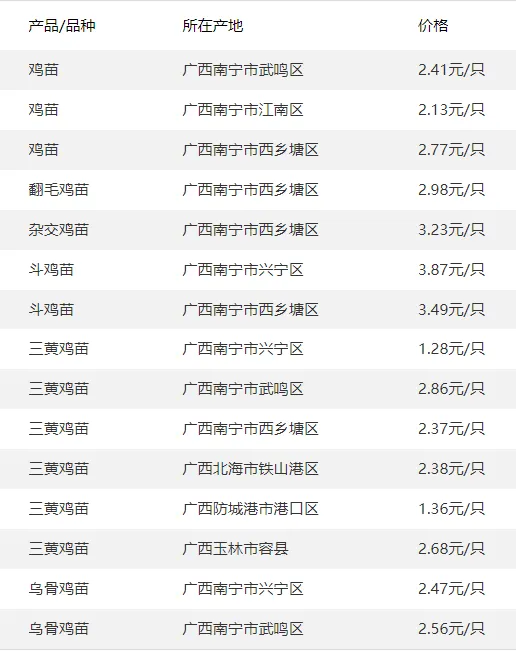

���ֵ�����������

�������� | ��Ʒ���� | ����Ԫ | ��λ |

������ | ���� | 17.60 | Ԫ/���� |

���� | ���� | 17.30 | Ԫ/���� |

½���� | ���� | 17.40 | Ԫ/���� |

������ | ���� | 17.20 | Ԫ/���� |

��ҵ�� | ���� | 17.60 | Ԫ/���� |

������ | ���� | 17.50 | Ԫ/���� |

�����۵�

��������2026��4��25�գ�ȫ�������г�����ǿ������̬�ƣ�����Ԫ�������۱�10.07Ԫ/����������������0.29Ԫ/����Ƿ���2.96%���������۳���"��������"��֣���4����Ѯ����8.63Ԫ/������ۼƷ��������ѳ���13%���ϱ���������ط�"5Ԫʱ��"��

���Ƕ�����������������Ҫ�ܶ������������ƶ���һ����һ�Ͷ����ٽ����ն���������Ԥ�����£�������ҵ������������ߣ�������ֳ�˿�������Ũ���������������Ż����г�������Դ��Ӧƫ�������Ƕ��������볡�������������������ֱ�����Դ����������ԭ�ϼ۸���Ե�λ����ֳ�ɱ�ѹ���������⡣

�������������ֲ���������ȫ��28��ʡ������Ʈ�졣��������������Ϊ���ۣ��㽭���Ϻ������ա����յ�ʡ������Ԫ���۾�ͻ��10.50Ԫ/������������������������ӱ��ȵ������Ȳ����У������������ۻ������ԣ����������֡���������ʡ���ۼ���ͻ��9.80Ԫ/������ϵ�������������Խϵͣ�Ϊ8.86Ԫ/�������ǰ�ڵ͵������������ơ�

����չ����ǰ�����Ȼ�����4.68:1�����Դ������������µ�һ��Ԥ�����䣨����5:1������ֳ���Է�����ͷ������Լ287Ԫ����������ʿ���Լ225Ԫ��Ԥ�ƶ����ڣ��ܽ���ЧӦ֧�ţ���������ά����ƫǿ���ƣ������ǿռ����ޣ�������ֳ���������ų������࣬���⼯�����ۡ�

2026 �� 4 �� 25 �� ȫ�������۸����������λ��Ԫ / ���

?��= ���������ǣ�?��= �������µ���?= ��ƽ

��15-20kg��Ԫ / ͷ)

2026�꣨4 �� 25 �գ�ȫ�� 15-20kg �����г����DZ��ȡ�����С��������ȫ������310 Ԫ / ͷ������Ԫ������������ 5 Ԫ / ͷ��

��Ʒ�ֿ�������Ԫ���� 300-340 Ԫ / ͷ������ 315 Ԫ / ͷ���� 5-10 Ԫ / ͷ������Ԫ290-330 Ԫ / ͷ������ 305 Ԫ / ͷ���� 5-10 Ԫ / ͷ��������280-320 Ԫ / ͷ������ 295 Ԫ / ͷ���� 5-10 Ԫ / ͷ��

����ֻ����ԣ����������ϡ����ϣ������ա����������ӵȣ��ձ��� 5-10 Ԫ / ͷ�������������Ϻ����㶫�����ϣ�330-340 Ԫ / ͷ�������������������ɹţ��ڡ������ɡ��ʡ��£��������ͼ����ں����������֣�290-295 Ԫ / ͷ����

���������������۸�����һǰ��������С���ͷţ��Ϸ���ֳ�˲��������Ի�����������Ӧ���㡢����������Ũ���۸����ȡ���������������խ��������ֻ����ƣ����ǿռ����ޡ�

���ַ��ͼ���������Ч�����ã�ø������Ͳ�����ֳ��ѡ���������ƣ�������ֳ�³���

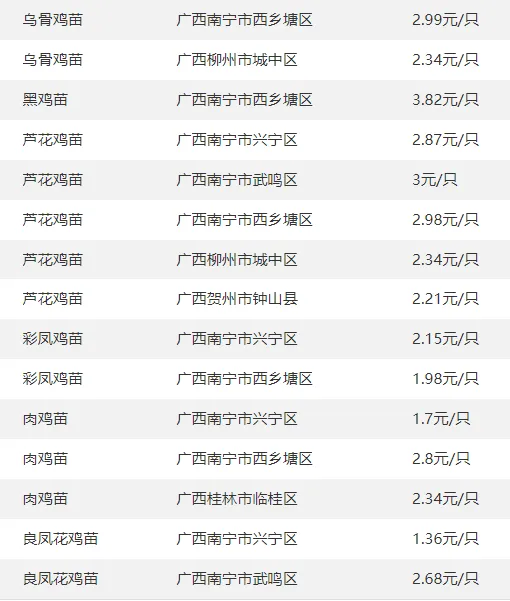

�⼦�����������硢�����Ƚ��ձ���

1

?�⼦�۸�

2

�����۸�

3

�������ֵ�������۸�

4

ȫ�����ֵ��������۸�

5

�������ֵ��������۸�

�����۵�

2026��4��25������ȫ�������г�����С��������ֻ����������ֿǵ������չ���3.85-4.05 Ԫ / ����ȫ������3.95 Ԫ / ���������յ� 0.03 Ԫ / ����������ӱ���ɽ������������3.90-4.00 Ԫ / ��������ƫ�����������ɡ������ڣ�3.70-3.85 Ԫ / ����С������������������3.80-3.95 Ԫ / ����ƽ�����С��������������Ϻ����㶫4.10-4.30 Ԫ / ������λ���䡢���Ż�������ԭ����һ��ǰ���������������ն�����ת���������������ڲ������������㡢��Ӧ���ɣ������������ߡ�����ѹ���Ӵ���������������ڻ���Ը�ͣ�ѹ�Ƶ��۷���������Ԥ�У�����ά����ƫ������һ�������һ�����䣬�۸��С�����У����ǿռ����ޡ�

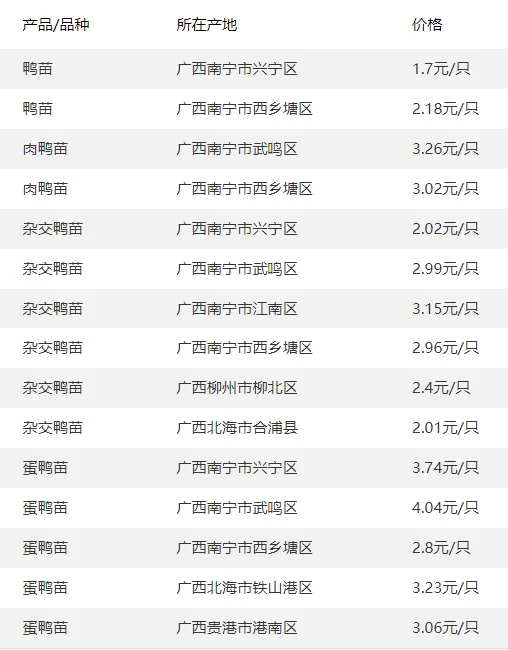

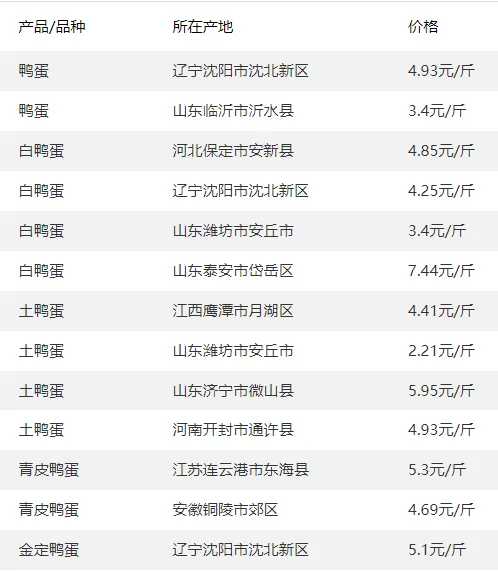

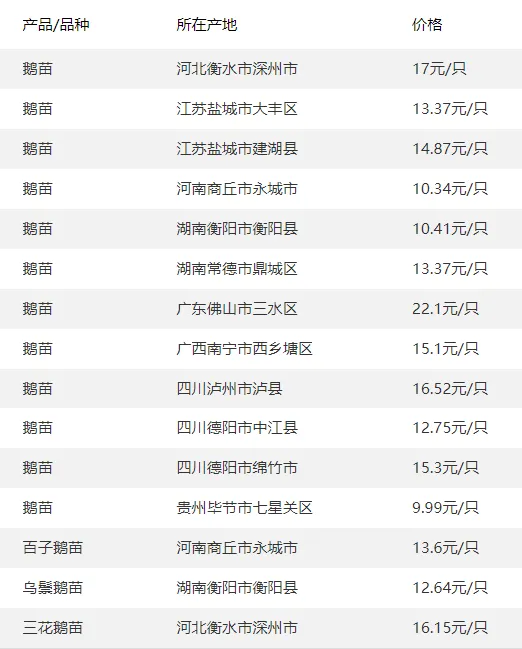

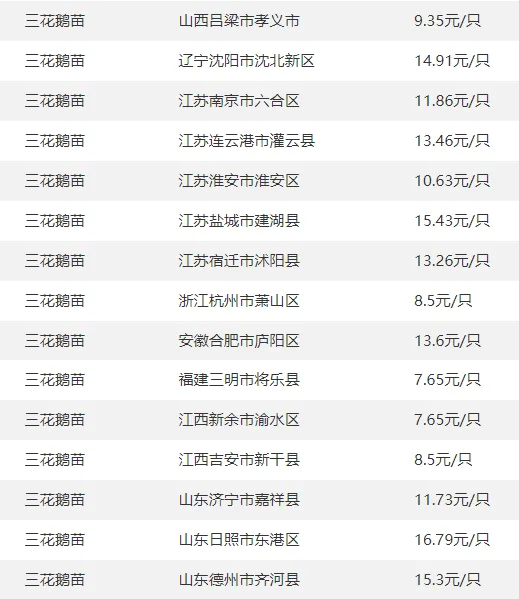

��Ѽ��Ѽ�硢Ѽ��������Ƚ��ձ��۲ο�

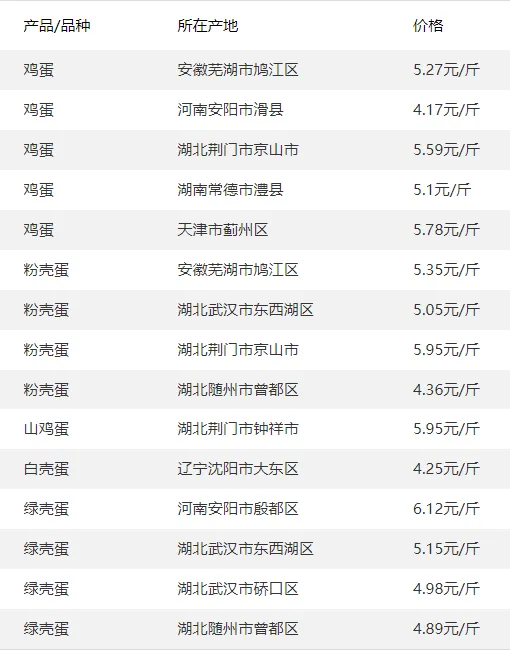

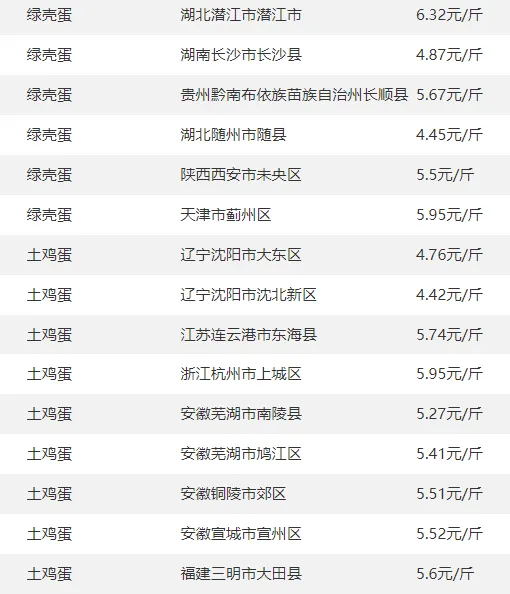

1

ȫ�����ֵ���Ѽ�ļ۸�ο�?

2

ȫ�����ֵ���Ѽ��۸�ο�

3

�������ֵ���Ѽ��۸�ο�

4

ȫ�����ֵ���Ѽ���۸�ο�

5

ȫ�����ֵ�������۸�ο�

6

�������ֵ�������۸�ο�

7

ȫ�����ֵ����쵰�۸�ο�

���ݹ۵�

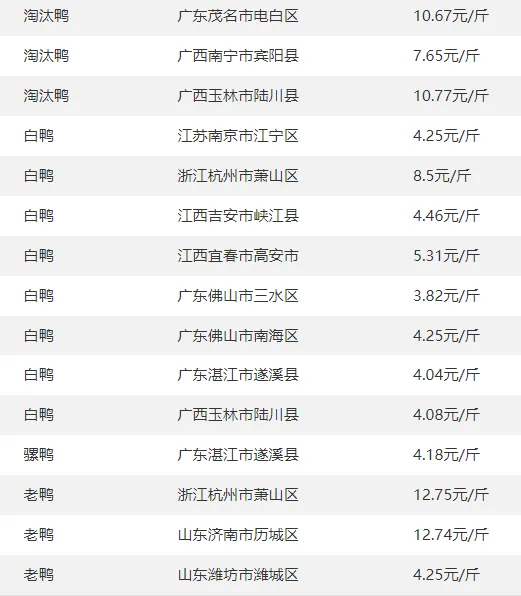

2026��4 �� 25 �գ����չ��ڼ����г���������С������������ֻ����⼦����Ѽ�����硢Ѽ��۸�����Ϊ�����ֲ�����

������ë����ǰ������3.70-3.85 Ԫ / �������� 3.78 Ԫ / ������ճ�ƽ��ɽ���������ֲ��� 0.02 Ԫ / �817 ���Ӽ� 3.45-3.60 Ԫ / �����С�ǡ������⼦������3.4-3.6 Ԫ / �������� 3.5 Ԫ / �𣬳��ȣ������� 3.7-3.9 Ԫ / ��ƽ�����С���Ѽ���棬ӣ�ҹ�ëѼ4.1-4.3 Ԫ / �����۸��ȶ�������Ѽ������1.7-1.9 Ԫ / �������� 1.85 Ԫ / �������ճ�ƽ���Ϸ���Ѽ��С������ 0.2 Ԫ / ��

����������һ��ǰ������β���ն�����ƽ�ȡ���һ�㣻ë����ëѼ��Ӧ���㣬��ֳ�˲������ԡ�����Ϊ�����۸�ȱ�����Ƕ��������ڼ�������Ԥ��խ��������Ϊ�������Ǵ���ռ����ޡ�

ȫ�����ֵ���ţ����ȼ۸�ο�����

2026��4��25�գ����չ���ţ���г������������ǡ�����ֻ���������ţ������۸�����ƫǿ���У�����Ʒ�����ͻ���������������ȡ��Ϸ�����������С�����ǣ���һ��ǰ��������֧�����飬������ƫǿ�����ǿռ����ޡ�

һ��ȫ����ʡţ�۱�����λ��Ԫ/�

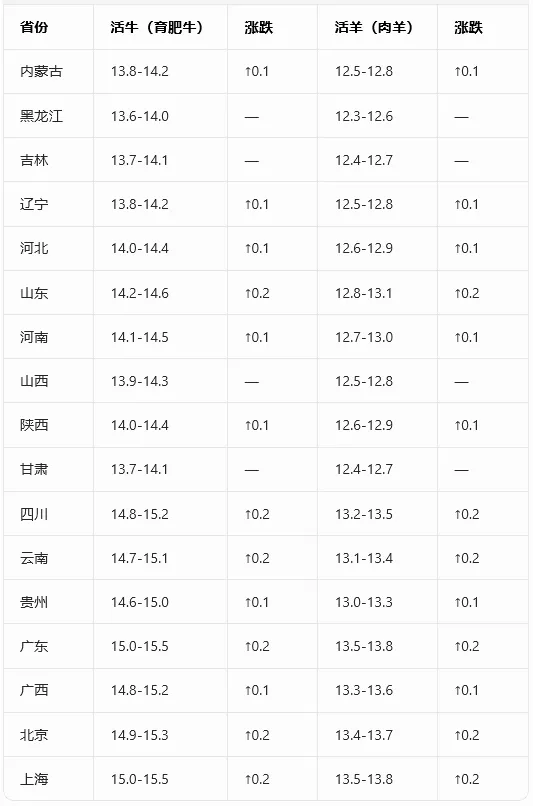

�������������

����ȫ����ţ����14.3 Ԫ / ������������ 0.1 Ԫ / ��������12.9 Ԫ / ������������ 0.1 Ԫ / �

�����г�Ԥ��

���ڣ�1-2 �ܣ�����һ��ǰ��������β��������֧�ż�����ţ��۸�խ��������ƫǿ������Ʒ��ά����ۣ���ͨƷ���Ƿ���խ���ֲ�С���ص������Ǵ���ռ����ޡ����ڣ�5-6 �£����ں����ѻ��䡢���������ӣ������������ߡ������ѶȼӴ۸��С�����䡢��������ţ�ܷ�ĸţ������λ�����ָܻ���������Ӧƫ����ֳ������۸����пռ����ޣ�����ֳ���ڶ̡��������ӣ��������ȴ�����ţ�����ڣ���ţ���������ڳ���2-3 �꣩�����ӽ���ţ������ս����ɱ�֧�ţ�ȫ������������ƣ������湩������������Բ���������ά���������С�

�ġ���ҵ��Ѷ

ũҵũ�岿��⣺4 �µ� 3 �ܣ�����ʡ�ݻ�ţ���� 27.66 Ԫ / ���13.83 Ԫ / ��������� 0.6%��������� 30.67 Ԫ / ���15.34 Ԫ / ��������� 0.4%����������С�����ǣ�ͬ�ȷֱ��� 4.2%��5.4%�� ��������棺��ţ�ܷ�ĸţ����������λ�������������ޣ���Ӧƫ�������������ԡ���Ӧ��Կ��ɣ������Խ��ա���������Ϊ���� �ɱ������ߣ����ס����ɵ�����ԭ�ϼ۸�ƽ�ȣ���ֳ�ɱ�ѹ�����⣻ţ����ڹܿ����ϡ����������������ù���ţ��۸���ƽ�ţ������Ѻ����ֳ������������ҵ�ȶ���չ��

ȫ������ԭ������

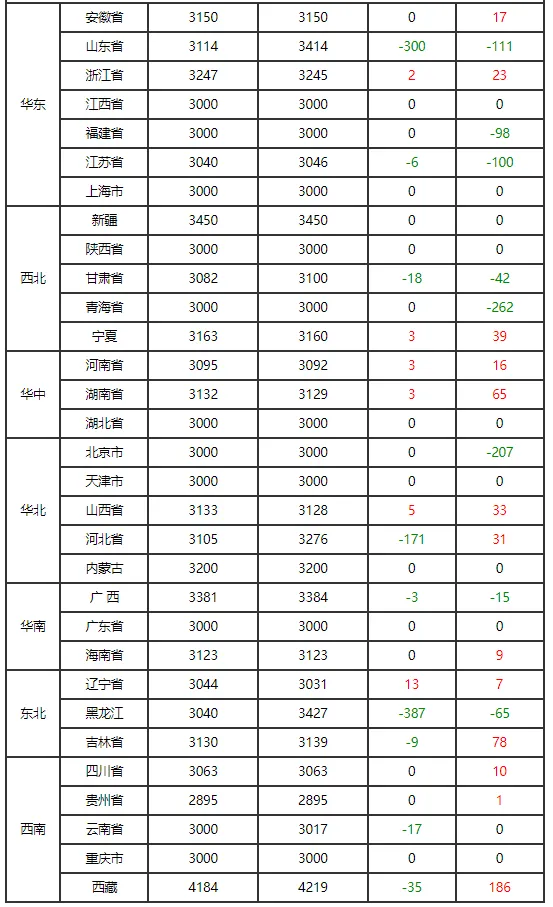

ȫ����������۵�

2026��4��25�ս��չ��� 43% �������ֻ����� 3050 Ԫ / �֣�������С�� 10-30 Ԫ / �֣��������ֲ��µ����غ��������� 2980-3080 Ԫ / �֣�����������С�����䣬���ϡ��������˷�֧�ű���ƫ�ߡ�������խ���ڻ�������Լ�� 2983 Ԫ / �֣��� 0.3%������ 3000 �ؿڡ�

����������ǿ�������� ���� ����������֣�4 �´��� 850-950 ��֡�5 �½��� 1100 ��֣��ͳ��������������ͬ�ȸ�λ����Ӧ���ɣ�������ֳ���𡢲������ԣ�������ҵ��������ɡ��ɽ��嵭����ǰ����֧�����ޡ�

����Ԥ�У���һǰխ��ƫ�����������Է������ں������һ�����������۸߷�������۸�������ѹ��������̽����������ֲ�����Ŷ���������С�������ռ䡣

�غ���Ҫ�ͳ����ۼ����� 2960-3040Ԫ/�֣��Ͻ�ǰ�µ�10-30Ԫ���ȣ�

ɽ������ 3000���ൺ 3030

�����żҸ� 3010��̩�� 2990

�㶫��ݸ 2970��ȫ����ͣ�

��� 3080������ƫ�ߣ�

3. �ڻ������

������2501��Լ 10��2������ 2966Ԫ/�֣����ֻ�������ƽ�����������+20Ԫ���ң�������ʷƫ��ˮƽ����ʾ�ֻ��˸��Ƕ������㡣

4. ������

��Ӧ

9-10�´���Ԥ���Ըߣ�9��Լ1000��֡�10��950��֣��ͳ�������ά��65%���ϣ����ɿ���������ܻ�����95��֣�����+8%����

�������Ž��ֳ�300��ֽ��ڴ����ڽ�һ�������г���ѹե����ѹ���ֻ����

����

�ں�������ҵִ�С�������ɡ��������������28�죬����ȥ��ͬ��32�죻����������ߵ���ֳ�����䷽�ж������ӱ���С���µ���17.5%��-0.3pct����

���ϡ���ۻ������ƽ�ȣ��ѵ�����ƣ��������ɽ�һ�㡣

5. �ɱ���

����10�´��ڴ�CNF���۶�����ˮ160-170����/�ѣ����Ƚ�10���֣�������ˮ140���֣�����25%��˰���������ʽ�

����ǰ��ˮ��CBOT 11�º�Լ1000���ֹ��㣬10��ѹե��˰�ɱ�Լ3150Ԫ/�֣������ֻ����ͳ�ѹե����ɽ����-120Ԫ/�֣���������Լ۸��γɵײ�֧�š�

6. ����չ��

10����Ѯ������+�߿���+�������ֻ�Ԥ��ά��2960-3020Ԫ/���������������ƫ����

10������Ѯ�����ͳ���������������ɣ�������ֳ����ֺ�����Ż������յ���֣��ֻ�����С��������3050-3100Ԫ/�֣������ٶȿ������ڵ͵�2930-2950���䡣

��ע���������Ĵλ�̸��10�µף��Ƿ���������ɹ����������������������ɱ��˱䶯�������ļ��ȷ���

���ۣ�10��2�չ��ڶ����ֻ�������λ���̣�����ƫ������������������ȱ�������������ڹ�ע�ͳ�����������������ˮ�仯����ѹե����������۸����пռ����ޣ�����������ҵά��15-20�������棬�ȴ�2950�·��������⡣

���ɣ������غ������ͳ������ս�10�C20Ԫ/�֣�����2800�C2890Ԫ/�֣������Ե͡������Ըߡ��߿����ʵ����ն����ƽ�ȣ��ۿڼ��ͳ����ɿ������ۻ����ֻ��˳�ѹ��

���ɣ���ݸһ�ڼ��ϵ�10Ԫ��2530Ԫ/�֣���Ҫ����ˮ���ϸ��貹�⼰�ɽ����Դƫ�������߱���ǿ�ڶ��ɡ�

�����ڻ��г���һ��������������

����9�º�Լ¼�á������������ڼ�����̧����2900�Ϸ�����������ǿ�����̣�

���ɽ��º�Լ������ˮ��Զ�¸��Ƿ��������֡���ǿԶ�����ṹ���ʽ������г���ǰ�����ļ��Ƚ��ڴ�DZ��ȱ�ڣ�Զ����ˮ�����ͷ��ȫ�ʡ�

�������������

���ڣ�? 7�½��ڴ�����Ԥ��ά��900������ϣ��ͳ�ѹե����λ���У��ֻ�����ѹ������������? �ļ��Ȳɹ�ȱ��Լ500�C600��֣������̹�������ó��̸�н�չ����������������ˮ���˷ѳ��ֱ仯���ɹ�������ܺ��ơ�

���ʣ�? �����������������ã�������ά�ָ�λ�����Ԥ��ǿ����CBOT11�º�Լ������1200�����·���? ����ũ�����۽�β����8�³���װ��Ԥ���½���ȫ���Ӧ���ս���ʱ����Ƴ���9���Ժ�

�ġ������������ߣ��߿��ѹ���ֻ�������������ǰ��ӳ���գ�������������ռ����ޣ������ڼ�2800�C2950�����Դ������ߣ����ļ��Ȳɹ�ȱ��ȷ���������������������·��գ�����Զ�º�Լ����������ǿ����ע9�C1����11�����������ж����ɵĴ�����

ȫ�����ֵ�����������������ձȽ�

ȫ�����ֵ�����������������ձȽ�

?ȫ����ҵ��̬

���վ�����ֳ��Ƶ��������

����Ƶ��Һ�帴�����������Ƕ��翪�ڡ����ڡ������ð���#���ݳ���

����Ƶ�����Ͷ�����ι��Ѽ��������Ч���ʺ�

����Ƶ�������䡰��������ι�����¸�

����Ƶ������������ľм�����ʹ����������ŷš���ζ������������ʡ�ģ�#��ǿ�ͻ������ʹ����Ͼ�

����Ƶ������ؿ����������ι���ȫ���ô���ʵս�ܽ�

���ྫƷ�����Ƽ����ӡ���

1.���Ե���ֳҵ���ƽ⡪��������Ʒ�ʶ����Ʒ���ǿ����ʵ�+�������Ӵ˲����г��۸�Ӱ�죬һ���������ijɹ���������

2.�����ƹ㷢�������ܻ�ӭ��һ����һ��������ǰ����ũ��̬�����ֳ�ѧϰ

4.����Ʒ����ʵ����ҩ�����ҹ�����ũ��ҩ��ҩ����Ϊ��ֳȫ�̻�����

5.��С����������ֲ����-���������������γ�һ����̬ѭ���ͳɱ���������Ʒ�ʵķ�չ��;��

6.������ζ�������ⱻͶ��������ֳ��Ⱦ�������졢�´ﻷ�����Ĵ���֪ͨ����ô�죿������\���ܹ��ڲ�Ͷ����ʩ������¶�ʱ��������

7.��������ʱ��������������+����ˮ�����ά���б��������Ӧ���Ե�����Ч���ã���߳ɻ��ʽ��;�����ʧ

8.��ֳ�����籩��Ϯ����ֳ����ˮ�����ܱ߹�������ˮ�����Ⱦ����ˮ�Ŀ��ٴ�������

9.������ֳ�ϳ���ʹ����������ʲô�ô�������������Ͷ�뻹�ǽ��������ɱ���Ϊʲô˵����������ʹ��Ч�����ã�

10.����Ƶ�����Ʒ���������������ϲ��̰˯���ÿ죬�����ٳɻ��ʸߣ�������Ч����