【预测】9.16元,猪价20年最低,2026年5月到12月猪价走势分析

一、2009-2026年历史猪价与周期规律复盘

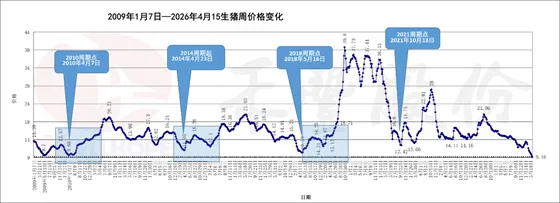

从这张2009年1月-2026年4月的周度猪价走势图,我们可以清晰拆解中国生猪“猪周期”的运行特征:

- 完整周期节点回顾

- 2010?年?4?月:本轮周期底部低点?9.68元?/?公斤,随后迎来一轮上行牛市

- 2014?年?4?月:新一轮周期起点,行业产能过剩、价格磨底

- 2018?年?5?月:超级周期启动前低位,随后非洲猪瘟冲击,开启历史最强上涨

- 2021?年?10?月:本轮历史最高价顶点(峰值接近?40?元?/?公斤),随后开启长达?5?年的持续下行大熊市

- 周期底层规律

- 传统一轮完整猪周期时长3-4?年,遵循「价涨扩产→供过剩价跌→深度亏损去产能→供给收缩→价格反转上涨」循环

- 2018?年后周期发生异变:规模化养殖占比提升、政策常态化调控,周期拉长、波动振幅放大,下跌磨底周期显著变长

- 截至?2026年4月15日,猪价已跌至9.16?元?/?公斤,为近?20?年以来的绝对历史低位,全行业深度亏损。

二、2026年当前行业核心现状&?近期关键事件

- 供给端:产能仍处高位,去化缓慢推进

2026年一季度末全国能繁母猪存栏3904万头,环比小幅下降?1.44%,但仍高于最新调整后的合理保有量目标(3650万头),生猪整体出栏供应压力依然偏大,仔猪存栏对应的后续5-6?个月生猪出栏量依旧充足。

- 政策端:强力托底?+?产能调控升级

- 2026?年中央一号文件将生猪产能调控升级为?“强化综合调控”,约谈头部猪企要求主动控产、稳出栏节奏

- 持续启动中央?+?地方储备肉收储,托底市场价格、防止价格非理性暴跌

- 环保新规落地、地方养殖补贴分化,加速低效散户产能出清

- 当前价格与亏损现状

截至?2026?年?4?月中下旬,全国生猪均价仅9.3-9.6元/?公斤,大幅低于行业平均养殖成本线(约14-15?元?/?公斤),自繁自养头均亏损?300-400?元,行业亏损面超?90%,已经进入产能加速被动出清阶段。

- 需求端

国内猪肉消费长期疲软,替代品(牛羊禽肉、水产)分流加剧,仅节假日存在季节性消费支撑。

三、2026年5?月- 12?月猪价分阶段走势预判

整体大趋势:前低后高、震荡磨底、温和修复、无大幅暴涨,真正强周期反转大概率延后至2026?年底?- 2027?年初。

1. 5-6?月:筑底磨底,小幅弱反弹

- 5?月仍为年内价格压力最大阶段,不排除价格再度探底,最低或下探至8.8-9?元?/?公斤

- 6?月开始,前期产能去化效果初步显现,叠加端午消费、夏季局部备货,猪价开启缓慢抬升,回升至10-11?元?/?公斤区间,亏损幅度逐步收窄

- 核心风险:夏季生猪疫病、集中二次出栏压价

2. 7-9?月:季节性回暖,震荡上行

- 进入传统消费旺季(学校开学、中秋国庆前置备货、高温熏腊少量提前需求)

- 叠加?3-4?月母猪产能去化传导至生猪出栏,供给边际收缩

- 区间均价有望回升至11.5-13元?/?公斤,局部高点可触碰?13.5?元?/?公斤,部分养殖主体有望小幅减亏、短暂保本

- 行情特征:震荡反复,上涨节奏温和,不会出现单边暴涨

3. 10-12?月:年末消费高峰,全年价格高点

- 10?月国庆、11-12?月冬季腌腊、元旦春节前置备货,迎来全年最强消费窗口

- 持续?1?年以上的产能去化集中释放,生猪出栏量明显下降,供需格局显著改善

- 四季度主流价格区间13-15?元?/?公斤,年末峰值有望冲击15-16?元?/?公斤

- 年末行业整体从深度亏损转为小幅盈利,周期拐点信号正式确认

四、核心不确定性与风险提示

利好支撑因素 | 利空压制因素 |

行业深度亏损加速散户、低效产能退出 | 整体绝对产能仍偏高,去化速度不及市场预期 |

国家持续收储?+?产能调控政策托底 | 消费整体疲软,难有爆发式增长 |

下半年季节性消费旺季接力 | 规模猪企为锁定年度利润,或持续主动压栏、集中出栏 |

饲料成本波动下行,养殖压力缓解 | 进口猪肉、冷冻库存持续冲击鲜销市场 |

五、最终总结

2026?年?5-12?月猪价不会复刻?2019、2021?年的超级大牛市,整体是从历史绝对底部缓慢抬升、逐级修复反弹的行情,全年价格重心持续上移,四季度表现显著优于上半年。对于养殖户:5-6月严控产能、有序出栏,7?月后可合理安排压栏与补栏,年末行情是全年关键盈利窗口;对于市场:周期底部已近,但全面趋势性大反转仍需等待产能进一步大幅出清。