�г��ȵ�:���۳����µ���С���г���Ӱ��(2026��4�µ�4��)

���������������

��2026��4�µ�4�ܣ�

�����������������������

�������۱������Ƕ��ڼ����Բ�����

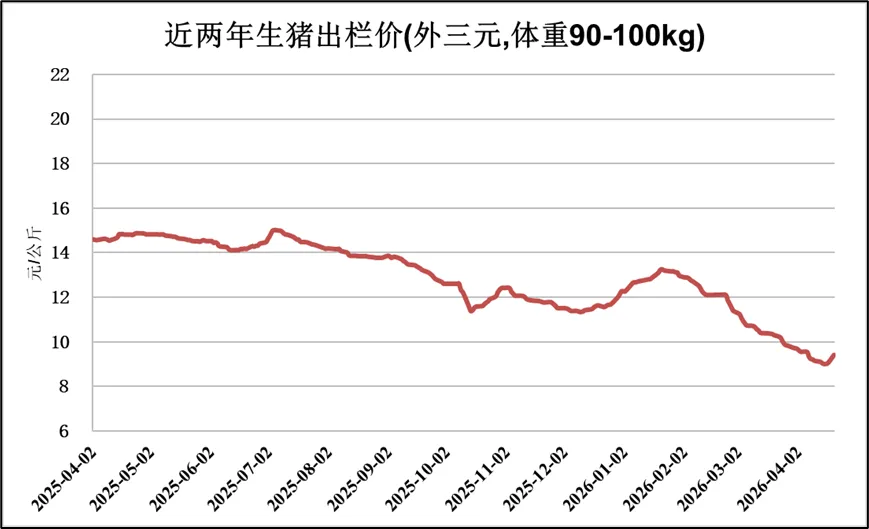

�����ˣ�ȫ���ܷ�ĸ����������9�����½���2026��һ����ĩ����3904��ͷ��3����������17�������״�ͬ���»�����PSY��ÿͷĸ�����ṩ�������������Ӵ�ͳ18ͷ�����27-29ͷ����������������110kg����125-130kg��Ч��������Ч�Գ��˲���ȥ����ʵ�ʹ����Դ�����ʷ��λ��

����ˣ��ں����ѵ������Ӿ�����ʳ�ṹ���������������������е�ռ�ȴ�2018���62.1%����2025���57.8%�������⡢ţ���⡢ˮ����Ʒ���������������������Ѳ�������������

�г��ˣ���ģ��ֳ��ҵռ�ȳ�70%������ҵƾ���ʽ��������ڻ����ڱ�ֵ���߶Գ����˭����Ը�����ȥ���������ó��г��ݶ��ҵ���롰Խ��Խ�����Ľ��֡�

С���������ޣ�����Ʒ�۸��ѹ

������ΪС����IJ�����������������������ҵ������ԭ�ϵ�ѡ��Ϊ��������С������˭�����Լ۱Ⱦ���˭��

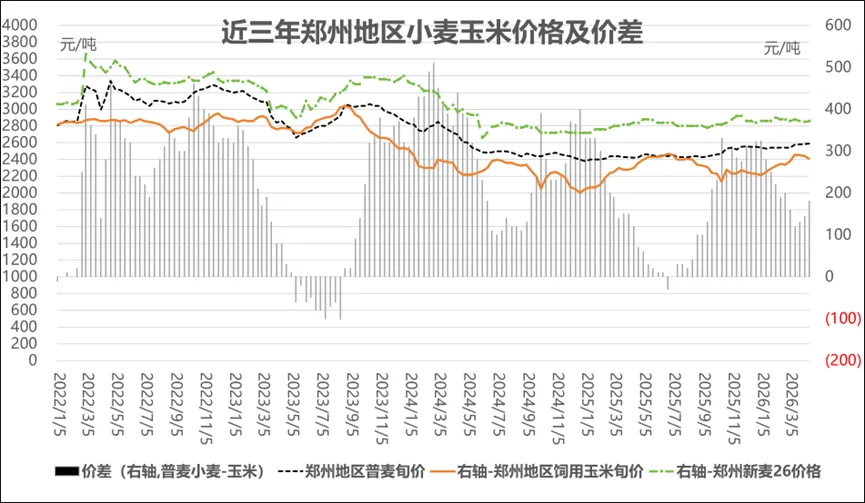

���ȣ�����Լ۱�ȱʧ�����۳����µ�ѹ�����۸���ǰ���ϵ���С��۸�ȴ���º����ǣ��������۸�Լ2440Ԫ/�֡�С��Լ2585Ԫ/�֣��۲�Լ145Ԫ/�֣�����100-150Ԫ/�ֵ������ֵ������Լ۱Ƚϵͣ�����С��������

��Σ�����Ʒ˫�س�ѹ��С�����Ҫ��Ʒ�Ĵηۺ���Ƥ����Ҫ�������ã�����ֳ������ҵ�ɹ�Ҳ������������۸�δ��С��۸����Ƕ����ǣ�ѹ�������ҵӯ����ѹ������С��ɹ������ԡ�

���������¼�С����Զ��

���߲��棺ũҵũ�岿��ȷ�Ͽ��������ܣ��ƶ��ܷ�ĸ��������3650-3800��ͷ��������ع顣��϶����ζ������մ����ڻ��г�Զ�º�Լ����������ˮ���г��ձ�Ԥ���°��꼰����ǰ���۽����ٻ�����

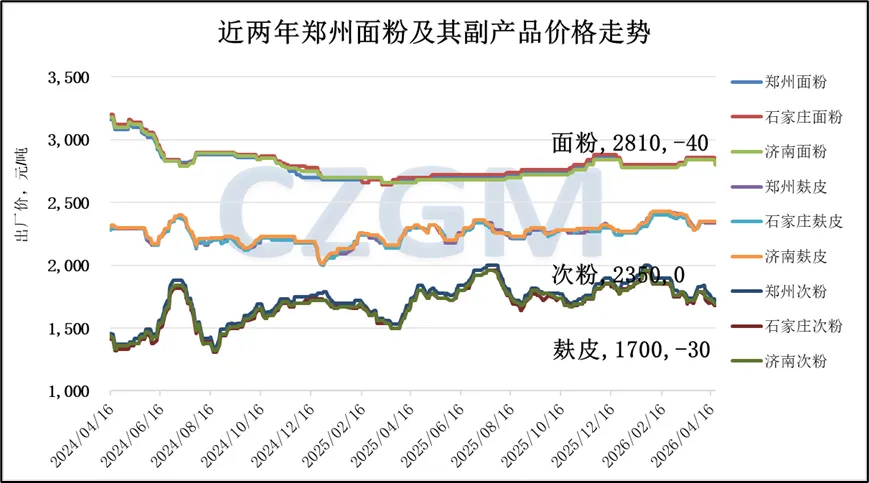

С���г���������������������ƣ��ѹ�ƣ���1.19Ԫ/�������չ��������˼۸���ߡ��г��ڿ������������ȣ�С���������������ع飬����Զ��С�����顣

������Դ / DATA SOURCE��ũҵũ�岿������ݡ�����С�����������

�������� / DISCLAIMER���������ɡ�����С����������ġ�������������Ȩ�����ϼ���ҵ���б��ƣ�����ΪС���г��������ṩ��Ԫ��Ϣ�ο����������κ�ֱ��Ͷ�ʽ������г��з��գ������������

���ݶ����г������������Ż���������Ա��ܱ������Ƶ�ʡ�������������ά�����κθĽ����飬�������ض�������ũ��Ʒ��Ӧ��������������ӭ���·���Ƭ�����ע��ֱ��ͨ����̨���ܸ���������������ÿһ�ݼ��ⶼ���������Ǹ��õط���С���г���

�� ����·���Ƭ ��ע������ҵ�ɻ� ��

��˵С�� �Ǽ�δ��Ϊ�й�С����

? �������ã����������ޡ�����ת���������Ƽ���

ת���Ƕ����ݼ�ֵ�Ĵ��ݣ��þ��߸���������