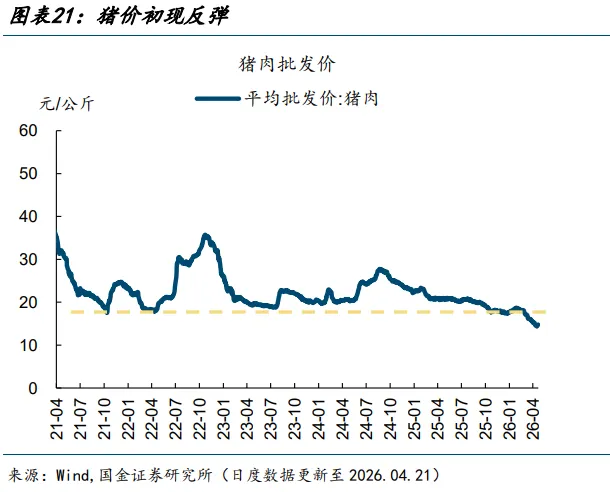

高频跟踪 | 猪价初现反弹

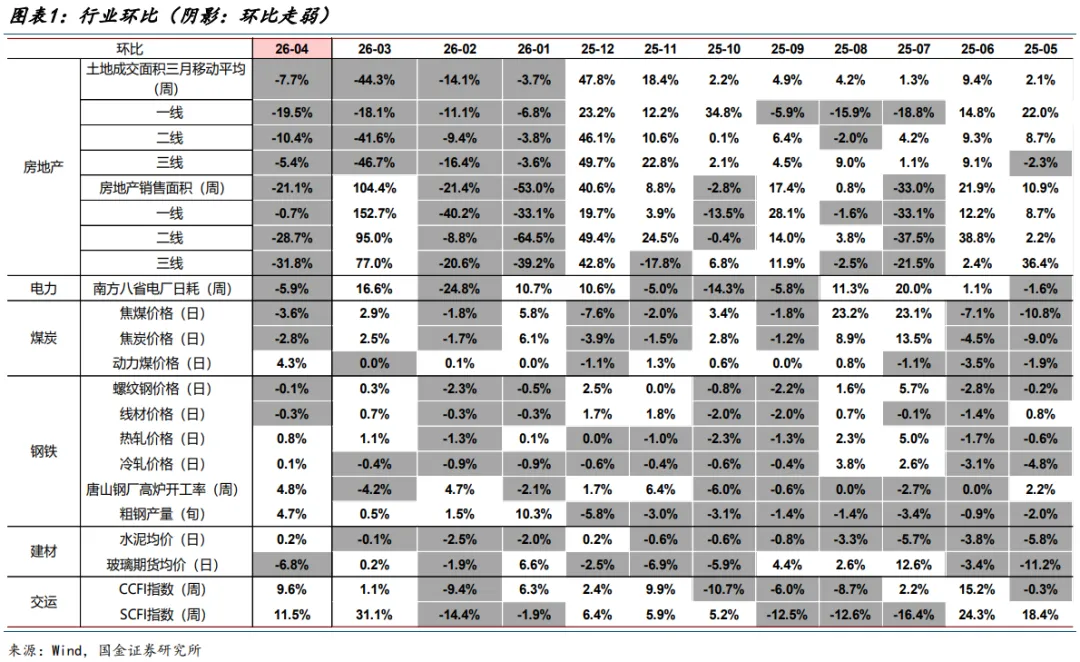

经济增长:开工率普遍走弱

生产:开工率普遍走弱

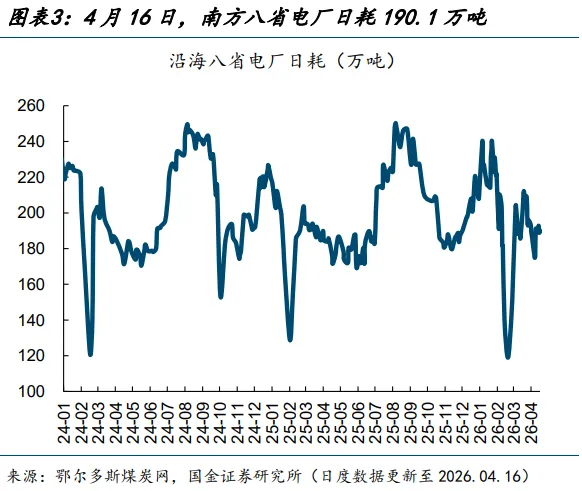

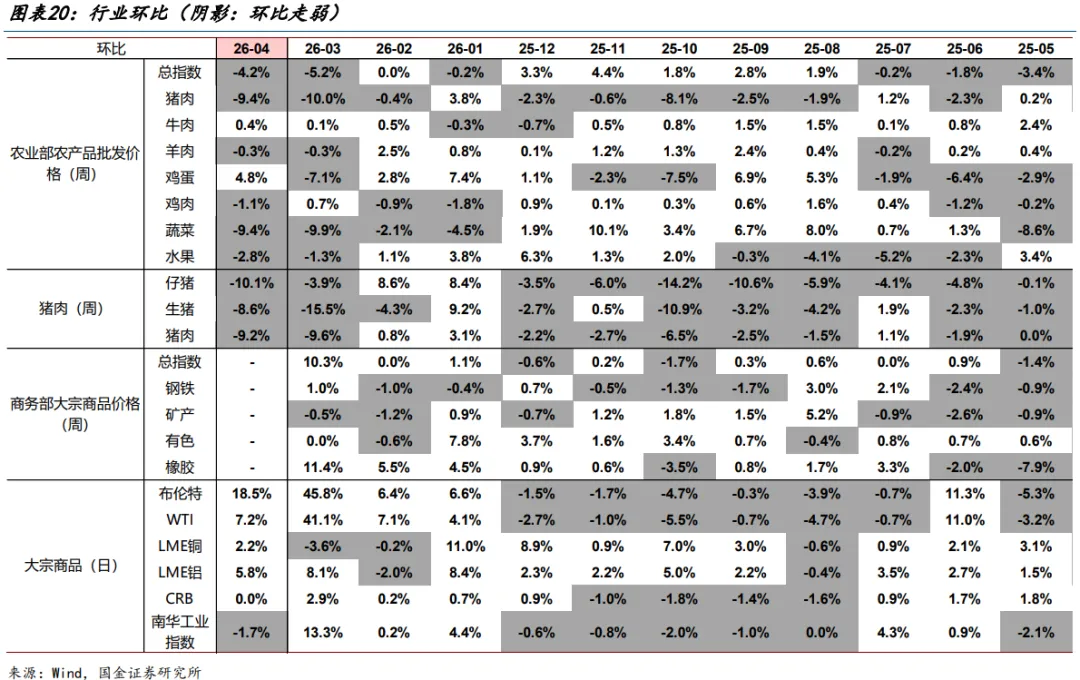

(1)电厂日耗弱于去年同期。4月21日,6大发电集团的平均日耗为74.7万吨,较4月14日的73.1万吨上升2.2%。4月16日,南方八省电厂日耗为190.1万吨,较4月9日的191.1万吨下降0.2%。

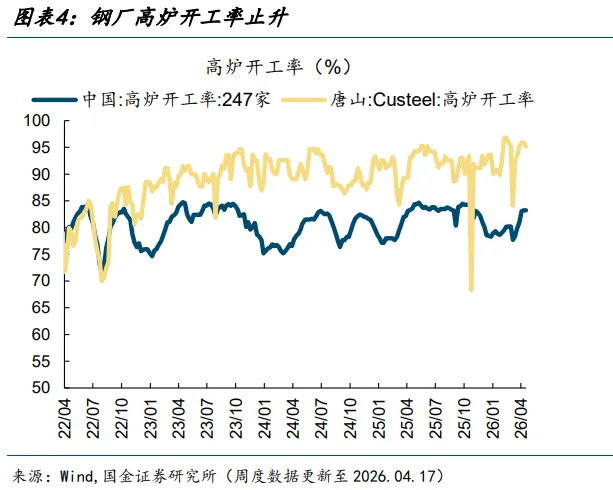

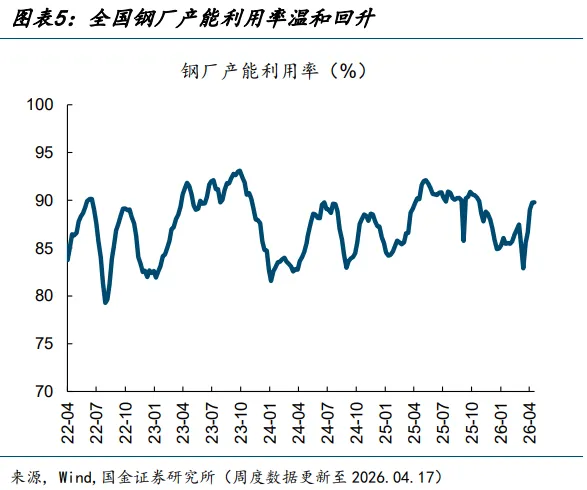

(2)高炉开工率止升。4月17日,全国高炉开工率83.2%,较4月10日持平;产能利用率89.8%,较4月10日上升0.04个百分点。4月17日,唐山钢厂高炉开工率95.2%,较4月10日下降0.8个百分点。

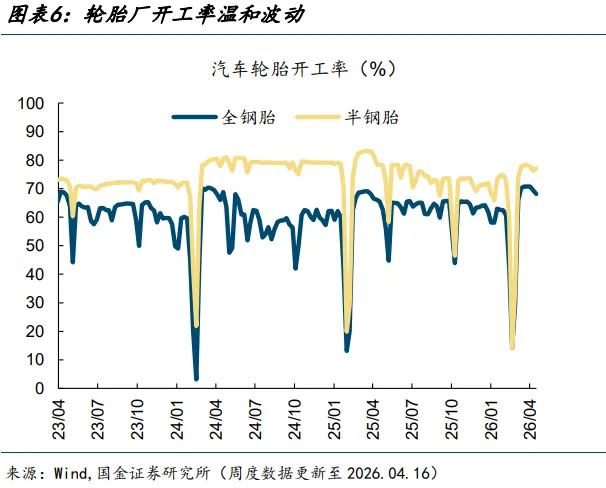

(3)轮胎开工率温和波动。4月16日,汽车全钢胎(用于卡车)开工率68.1%,较4月9日下降1.3个百分点;汽车半钢胎(用于轿车)开工率77.2%,较4月9日上升0.9个百分点。

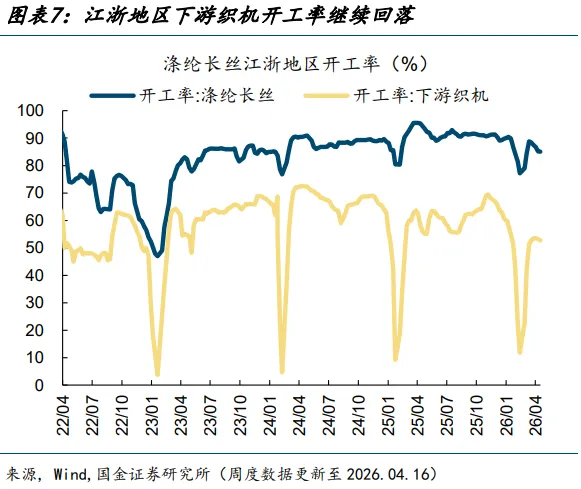

(4)江浙地区织机开工率继续回落。4月16日,江浙地区涤纶长丝开工率85.1%,较4月9日下降0.1个百分点;4月16日,下游织机开工率52.7%,较4月9日下降0.4个百分点。

需求:30城商品房销量环比转负

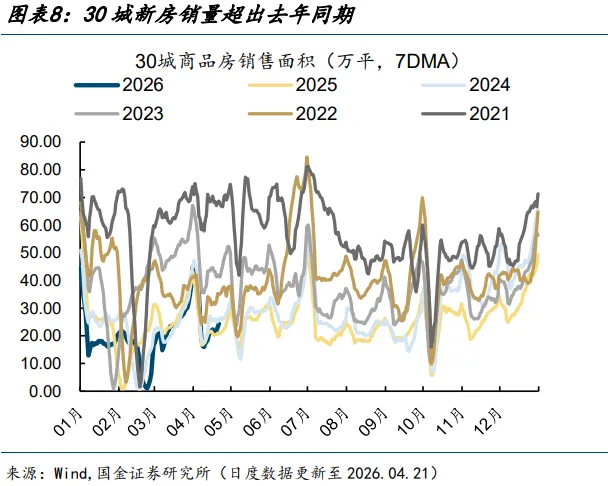

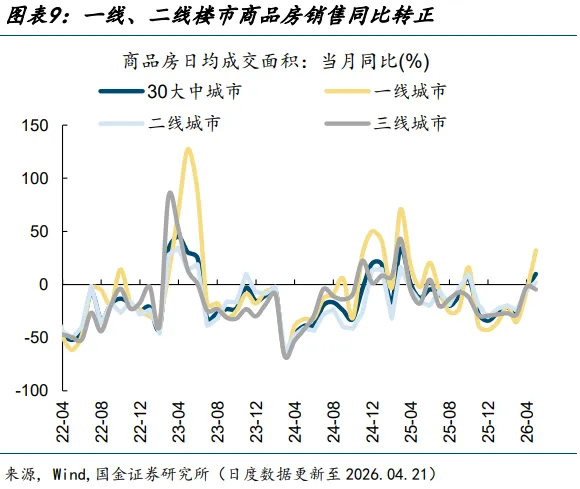

(1)30城商品房销量环比转负。4月1-21日,30大中城市商品房日均销售面积为20.6万平方米,较3月同期(21.8万平)下降1.0%,较去年4月同期(19.6万平)上升10.0%,较2024年4月同期(23.2万平)下降7.0%。

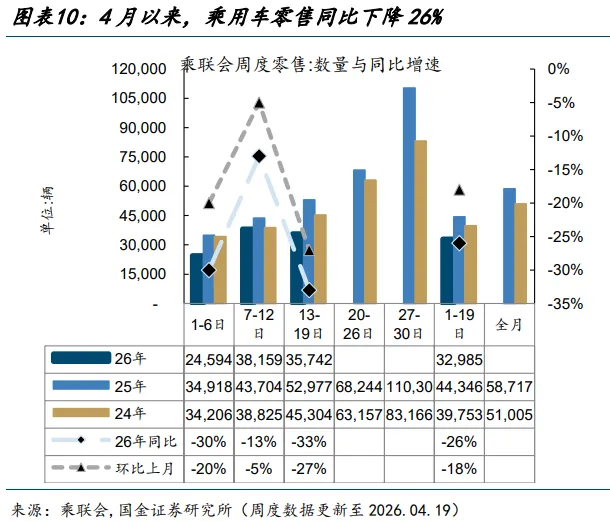

(2)车市零售成交平淡。4月零售同比下降26%;4月批发同比下降19%。

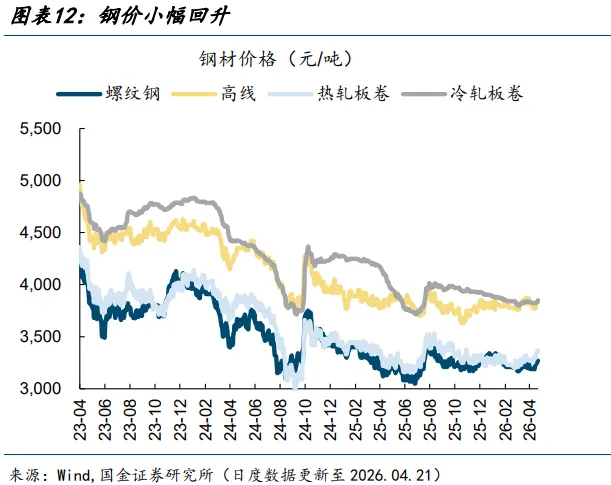

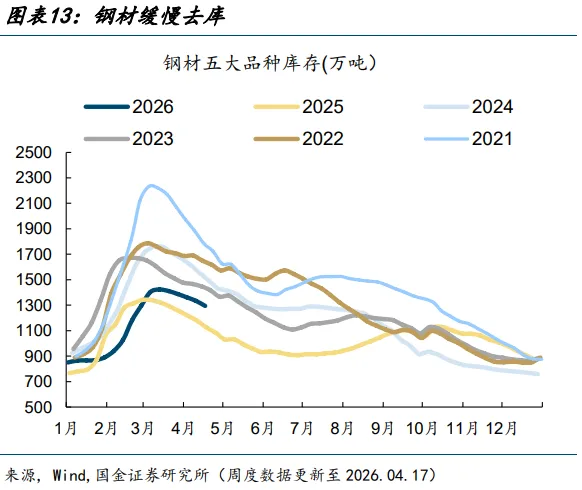

(3)钢价小幅回升。4月21日,螺纹、线材、热卷、冷轧价格较4月14日分别上涨1.2%、上涨1.9%、上涨2.4%和上涨0.8%。

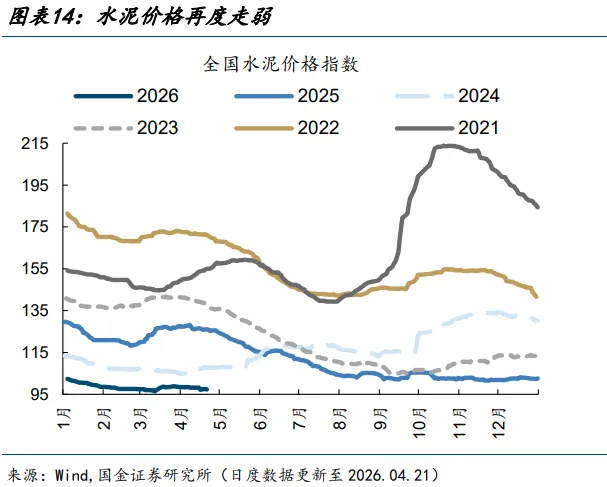

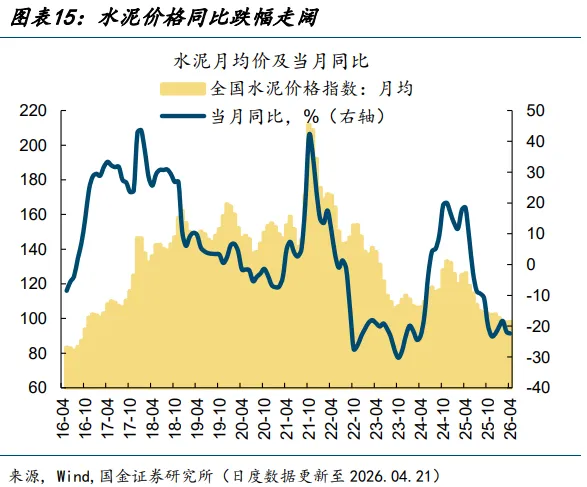

(4)水泥价格再度走弱。4月21日,全国水泥价格指数较4月14日下跌0.9%;其中,华东和长江地区水泥价格分别下跌0.8%和下跌2.2%。

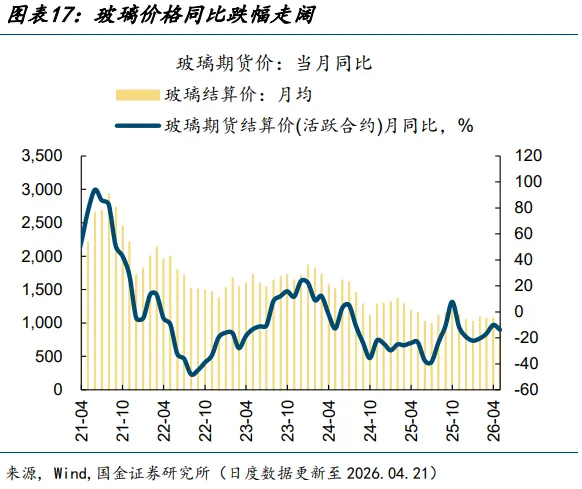

(5)玻璃价格低位反弹。4月21日,玻璃活跃期货合约价报1082元/吨,较4月14日上涨1.2%。

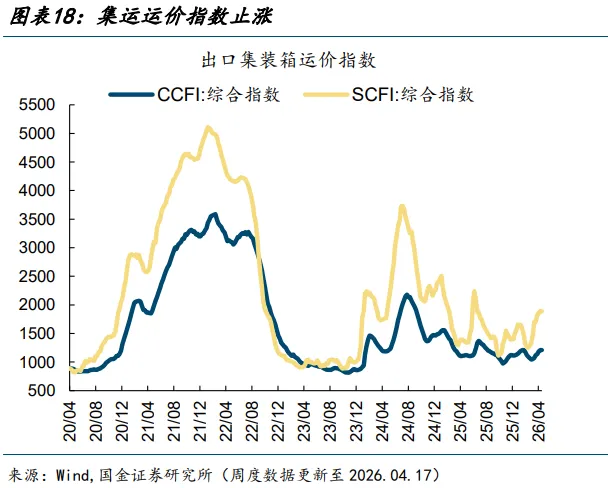

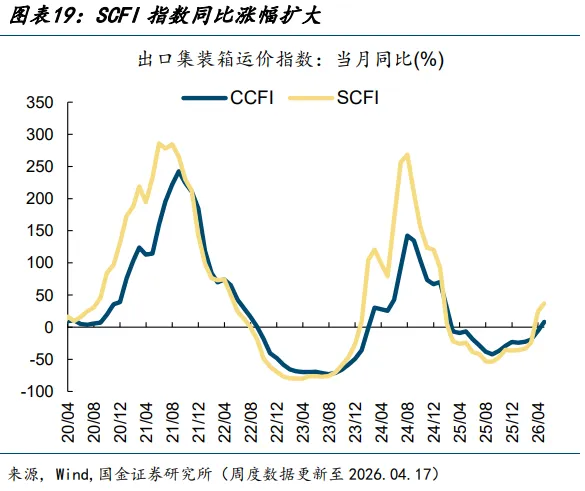

(6)集运运价指数止涨。4月17日,CCFI指数较4月10日上涨0.1%;同期SCFI指数下降0.2%。

通货膨胀:猪价初现反弹

CPI:猪价初现反弹

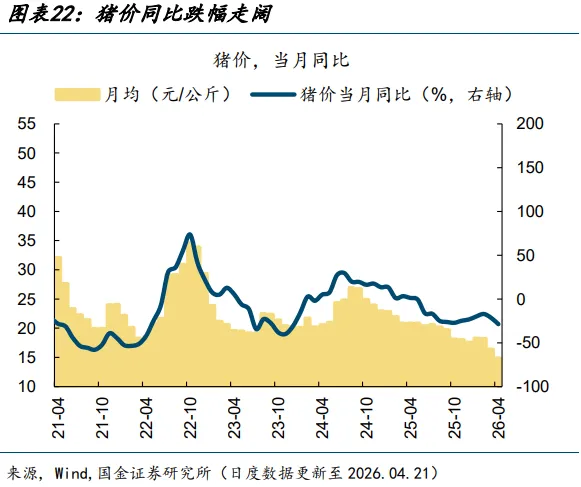

(1)猪价初现反弹。4月21日,猪肉平均批发价为14.8元/公斤,较4月14日上涨1.3%。

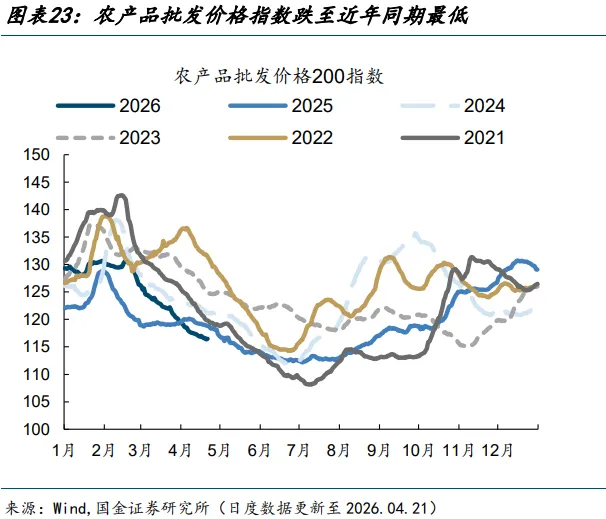

(2)农产品价格指数季节性下跌。4月21日,农产品批发价格指数较4月14日下跌0.5%。分品种看,鸡蛋(上涨5.5%)>猪肉(上涨1.3%)>羊肉(下跌0.2%)>鸡肉(下跌0.2%)>水果 (下跌0.8%)>牛肉(下跌1.3%)>蔬菜(下跌2.5%)。

PPI:油价回落后反弹

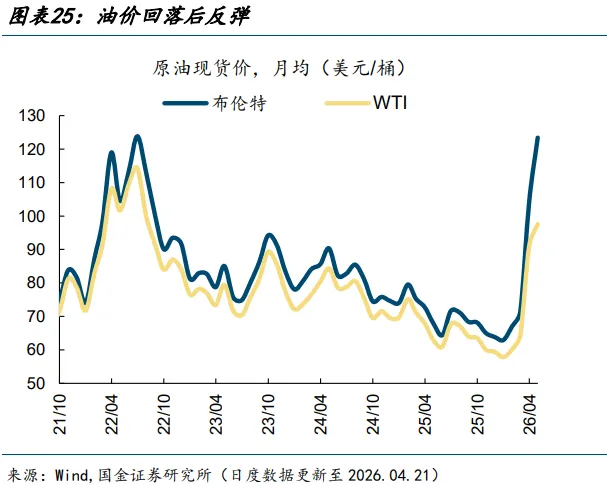

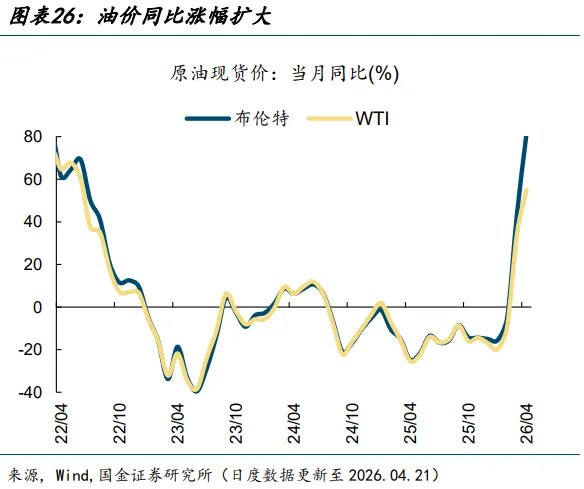

(1)油价回落后反弹。4月21日,布伦特和WTI原油现货价报108.0和89.7美元/桶,较4月14日分别下跌13.8%和下跌1.8%。

(2)铜铝持续上涨。4月21日,LME3月铜价和铝价较4月14日分别上涨1.1%和上涨0.1%。

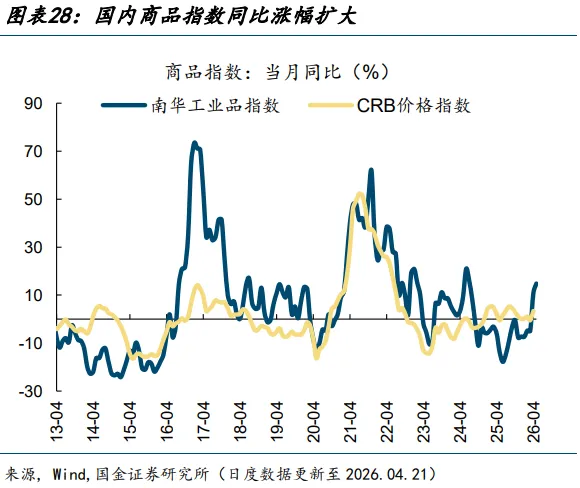

(3)国内商品指数环比转跌。4月21日,南华工业品指数较4月14日上涨0.4%;3月31日,CRB指数较3月24日上涨1.0%。

风险提示:统计口径误差。数据统计大多为抽样,恐与现实情况有些许出入。

正文

【经济增长:开工率普遍走弱】

1、生产:开工率普遍走弱

(1)生产端:电厂日耗弱于去年同期

电厂日耗弱于去年同期。4月21日,6大发电集团的平均日耗为74.7万吨,较4月14日的73.1万吨上升2.2%。4月16日,南方八省电厂日耗为190.1万吨,较4月9日的191.1万吨下降0.2%。尽管仍处于电煤消费淡季,但部分电厂入夏前备煤,以及新兴产业快速扩张和煤化工产业开工率提升,导致部分省市电力负荷和能源消耗不降反增。

(2)生产端:高炉开工率止升

高炉开工率止升。4月17日,全国高炉开工率83.2%,较4月10日持平;产能利用率89.8%,较4月10日上升0.04个百分点。4月17日,唐山钢厂高炉开工率95.2%,较4月10日下降0.8个百分点。受制于利润等因素,钢厂增产节奏已开始放缓,市场供应过剩预期有所缓解。

(3)生产端:轮胎开工率温和波动

轮胎开工率温和波动。4月16日,汽车全钢胎(用于卡车)开工率68.1%,较4月9日下降1.3个百分点;汽车半钢胎(用于轿车)开工率77.2%,较4月9日上升0.9个百分点。

2、需求:30城商品房销量环比转负

(1)需求端:30城商品房销量环比转负

30城商品房销量环比转负。4月1-21日,30大中城市商品房日均销售面积为20.6万平方米,较3月同期(21.8万平)下降1.0%,较去年4月同期(19.6万平)上升10.0%,较2024年4月同期(23.2万平)下降7.0%,较2023年4月同期(40.7万平)下降46.9%。

(2)需求端:车市零售成交平淡

4月零售同比下降26%。4月第三周,全国乘用车市场零售达到日均5.4万辆,同比下降7%,环比3月同期下降10%,今年以来累计同比下降8%。季度末成交冲刺后、4月初成交节奏放缓,直接导致环比3月同期零售量偏低,市场整体表现较为清淡。同时,国际油价持续高涨推高用车成本,车市终端热度有一定幅度的下降,燃油车与新能源分化较三月进一步加剧。

(3)需求端:钢价小幅回升

钢价小幅回升。4月21日,螺纹、线材、热卷、冷轧价格较4月14日分别上涨1.2%、上涨1.9%、上涨2.4%和上涨0.8%。4月以来,上述品种环比分别下跌0.1%、下跌0.3%、上涨0.8%和上涨0.1%,同比分别上涨0.9%、下跌0.8%、上涨1.1%和下跌5.6%。钢材总需求分化明显,需求增量更多来自于出口,内需维持降幅。近期海外钢价和运费上涨,带动国内钢价走强。

(4)需求端:水泥价格再度走弱

水泥价格再度走弱。4月21日,全国水泥价格指数较4月14日下跌0.9%;其中,华东和长江地区水泥价格分别下跌0.8%和下跌2.2%。今年以来,国内基建领域呈现出存量项目赶工与新增项目衔接不畅的鲜明特征,这一结构性矛盾直接导致基建类水泥需求释放节奏出现明显波动。

(5)需求端:玻璃价格低位反弹

玻璃价格低位反弹。4月21日,玻璃活跃期货合约价报1082元/吨,较4月14日上涨1.2%。4月以来,玻璃价格环比下跌6.8%(前值上涨0.2%),同比下跌13.8%(前值下跌10.1%)。当前玻璃供应水平降至近十年低位,供应量及成本端存在弱支撑效应,但由于终端起色偏慢,玻璃企业高库存压力仍难以消化。

(6)需求端:集运运价指数止涨

集运运价指数止涨。4月17日,CCFI指数较4月10日上涨0.1%;同期SCFI指数下降0.2%。四大主要远洋航线中,远东到地中海和欧洲线运价续跌,美国线运价持续维持小幅上涨。中东战争导致燃料成本上升,也促使集运公司进行成本管控与调整。美国线运价主要反映高油价和控舱支撑,欧洲线则主要反映需求放缓。

【通货膨胀:猪价初现反弹】

1、CPI:猪价初现反弹

(1)猪价初现反弹

猪价初现反弹。4月21日,猪肉平均批发价为14.8元/公斤,较4月14日上涨1.3%。最近一周猪价底部持续反弹,一方面是因为临近“五一”假期,屠宰企业和商超集中备货,阶段性的采购需求释放;另一方面猪价新低后,养殖企业主动减少出栏量,市场供应收紧形成支撑,但长期来看消费力度并未出现持续性回暖信号,反弹持续性仍待观察。

(2)农产品价格指数季节性下跌

农产品价格指数季节性下跌。4月21日,农产品批发价格指数较4月14日下跌0.5%。分品种看,鸡蛋(上涨5.5%)>猪肉(上涨1.3%)>羊肉(下跌0.2%)>鸡肉(下跌0.2%)>水果?(下跌0.8%)>牛肉(下跌1.3%)>蔬菜(下跌2.5%)。

2、PPI:油价回落后反弹

(1)油价回落后反弹

油价回落后反弹。4月21日,布伦特和WTI原油现货价报108.0和89.7美元/桶,较4月14日分别下跌13.8%和下跌1.8%。市场担忧在周三到期的停火协议截止前,美国与伊朗恐难以及时达成和平协议。随着市场对中东局势的不确定性重新升温,风险偏好明显降温,国际油价则在此前连续回落后强势反弹。?

(2)铜铝持续上涨

铜铝持续上涨。4月21日,LME3月铜价和铝价较4月14日分别上涨1.1%和上涨0.1%。4月以来,LME3月铜价环比上涨2.2%,同比上涨39.5%;LME3月铝价环比上涨5.8%,同比上涨46.3%。

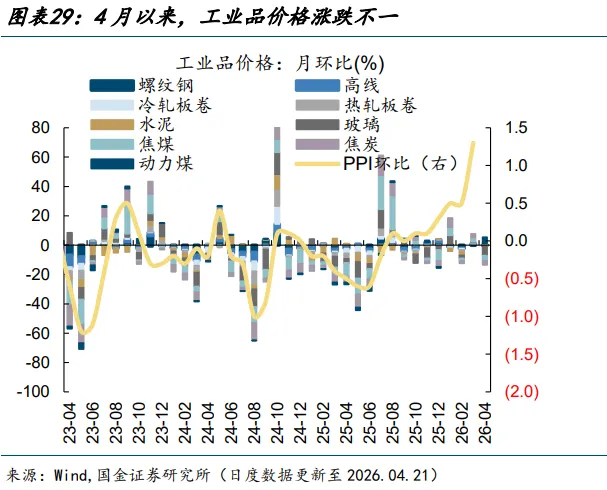

(3)工业品价格涨跌不一

4月以来,工业品价格涨跌不一。螺纹钢、冷轧板、热轧板、水泥、动力煤价格环比上涨,其它工业品价格环比下跌,其中玻璃、焦煤跌幅居前。

风险提示:统计口径误差。数据统计大多为抽样,恐与现实情况有些许出入。

+

报告信息

报告发布机构:国金证券股份有限公司

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:赵心茹

SAC执业编号:S1130525030010

邮箱:zhaoxinru@gjzq.com.cn