猪价跌至十年新低,股价却逆势上涨!猪周期见底了吗?

能繁母猪九连降、新生仔猪17个月首降,资本已抢跑周期反转

猪价还在跌,猪企还在亏,但股价已经先涨了。

4月20日,全国31个省份猪价延续集体“飘红”态势,北京、天津、河北、山东、浙江、上海已重回10元/公斤。生猪期货主力合约价格已连续5日上涨,累计涨幅达10.11%。而就在半个月前,国内生猪期货主力合约价格还曾下探至9370元/吨,刷新上市以来新低。

现货与期货的劈叉式走势,让市场陷入了激烈的争论:这一轮反弹究竟是昙花一现的技术性修复,还是猪周期真正反转的信号?

要回答这个问题,得先弄懂猪周期的底层逻辑。

01 猪周期本质:三年一轮回,核心是母猪

猪周期的本质说穿了就是“供需关系”四个字。价格涨了,养殖户就扩产;供给过剩了,价格就跌;养殖户再淘汰母猪收缩产能,价格再涨――周而复始。

为什么一轮完整周期要三到四年?核心在于生猪生长的生理壁垒。补栏母猪之后,从配种到商品猪出栏需要18个月左右的时间,这意味着产能调整与价格之间天然存在近一年半的时滞。这种结构性滞后,构成了猪周期难以被轻易熨平的核心壁垒。

历史上中国经历了四轮典型的猪周期:2006年中至2010年5月、2010年6月至2014年4月、2014年5月至2018年5月、2018年中至2022年4月。每一轮周期都上演着“猪价上涨→产能扩张→供给过剩→价格下跌→产能收缩”的经典剧本。

但2018年非洲猪瘟之后,这个剧本正在被重写。

02 新周期:波动收窄、周期拉长,不一样了

如果还用旧思维看猪周期,很可能踩错节奏。今天的生猪行业,已经和十年前完全不同。

最大的变化是规模化养殖的崛起。?500头以上规模场的出栏占比从2011年的36%左右,一路飙升至2025年的70%以上。2025年,超过20家主要上市猪企年度总出栏量达到约2.05亿头,较2024年激增约3499万头,上涨20.57%。这意味着,每10头猪里有近3头来自这些上市企业。

规模化的另一面是龙头企业更理性了。经历了前几轮周期的教训,头部猪企普遍背上了高负债,降本增效成为行业主旋律。2024年,农业农村部将能繁母猪正常保有量从4100万头下调至3900万头。2026年初,政策目标进一步收紧――农业农村部最新会议明确将2026年能繁母猪存栏目标从3950万头下调至3650万头。

需求端也在发生变化。?猪肉消费持续下滑,禽肉、牛羊肉的替代效应愈发明显。2025年居民家庭人均猪肉消费量为26.6公斤,同比下降5.4%,连续2年累计下降12.8%,消费水平为近4年最低。

种种迹象表明:新一轮猪周期的波动幅度正在收窄,周期时长可能拉长,“暴涨暴跌”的传统特征正在被“窄幅波动”取代。

03 数据说话:猪价到底跌到了什么位置?

先看一组最新数据。

截至2026年4月17日,全国生猪均价跌至9.20元/公斤。3月31日,国内生猪出栏均价一度下探至9.43元/公斤,较2022年8月已出现“腰斩”,较2019年11月出现的40.38元/公斤历史高价更是跌去超76%,为近十四年新低。

养殖利润已经跌至历史低位。?截至4月14日,自繁自养生猪的头均亏损扩大至423元/头,外购仔猪的头均亏损也扩大至269元/头。2026年3月,全国自繁自养生猪头均亏损达257.53元,环比扩大207.38元。农业农村部生猪产业监测预警首席专家王祖力指出,行业盈利缩水与消费恢复不及预期有关。

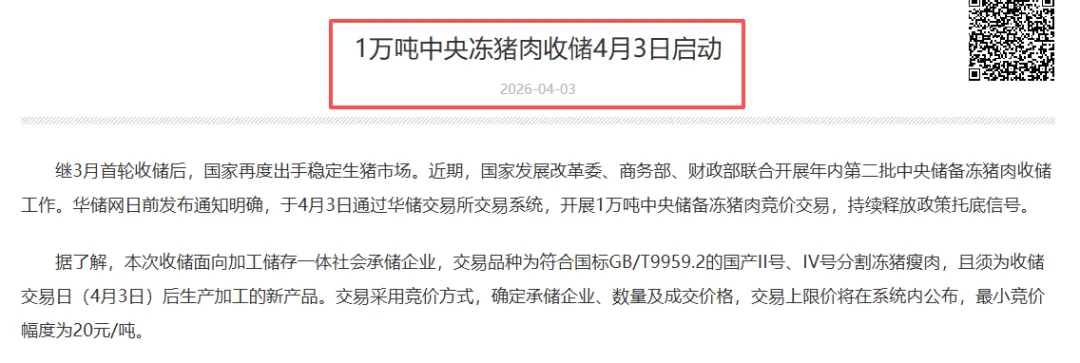

政策端已经出手托底。?4月3日,国家发展改革委、商务部、财政部联合启动了2026年第二批中央储备冻猪肉收储,计划收储1万吨。此前国家已明确,生猪价格已进入过度下跌一级预警区间。不过需客观看待的是,1万吨的收储规模相对市场总供给而言体量较小,对短期价格的实质性抬升作用较为有限,核心意义在于为行业提供“政策底部锚”。

04 最关键的数据:能繁母猪开始去化了

如果说猪价下跌是“果”,那么能繁母猪存栏就是“因”――它是猪价的先行指标,领先时间约10个月。

好消息是:能繁母猪存栏量已经开始下降。?国家统计局数据显示,2026年一季度末,全国能繁母猪存栏量为3904万头,同比下降3.3%,较2025年末下降1.4%,为正常保有量的100.1%。

农业农村部4月17日召开的生猪产业发展座谈会披露了两个关键信号:自去年7月以来,全国能繁母猪存栏量已连续9个月下降;今年3月份,新生仔猪数量在17个月后首次出现同比下降。

根据生猪生长周期推算,新生仔猪数量下降意味着下半年标猪出栏量将自然回落,供给端对猪价的压制作用将明显减弱。

但产能去化的进度和深度仍需观察。中航证券指出,按最新划定的3650万头合理保有量红线计算,仍有311万头的去化空间。农业农村部相关负责人也已明确表示,头部企业要带头落实产能去化要求,严控新增产能。

05 资本抢跑:市场已经开始交易反转预期

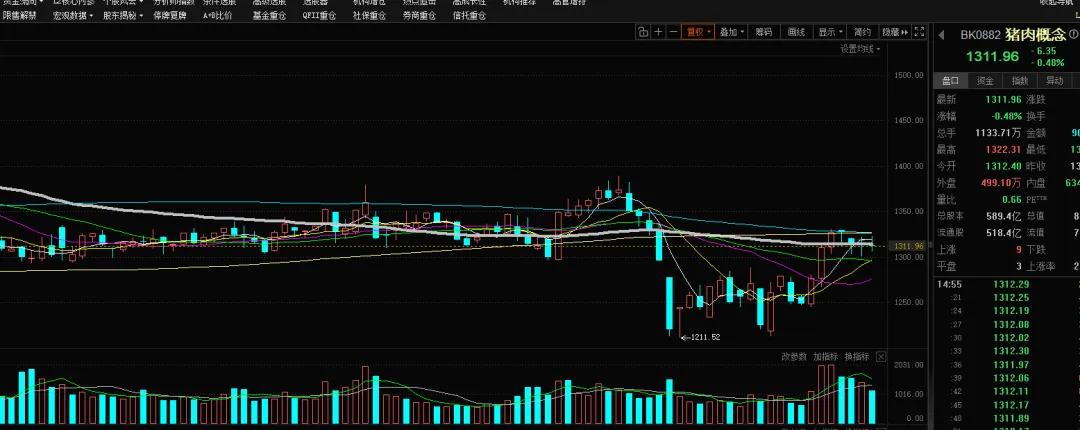

最有趣的现象出现了:现货还没见底,股价已经开始反弹。

截至4月20日收盘,生猪期货主力合约LH2607收11275元/吨,周环比上涨接近8%。从4月13日触及9000元/吨附近的低点算起,反弹幅度已相当可观。农业板块也跑赢大盘――4月13日至17日当周,上证指数上涨1.64%,农业指数上涨2.41%。

为什么资本市场在猪价还在跌的时候就开始“抢跑”?

关键逻辑在于“预期差”。?中信建投明确指出:“生猪养殖股价历来早于猪价见底,产能去化阶段是生猪板块相对收益更好的区间”。换句话说,当市场确认能繁母猪开始去化、行业深度亏损倒逼产能出清时,资本就开始布局下一个上行周期的到来,而不是等到猪价真的涨起来再追。

华源证券进一步指出,猪价底部大概率已现,预计周期临近上行。该机构认为,一季度能繁已实质性去化,二季度猪价预计仍在成本线以下,且当前产业预期仍偏悲观,二季度产能去化加速概率较高。

东方证券则指出,本轮周期的猪价底部已确认,补库行为带动的猪价反弹有望持续到5月,后续猪价将在库存周期的影响下维持震荡,进一步出清低效产能并完成价格筑底。

06 猪周期见底了吗?答案在这三个关键词里

综合各方信息,猪周期是否见底,可以用三个关键词来回答:

一是“去化进行中”。?能繁母猪存栏连续9个月下降,新生仔猪17个月首次同比下降,产能收缩的信号已经清晰。

二是“底部已现但未到”。?猪价底部大概率已经出现,但并不意味着反转会立即到来。中信证券预计,26年上半年猪价预计低位震荡,26年四季度或2027年生猪景气可期。中信建投也指出,2026年能繁母猪进一步去化,但对应生猪的出栏仍有滞后性,猪价筑底的过程仍需时间。

三是“资本已抢跑”。?股价上涨是市场对未来产能收缩、猪价回升的预判。中信建投认为当前位置适合左侧布局,优先低成本、资金安全性强的龙头企业。

对于普通投资者来说,可能不需要精准预测底部在哪个具体日期。更值得关注的信号是:能繁母猪存栏是否持续下降、仔猪价格是否持续低迷并向母猪端传导、头部猪企是否继续加速去化。

正如农业农村部在4月17日的座谈会上所强调的:全年有望呈现“前低后高、窄幅波动”的特征。这意味着下半年猪价重心预计上移,但幅度有限。

坏消息越多,越需要逆向思维。猪周期不会因为“这次不一样”而消失,它只会以新的形式、新的节奏重演。

本文基于公开信息和专家观点整理,不构成任何投资建议。市场有风险,投资需谨慎。