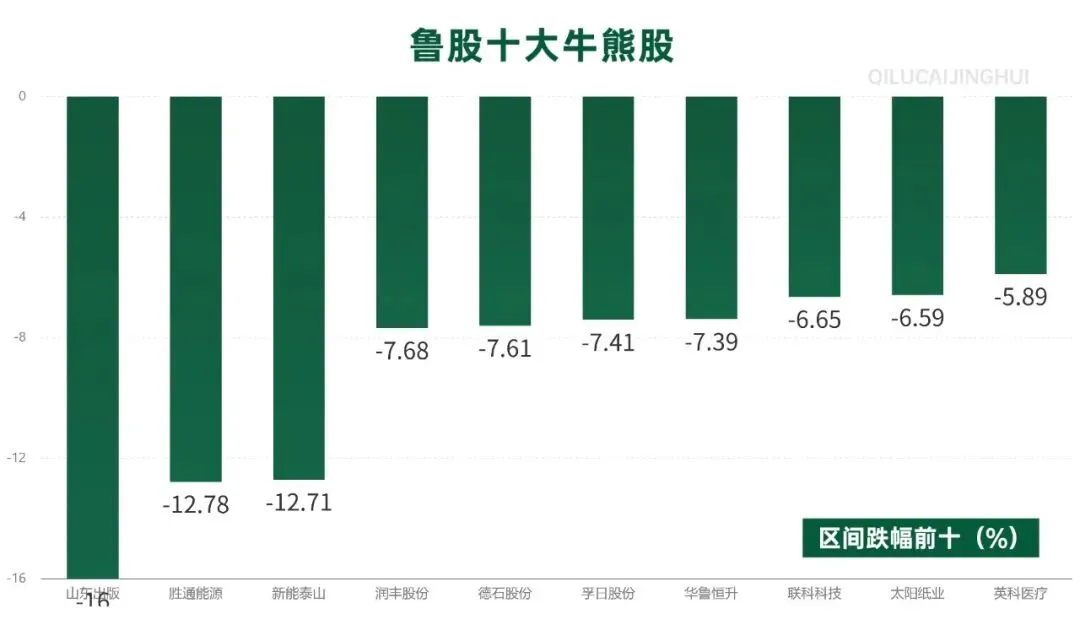

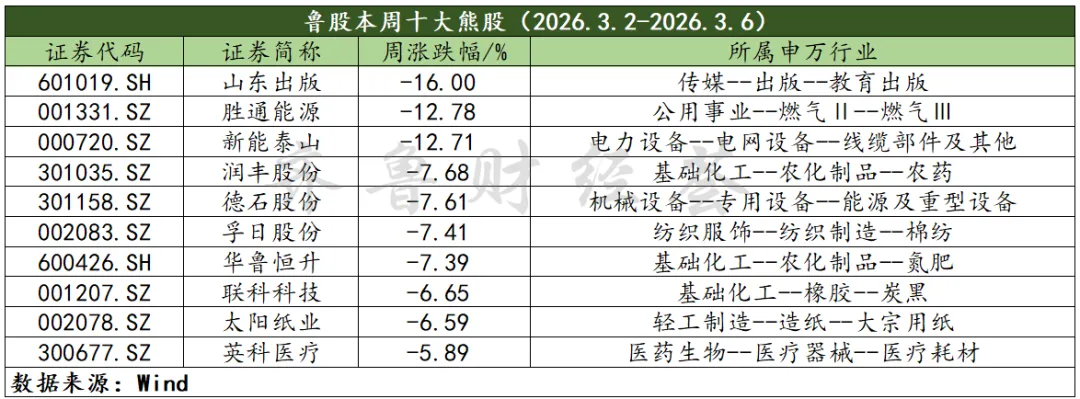

鲁股牛熊:多重利好提振猪价预期 龙大美食上周上涨13.31%

上周,中东局势影响持续弱化,叠加多项经济数据超预期,市场信心显著修复,乐观情绪升温,资金加速向高弹性成长板块转移。截至周五收盘,上证指数收涨1.64%,深证成指收涨4.02%,创业板指收涨6.65%。

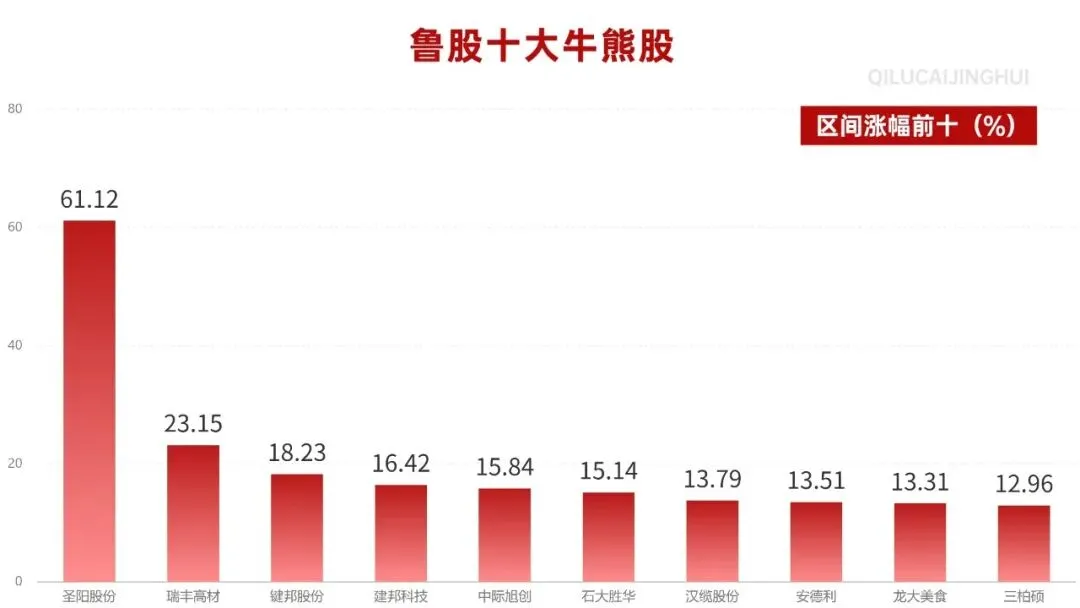

上周,山东板块上涨4.28%,圣阳股份上涨61.12%,瑞丰高材上涨23.15%,键邦股份上涨18.23%。

龙大美食秉持“一体两翼”发展战略,以食品为主体,以养殖和屠宰为两翼支撑,致力于发展成为中国领先的食品企业,为中国人健康饮食提供高品质的系统解决方案。主要产品为预制食品(预制食材、预制半成品及预制成品)、熟食制品及鲜冻肉。

2025年前三季度,龙大美食实现营业收入76.25亿元,同比下降4.85%,实现归母净利润-1.79亿元。业绩承压主要受生猪价格持续下行等因素影响。展望未来,公司表示将持续优化产品结构,强化成本管控,并聚焦食品业务创新以提升竞争力。

上周,龙大美食上涨13.31%,其上涨的主要驱动因素如下:

多重利好因素共振,市场对猪价回暖的预期持续升温。

政策托底猪价,提振市场看涨预期。近日,国家发展改革委、商务部、财政部联合宣布启动2026年第二批中央冻猪肉储备收储,并要求各地同步跟进落实,此举释放出政府明确托底猪价的强烈政策信号。此前,国家发改委已联合农业农村部两次召开专题会议,督促重点养殖企业严格执行产能调控要求,有序调减能繁母猪存栏。政策端托底稳价、引导产能出清的意图持续强化,有效提振市场看涨预期。

与此同时,新疆伊宁县、甘肃古浪县等地相继发生口蹄疫南非1型(SAT1)疫情,系该毒株在我国首次暴发。仔猪感染后易引发心肌炎猝死,病死率超50%,疫情扰动加剧市场对生猪供给收缩的预期。

成本端亦形成支撑。国际原油价格上行推升化肥、饲料及物流运输成本。数据显示,4月第二周全国玉米均价达2.50元/公斤,同比上涨5.5%。鉴于饲料成本占生猪养殖总成本近六成,饲料价格上涨有望对下游猪价形成向上推动。

在政策托底、疫情扰动、成本抬升三重因素共振下,市场对猪价回暖预期显著增强。期货市场率先反应,截至4月14日,大连商品交易所生猪远期合约全线走强:生猪LH2609合约报11925元/吨,LH2611合约报12390元/吨,较近月合约LH2605(9185元/吨)分别上涨29.83%、34.89%,远期升水结构凸显市场对下半年猪周期反转的乐观判断。资本市场亦积极呼应,申万宏源证券观点指出,生猪产能去化有望明显提速,周期反转逻辑持续夯实。

受以上因素影响,上周猪肉板块整体上涨4.82%。

生猪养殖业务是龙大美食核心业务之一。2025年上半年,公司生猪出栏量为23.9万头,公司屠宰+生猪养殖业务共实现收入40.73亿元,占当期总营收的81.87%。

猪价上涨预期持续增强,对公司生猪养殖业务构成利好。受此影响,上周龙大美食上涨13.31%。

从中长期视角来看,龙大美食凭借严格的产品管控体系,持续巩固客户渠道优势,业绩增长潜力有望持续释放。

产品品质保障是核心竞争力。公司深耕对日出口业务二十余年,凭借严苛成熟的出口品质管控体系,锤炼出高标准的食品质量管理能力。同时,公司建立完善的质量与安全预警机制,围绕原料源头、生产加工、市场流通、抽检监测及行业动态等关键环节实施全维度风险预警,做到防患于未然。在长期生产实践中,公司严格执行从原料采购、质量检测到冷链仓储、终端零售的12道食品安全工序,牢牢守住食品安全防线,构建起以源头管控、质量体系、产品检测为核心的食品安全保障体系,实现批批检验、全程可追溯,对原料、生产及成品进行全流程闭环把控。

持续巩固客户渠道优势。公司坚持以B端业务为核心、C端业务为补充的渠道布局策略,凭借二十余年对日出口积累的品质口碑,建立起一套成熟完善的客户服务标准体系。针对大客户推行产品全生命周期管理服务,通过专人专班对接,精准满足客户在新品研发、品质管控等方面的定制化需求。历经多年深耕,公司已与逾千家知名企业建立合作关系,为超200家大型企业客户提供定制化产品解决方案。依托优质服务与稳定的产品供应体系,公司沉淀出一批运营能力突出、资金实力雄厚、品牌信赖度高的优质大客户资源。与此同时,公司积极布局京东、抖音、拼多多、美团等平台,拓展社区团购与电商直播渠道,推动C端客户群体实现稳步扩容。

*文中观点仅供参考,不构成投资操作建议。

股市有风险,入市需谨慎。

?往期回顾?

扫码关注,了解更多

山东上市公司资讯!