猪价4元时代,我仍坚定加仓牧原

欣财报个人介绍:注册会计师、法律职业资格、注册税务师,多年上市公司审计和投资行业经验,参加过若干上市公司现场调研,帮你用专业的角度拆解上市公司。

本期我们聚焦上市公司牧原股份(002714.SZ)。当前猪肉价格持续下行,已跌至近8年最低点,在此背景下,以牧原股份为代表的养猪巨头经营状况如何?今天,欣财报将为大家逐一拆解,拨开行业迷雾,看清龙头企业的真实基本面。

一、基本情况

牧原食品股份有限公司成立于2000年,位于河南省南阳市,2014年在A股上市。公司主营业务是生猪的养殖销售、生猪屠宰,主要产品是商品猪、仔猪、种猪、白条、分割品、副产品,形成了从生猪养殖到终端加工的一体化布局。

(一)公司股价历史走势

公司上市以来,由于其良好的业绩,股价一路上升,2021年初,非洲猪瘟导致的超级猪周期导致牧原的股价达到了历史高点,随后随着猪周期见顶回落,行业景气度下行,公司股价也随之进入调整通道。

(二)同行业估值对比

我们选取同行业两家核心企业――温氏股份、新希望作为对比标的,以2026年4月16日收盘价为基准,横向对比三者估值水平,具体数据如下表所示:?

代码 | 002714 | 000876 | 300498 |

简称 | 牧原股份 | 新希望 | 温氏股份 |

股价 | 46.05? | 8.91? | 9.49? |

市盈率 | 17.17? | 37.14? | 14.19? |

市净率 | 3.47? | 1.80? | 2.65? |

市销率 | 1.84? | 0.39? | 1.09? |

总市值(亿元) | 2,632.38? | 401.20? | 1,142.48? |

自由流通市值(亿元) | 1,106.42? | 181.87? | 916.59? |

牧原以规模与成本绝对领先,生猪出栏量全球第一,是行业绝对龙头;温氏主营鸡+猪双主业,坐稳行业第二;新希望依托饲料协同维持第三。从市盈率维度看,牧原股份作为行业龙头,结合其行业龙头地位与成本优势,17.17倍的市盈率相对比较合理。

二、行业分析

截至2026年4月,中国生猪养殖行业正处于第八轮猪周期的深度底部磨底阶段,核心特征为猪价低迷、全行业亏损、产能去化加速、集中度提升及头部企业分化。

(一)核心概念

猪周期:猪周期是生猪养殖行业特有的周期性经济现象,核心源于生猪养殖的时间滞后性与市场供需的错配,简单来说,猪价涨-大家都养猪-批量出栏,供大于求-猪价跌-大家都不养,供应减少-猪价涨,周而复始形成循环。

生猪外三元:生猪行业中 “元”,核心指生猪杂交品种的代次分类,纯种的猪叫一元猪,以此类推。生猪外三元属于 “三元杂交猪”,是我国主流的商品猪品种,由三个不同品种的生猪杂交培育而成,通常以杜洛克猪(终端父本) 与长白猪 × 大白猪杂交的二元母猪(母本) 交配产生,因父本、母本均为外来品种,故称 “外三元”。

(二)行业现状:周期底部,全行业亏损

2026年一季度至二季度,生猪外三元均价维持在9-11元/公斤,较2021年高点40元/公斤跌幅超75%。

(三)供需核心矛盾

当前在猪周期底部,核心矛盾为产能严重过剩。2025年末全国能繁母猪存栏3961万头,较政策合理目标3650万头仍需去化310万头(去化比例7.9%);2025年全国生猪出栏约7.2亿头,需求仅5.5-6亿头,供给过剩15%-20%。同时,行业养殖效率提升(PSY从16头升至26.3头),进一步加剧供给过剩,导致周期底部延长。

(四)行业格局:一超双强,集中度提升

2025年行业形成清晰规模梯队,CR6约26%、CR10约30%,年出栏500头以上规模化率达72%,中小散户加速退出。

1.牧原股份:年出栏7798万头(市占率10.8%),全自繁自养模式,完全成本11.3-12.0元/公斤(行业最低),2025年净利润154.87亿元,为行业绝对龙头;

2.温氏股份:年出栏4048万头(市占率5.6%),公司+农户模式搭配猪鸡双主业,完全成本13.5-14.0元/公斤,2025年净利润52-56亿元,稳健性突出;

3.新希望:年出栏1755万头(市占率2.4%),饲料+养殖协同模式,完全成本14.0-14.5元/公斤,2025年由盈转亏,盈利压力较大。

长期来看,在猪周期底部,剩者为王,牧原股份作为行业龙头,中小散户的加速出清利好牧原的市占率上升。

三、猪价持续下行对牧原的影响

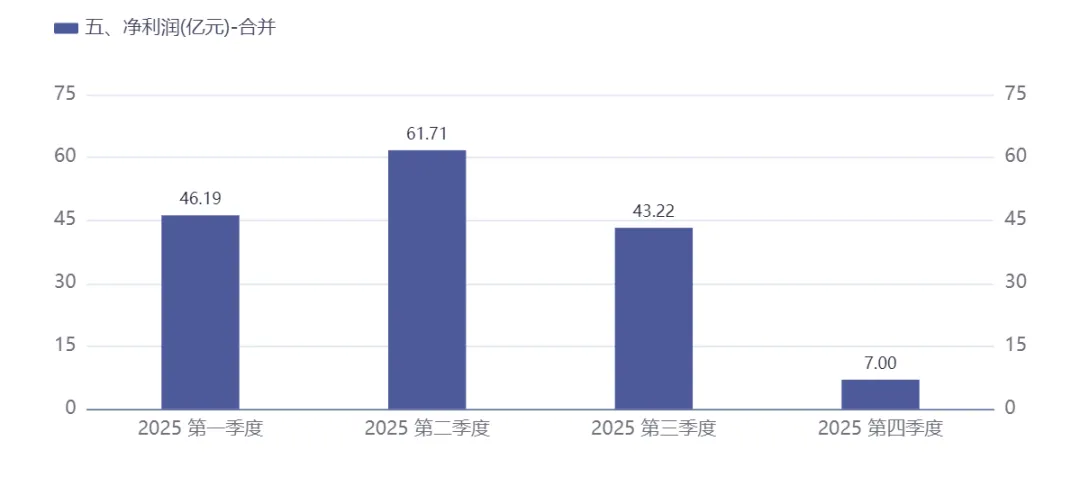

(一)2025Q4业绩大幅下滑

2025年四季度净利润大幅下滑到7亿元,经营现金净流量下滑到14.77亿元,相对于前三季度大幅降低。

(二)2026Q1牧原披露的销售简报显示具体销量和营收如下:

按牧原的成本线11元/公斤-11.5元/公斤算,估计本年1月份微利,2月份持平,3月份亏损。同时预计2026Q1经营现金净流量持平或者为负数,短期盈利承压明显。

四、财务分析

(一)历史财务数据对比

报告期日期 | 2025/12/31 | 2024/12/31 | 2023/12/31 | 2022/12/31 |

每股净资产(元) | 14.04? | 13.19? | 11.50? | 13.12? |

净资产收益率(加权)(%) | 20.57? | 25.10? | -6.38? | 21.01? |

资产负债率(%) | 54.15? | 58.68? | 62.11? | 54.36? |

营业总收入(亿元) | 1,441.45 | 1,379.47? | 1,108.61? | 1,248.26? |

归属母公司股东的净利润(亿元) | 154.87? | 178.81? | -42.63? | 132.66? |

经营活动产生的现金流量(亿元) | 300.56? | 375.43? | 98.93? | 230.11? |

投资活动产生的现金流量(亿元) | -72.45? | -132.46? | -172.19? | -159.29? |

融资活动产生的现金流量(亿元) | -228.78? | -252.29? | 31.99? | 24.21? |

核心结论:牧原股份的盈利能力毋庸置疑,除2023年受行业周期影响出现亏损外,其余年份加权净资产收益率(ROE)均保持在20%以上,体现出较强的盈利稳定性。

(二)同行业2025Q3对比

由于新希望和温氏股份年报还没披露,所以对比下2025Q3的关键财务数据,进一步凸显牧原的龙头优势,具体数据如下表所示:

报告期日期 | 002714 | 000876 | 300498 |

牧原股份 | 新希望 | 温氏股份 | |

净资产收益率(加权)(%) | 19.26 | 2.88 | 12.40 |

资产负债率(%) | 55.50 | 69.49 | 49.41 |

营业总收入(亿元) | 1,117.90 | 805.04 | 758.17 |

营业总收入同比增长率(%) | 15.52 | 4.27 | -0.04 |

归属母公司股东的净利润(亿元) | 147.79 | 7.60 | 52.56 |

经营活动产生的现金流量(亿元) | 285.80 | 78.35 | 81.99 |

投资活动产生的现金流量(亿元) | -84.99 | -13.11 | -30.62 |

融资活动产生的现金流量(亿元) | -156.56 | -76.83 | -94.63 |

核心结论:对比来看,牧原股份依旧是行业“老大哥”――净资产收益率(ROE)居首,营收同比增速最快,经营活动现金流量表现最优,吸金能力和盈利水平显著领先于温氏股份和新希望,龙头优势进一步巩固。

(三)综合分析

综合来看,本次财务分析的核心关注点的是:猪价持续下行是否会对牧原股份的基本面造成实质性冲击。从核心财务指标来看:

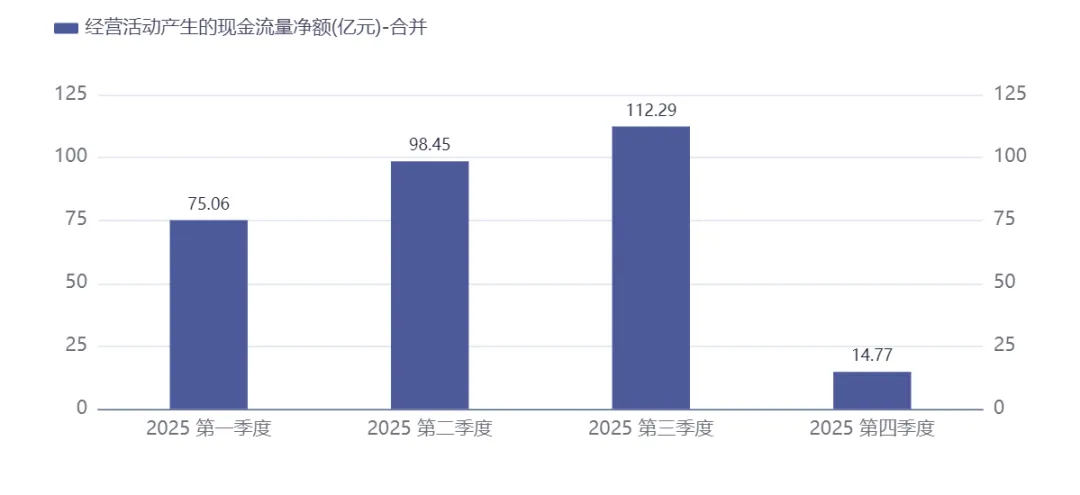

一方面,现金流层面,牧原股份2025年经营活动现金净流量达300.56亿元,依旧保持“现金奶牛”的特质,具备较强的抗风险能力;但分季度来看,2025年四季度经营现金净流量出现急剧下降,结合2026年一季度猪价走势及公司盈利情况,预计2026年一季度经营现金净流量有可能转为负值,短期现金流压力有所显现。

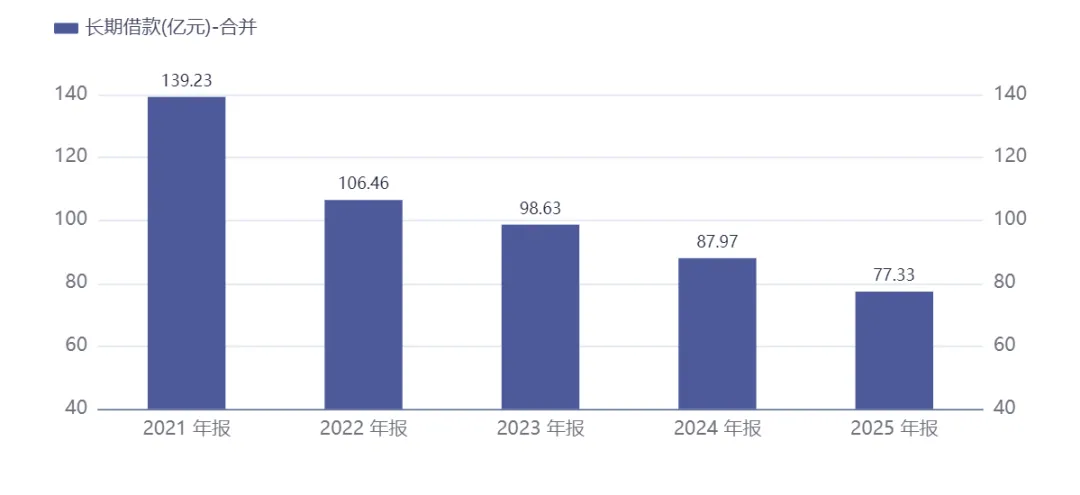

另一方面,负债层面,牧原股份近年来短期借款持续上升,长期借款持续下降,截至2025年末,货币资金余额仅为138.62亿元,短期偿债压力有所加大,建议公司优化负债结构,降低短期偿债风险。不过整体来看,公司资产负债率为54.15%,处于合理区间,整体风险可控。

五、结语

短期来看,猪价持续下行确实对牧原股份的盈利造成了一定冲击,导致其净利润下滑、短期现金流承压。但长期来看,牧原股份凭借行业最低的养殖成本、全球领先的出栏规模以及精细化的管理优势,在猪周期底部的行业洗牌中,有望持续抢占中小散户退出释放的市场份额,进一步巩固行业龙头地位,长期发展具备较强韧性。

好了,今天的牧原股份深度解析就先到这里,如果需要牧原股份2025年的年度报告、财务报表可以后台私信我。大家还想看哪家公司的分析呢?欢迎留言哦。

免责声明:

本文仅代表个人观点,部分内容由AI辅助生成,仅供行业交流、知识分享之用,不构成任何投资建议,仅供读者参考。

本文数据及观点基于公开信息整理,不保证其真实性、准确性及时效性;投资有风险,读者据此操作造成的一切损失,作者及所属公众号不承担任何责任。

作者及公众号可能持有本文提及相关标的,不另行披露;本文版权归本公众号所有,未经许可不得转载、商用,违者必究。