猪价跌到4.36元,养猪人每头亏500元――2026猪周期底部求生指南

一头猪,从出生到出栏,耗时6个月,耗料300斤。

2026年,出栏一头猪,亏损400~650元。

这不是个别现象,是一整个行业的集体沉没。

一、现在猪价到底有多惨?

2026年4月,全国外三元生猪均价已跌至4.36元/斤,折合公斤价仅8.71元,创下近8年来新低。这个价格是什么概念?

养猪的综合成本线在6.0~6.5元/斤,也就是说,每出栏一头130斤的猪,至少亏损260~270元。部分地区(海南、广西、贵州)的猪价已跌破4元/斤,连饲料钱都覆盖不了。

亏损分布数据一目了然:

| 养殖模式 | 头均亏损 | 现状 |

|---|---|---|

| 自繁自养 | 350~500元 | 全线亏损 |

| 外购仔猪育肥 | 500~650元 | 濒临崩溃 |

二、为什么猪价会跌成这样?

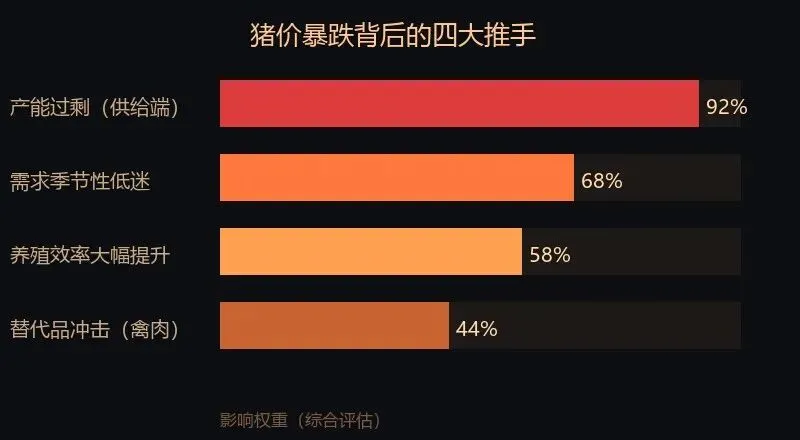

猪价暴跌,不是偶然,是供需双杀 × 成本高企 × 情绪共振的完美风暴。

? 供给侧:历史性的猪肉海啸

2025年上半年,养殖行业集体赚钱,能繁母猪存栏量大幅扩张,按10个月的生长周期推算,2025年补栏的猪,在2026年3~5月集中出栏,直接形成供应洪峰。

更可怕的是:养殖效率在悄悄放大供给。行业PSY(每头母猪年出栏仔猪数)从18头提升到了26~29头,相当于同样的母猪数量,现在能产出多出50%以上的猪。2026年1~2月,全国屠宰量同比增长了+21.9%,2月单月更是同比暴增+40.7%。

? 需求侧:消费力不足以消化这头猪

3月到8月,本就是猪肉消费的传统淡季。节后家庭、餐饮、团膳需求整体比去年同期下降了15%~20%,而与此同时:

- 禽肉价格持续低位,年轻人更偏向鸡肉

- 猪肉消费占比已从60%降至52%

- 冷冻库存积压严重,屠宰库容率升至21.5%

? 成本侧:跌价了,成本却没跌

饲料成本(玉米+豆粕)占养殖成本的70%,而2026年豆粕和玉米价格不降反升,综合养殖成本始终压在6.0元/斤以上。猪价跌,成本不跌,利润被双向绞杀。

三、这轮猪周期,和以前有什么不一样?

传统猪周期的规律是:亏损 → 产能自然清出 → 价格修复。但这一轮,打破了旧规则。

① 大企业不退出,用资本扛过底部

牧原、温氏、新希望等头部集团,现金流充足,不会在底部主动清产能,反而趁机挤压中小散户的市场份额。规模化程度越来越高,行业集中度快速上升。

② 去产能严重滞后

数据显示,2026年2月样本企业能繁母猪存栏量较去年高点仅下滑了3.95%,远未达到政策目标(需降至3650万头以下,目前仍在3961万头左右)。

③ 养殖效率提升,使供给压力难以真正出清

即便母猪减少,PSY的持续提升意味着出栏量未必同步下降,传统的"母猪-价格"倒推逻辑正在失效。

四、未来猪价怎么走?

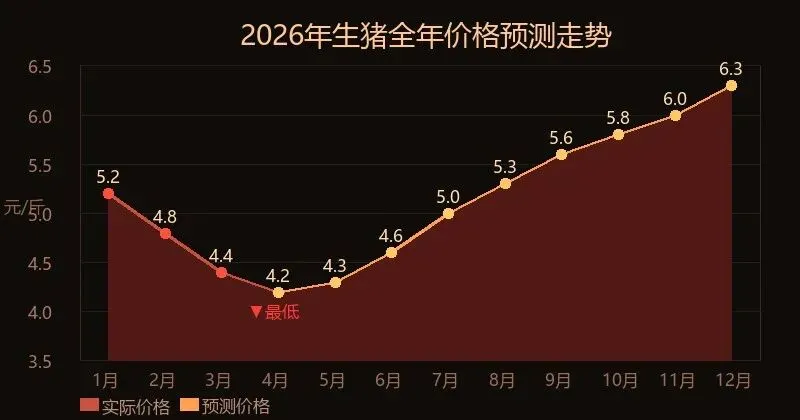

综合行业研报和当前数据,全年猪价走势呈"前低后高,弱势修复"态势:

| 时间段 | 价格区间 | 关键词 |

|---|---|---|

| 4~6月 | 4.2~4.8元/斤 | 磨底筑底,极寒期 |

| 7~9月 | 5.0~5.6元/斤 | 逐步企稳,开始反弹 |

| 10~12月 | 5.5~6.5元/斤 | 消费旺季,震荡走强 |

真正的趋势性反转,需要同时满足三个条件:

- 能繁母猪连续3个月存栏量低于3900万头

- 规模场月度出栏量同比由正转负

- 屠宰开工率回到45%以上,鲜销率恢复到85%以上

时间窗口:最早7月,确定性最强在8~9月。真正意义上的反转周期,可能要等到2027年上半年。

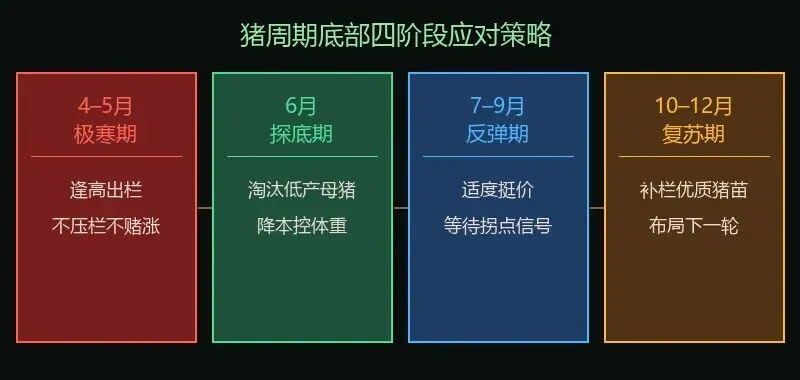

五、猪周期底部,该怎么活下去?

猪周期从来都是"熬"出来的。这轮底部,有几条硬逻辑不能违背:

① 不要压栏赌反弹

底部越赌越深,压栏只会在猪价没涨的情况下,把饲料成本再叠加一遍,亏得更惨。

② 淘汰效率低的母猪

这是主动去产能,也是降本最直接的手段。PSY低于18头的母猪,留着只会拖累整体成本线。

③ 控体重、降成本

当前大猪体重偏大(130~150kg),建议目标体重控制在115~120kg出栏,减少饲料消耗,加快周转速度。

④ 保住现金流才是第一

不是比谁亏得少,而是比谁能活到猪价回来的那一天。在行业底部,现金流比利润更重要。

写在最后

每一轮猪周期,都在重复同一个故事:繁荣期的贪婪制造了萧条期的绝望。

但历史也在重复另一个故事:活过周期底部的人,都赚到了下一轮的钱。

2026年的猪市,是地狱模式,但不是终点。

2027年的机会,留给还在场的人。

? 觉得有用,点个在看让更多养殖户看到

? 你怎么看2026年的猪价?欢迎留言交流