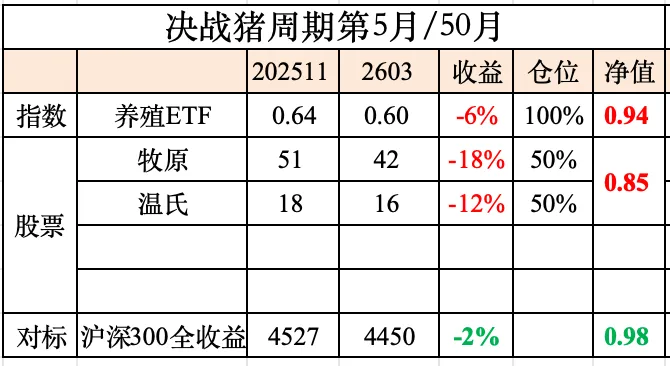

猪价艰难磨底-猪周期5/50月

三月平均猪价 10 元/kg,环比下跌 1.6元,猪价创 14 年最低。本月全部公司亏损,牧原和温氏利润分别-14 亿和-7.3亿,温氏合并养鸡盈利约 -7.3亿(养鸡基利润 1.2+肉猪-8.5亿),期货跌至9元,期货和猪价双底。

1. 三月猪价如期创新低。

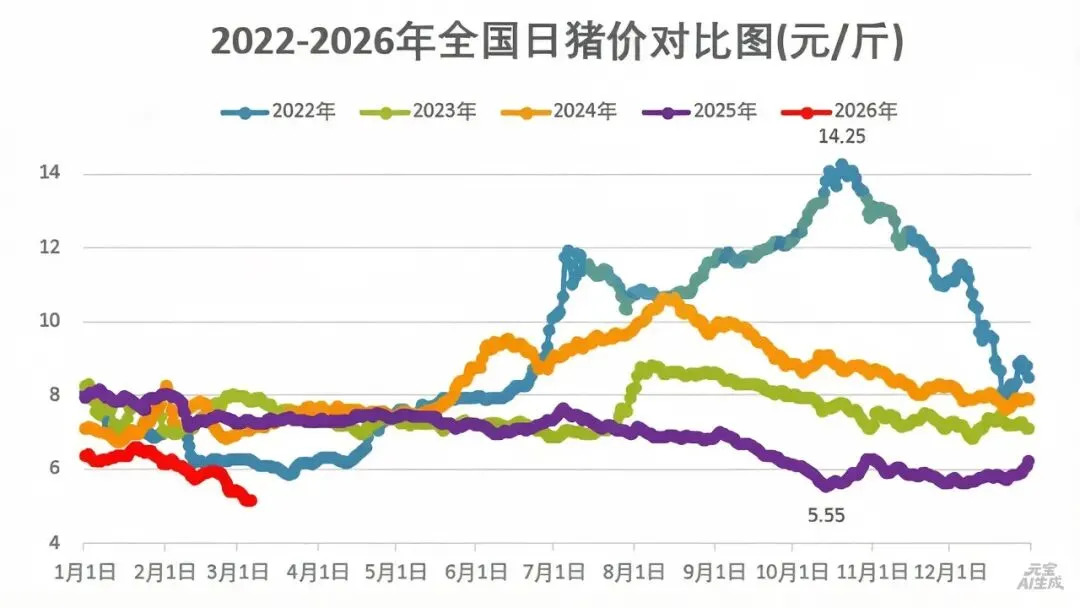

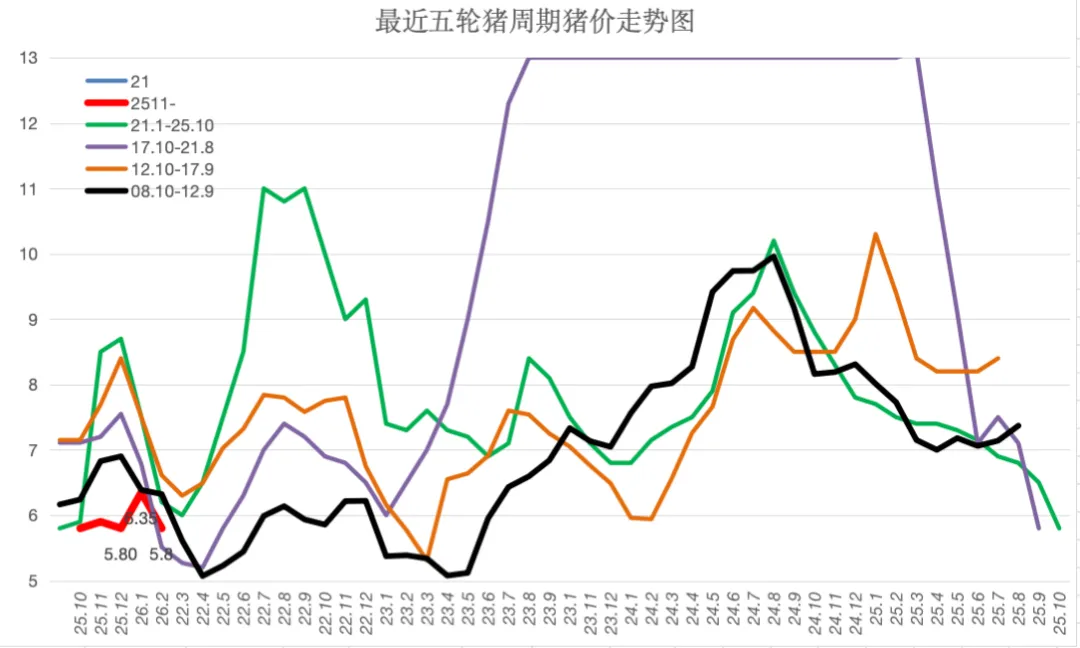

遥想十几年前俄罗斯爆发非瘟,5 年后生猪上市量超过非瘟前,历史总是相似,自 2018 年非瘟开始,也是短短 5 年时间,上市量也已经超过非瘟前,今年第 7 年更是创造上市量记录,把猪价也拉到 14 年前的历史底部。

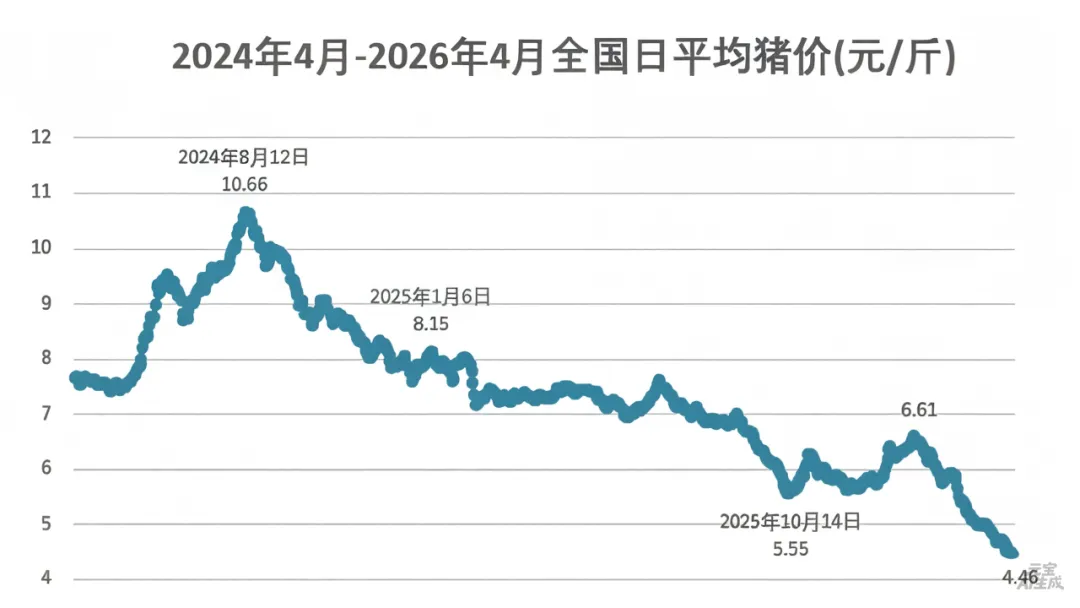

上轮猪周期自2024年8月高点 21.2 元/kg ,下跌到去年 10 月 11 元,经过年底短暂反弹,一路下跌到4月初新低点 8.9元,已经下跌超过 58%,2 月开始击穿所有上市公司的成本线。

从短期季节性猪价来看,去年 8 月是能繁的阶段高点,对应今年3 --4月是全年猪价最低点,目前猪价处于14年的最低点,也是最近 5 年的低点。

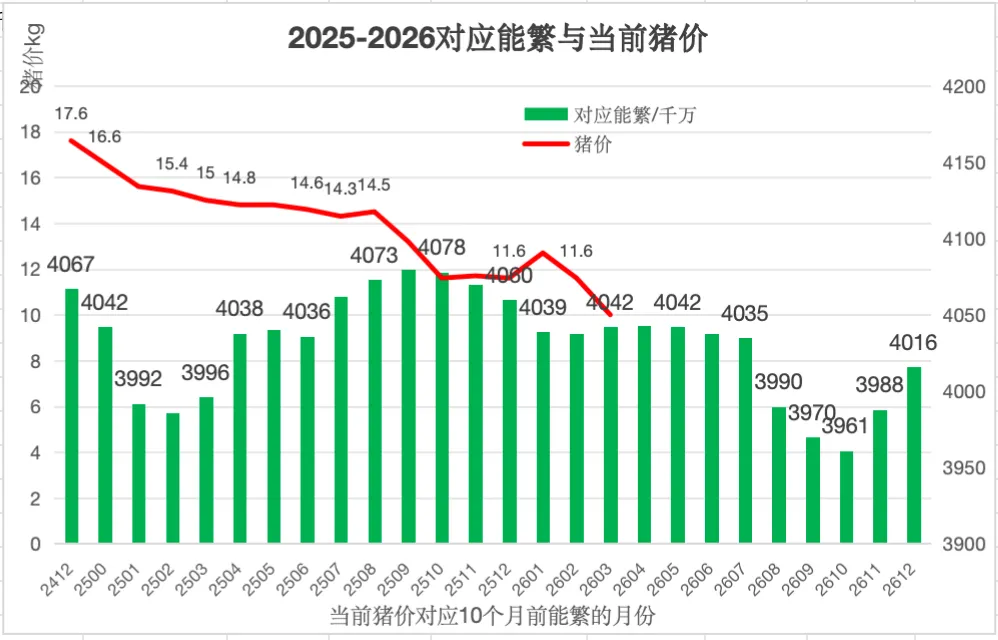

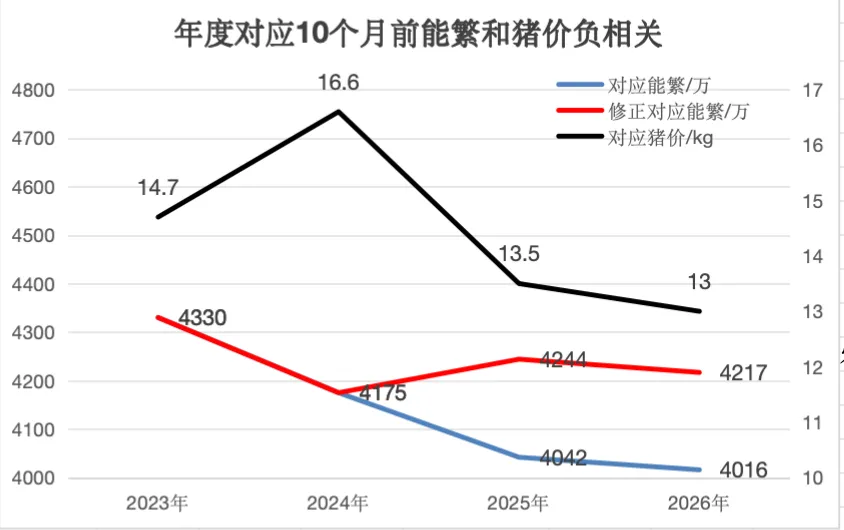

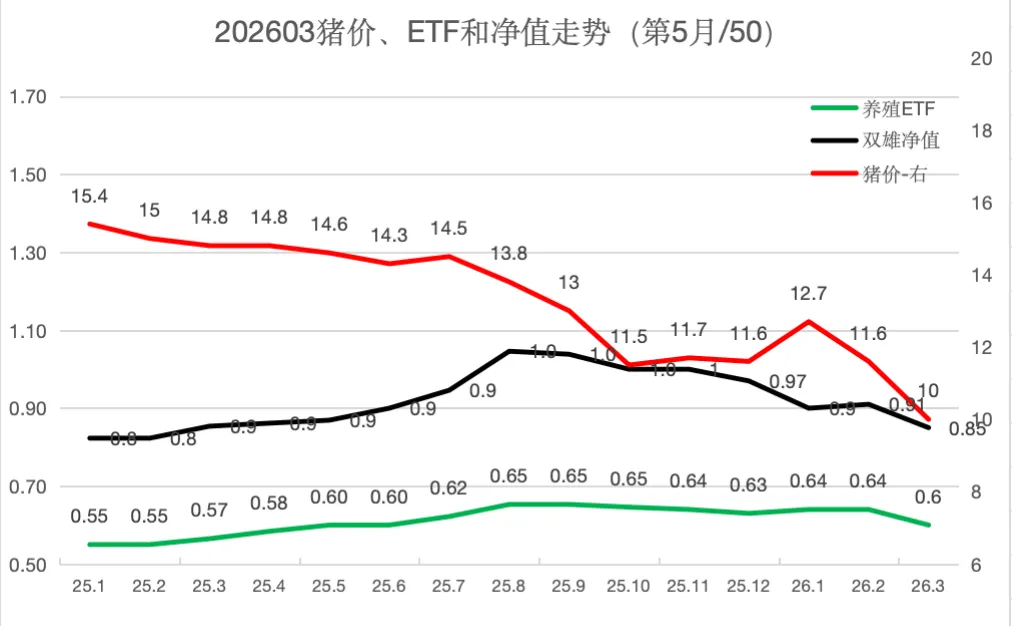

猪价长期看能繁母猪。截至 2 月底的配种数,已经确定了 2026 年肉猪的上市量。总量来看,2026 年对应能繁月平均 4016 万,比 2025 年月平均低了 28 万,只低了 0.6%,对于年PSY 上涨 1% 的增量来讲,今年的上市还增加了 0.4%,对应就是增量了,对于今年的猪价原则上不会高于去年的 13.5 元的猪价,这也是今年预期一片悲观的原因,所以可以保守初步把今年猪价继续下调到13 元/kg。短期来看,最近能繁母猪的数量有三个明显的下降平台,今年1-7 月的对应 10 月前能繁处于 4040 万的中间平台,比前一能繁平台 4070 万(去年7-12 月)减少约 1%,这预示 1-7 月猪价会平均高于去年下半年的 12.7 元,或者至少不低于。但从现实来看,除了 1 月猪价有所反弹,2-4 月都是呈现下跌的,原因是否半年时间PSY 增长高于 1%,导致的上市量继续增长?那就暂且将 26 年平均猪价从 13.5 下调到 13 元。上半年猪价 12 元。如果 4 月初探底结束,5 月猪价开始小幅反弹,有可能修复上半年的猪价,1-7 月按照平均 12元猪价(不考虑 psy 短期变化对于去年下半年 12.7),一季度 11.5 的猪价,那么二季度可能有 12.5 元的猪价,也就是说 6 月份达到 13的猪价是非常有可能的,这是我在 11 元开始做多 7 月期货的底层逻辑,预期有 20% 的涨幅。根据最新上市和存栏数据,一季度上市肉猪 2.0026亿,同比增加 2.8%,对应猪价 15.1 和 11.5,同比下跌 30%,上市增量:猪价变动 1:10;一季度末生猪存栏 4.2358 亿,同比增加 1.5%,增量下降一半,对应二季度猪价去年是 14.5,今年按照下跌 15%(1:10) 是 12.3 元,下跌 20% 是 11.6,这个猪价接近一季度了,可能性基本微乎其微,所以二季度 12.5 的猪价是比较靠谱的。三季度猪价最高 14 元。然后下一个低能繁平台约 3950 万继续下降 1%,对应今年7月以后,也就是今年8月是一个重大点的转折点 ,对应能繁比 25 年 12 月低了 2%,猪价理论上会再上一个台阶,9 月的猪价叠加年度消费高峰,会有一个大的拉升。按照全年 13,上半年 12 的猪价,下半年 14 的猪价。这是我在 12 元开始做多 9月期货的底层逻辑,预期有 20% 的涨幅。2026年平均猪价 13元预测的另一个验证。年度对应能繁 2026 年 4217 万(修正年PSY 对应 2023 年增长 5%)和 2025 年 4244 万(同步修正)差异不到 1%,所以 2026 年即使PSY 再增长 1%,猪价影响也只有 1% 以内,不会偏离去年的猪价 13.5 太多,而 2024 年 16.6 的猪价,对应能繁没有修正时也有 4175 万,比 2025 年只低了 1.5%,猪价却高了 3 元/kg,这是不是说能繁的上涨不止 5%?根据最近五个猪周期的猪价走势拟合:本轮趋势因为春节 2.16 是最晚的春节,下跌时间延后,但整体趋势不变,年化3--4 月继续下跌得到验证。从目前猪价来看 4月已经跌破 8.7 元/kg ,4 月底是否会创新低,还是继续磨底?极端情况一直到 7 月份开始反弹,9 月达到猪价最高点?但人性和猪价一样,往往追涨杀跌,相信 4 月上半月的猪价过度下跌,有悲观出货的可能,看月底体重是否有明显下降。期货价格:近期操作仍是多2607/多2609。2605从 3 月初11160 持续跌到 4月初最低 90200,下跌近2000 点,本周反弹 400 点。之前预期 3 月期货到 9000 ,5 月到9500被打脸,5 月也差点破 9000;7 月和 9 月最低分别到 10250 和 11550,目前已经 800-900 点,7 月涨到 13 元和 9 月涨到 14 元,都还有2500 点的涨幅,收益非常可观。期货操作:按照之200点作为网格买点后,目前持有 2607 和 2609 各 2 手,成本分别为 11300和 12400,总体还亏损 15%。

2.行业持续深度亏损

牧原和温氏的 2 月成本升高到 12.2 元,3 月明显下降,分别为11.6 和 12 元,接近 1 月份成本,目前饲料成本上涨压力还没有传导过来。

2026 年按照 13的猪价,牧原和温氏上市肉猪分别 8000 万和 4000 万,则利润分别为 150 和 70 亿,同比基本持平。

本月温氏养鸡利润 1.2 亿,因为鸡价又微弱下跌 到 11.93 元,按照成本 11.4,利润对冲养鸡后温氏亏损 7.3 亿。

但从销售策略来看,牧原显然胜温氏一筹。1 月 12.6高价上市 700 万,2 月低价 11.6 上市 460 万,3 月份低价牧原减产明显,上市量接近 25 年 11 月,而温氏 3 月上市量创半年新高,基本是稳步增产,能繁下降计划可能要到 27 年才能体现出来。

关于估值:根据2026年利润不增长,十年平均利润不变的情况,合理估值2500和1100亿不变,合理股价为 50和 20,打七五折买点分别为38和15元。

4.本月交易。

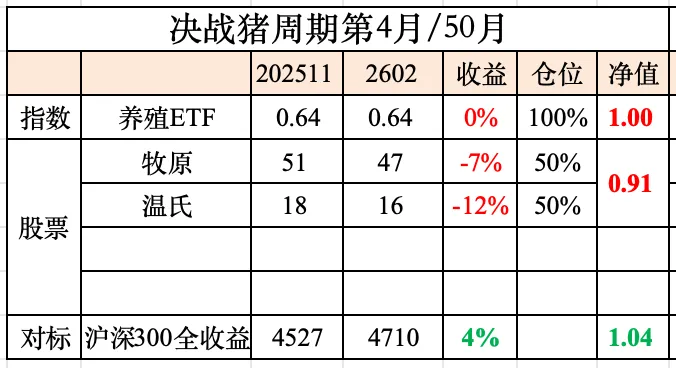

本轮周期第 4个月:沪深300全收益 -2%>畜牧指数-6%>养猪双雄收益-15%。双雄对指数收益-9%,远远低于行业收益,不过从利润来看,双雄仍然碾压众多后部企业,看看本轮猪周期双雄收益是否会继续超越指数,毕竟畜牧指数持续 5 年下跌。本月除了猪价加速下跌,指数和养猪龙头的净值都跟随下跌,等待继续探底阶段,一旦猪价低位稳定不再下跌,股票和期货都会抢先反弹,不过反弹力度要看猪价企稳上涨的时间。猪周期投资1:投资猪企的性价比

猪周期分析2:养猪企业投资价值对比

猪周期分析3:温氏逆袭牧原的秘密

猪周期分析4:上半年温氏成本利润双超牧原