猪价暴跌背后:一场行业与外部环境的双重危机

一头猪亏500,1700万养猪人欲哭无泪。中东的战火,正在击穿中国养殖业,这波“猪周期”,到底有多反常?

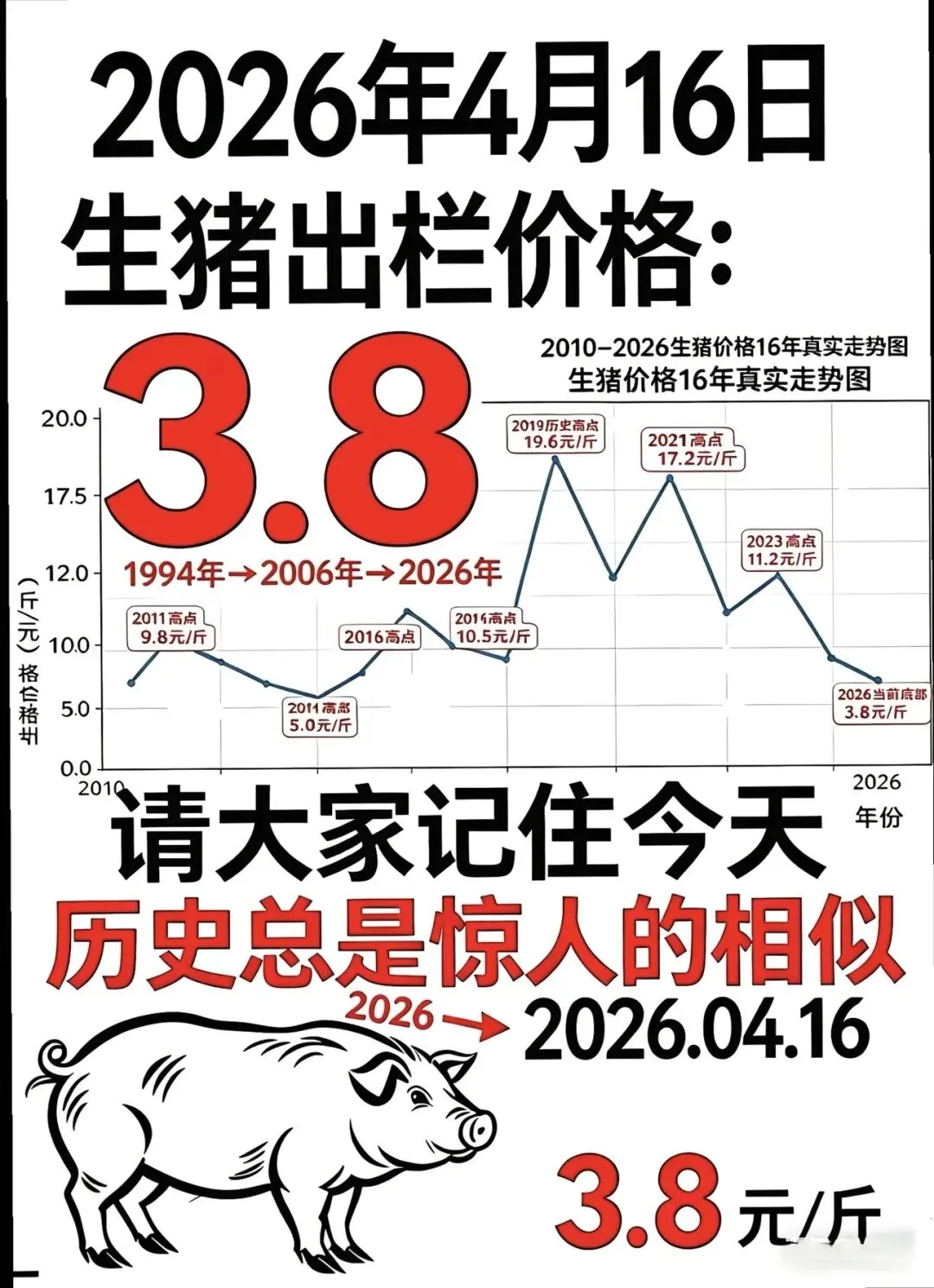

生猪价格跌破3.8元/斤,已跌至20年前水平,相比2019年高点,暴跌超80%。有人说“不就是猪周期嘛”,可这次,实在太反常了。以往猪周期,3-4年一轮回,但这次,已连跌49个月却丝毫不见反弹迹象。

几千公里外的中东战火,正在成为压垮养猪业的最后一根稻草。养猪离不开饲料,我国大豆进口虽不直接依赖中东,但大豆饲料的生产与运输,却与中东局势紧密挂钩。随着原油价格暴涨,大豆饲料成本从冲突前每吨280元飙升至345元,直接推高了猪饲料中豆粕的价格。

雪上加霜的是,农产品海运大多要经过苏伊士运河。中东冲突爆发后,运河通行能力大幅下跌,冲突前每周能处理80艘集装箱船,冲突后仅能处理26艘。海运成本从2025年的1300美元,涨到2026年3月的3800美元,涨幅高达192%。这导致大豆进口到港成本增加28.5%,美国玉米价格也同步上涨,3月第4周达到2.5元/公斤,比去年同期贵了5.9%。

要知道,饲料成本占养猪总成本的60%-70%。行业内有个不成文的标准:以前卖1斤猪肉能换6斤饲料,就能挣钱;能换5斤,就是盈亏平衡。可如今,猪粮比已跌到3.57:1,卖一头猪要净亏500多,整个养猪行业都陷入大规模减产困境,“无价猪肉”似乎也离我们越来越近。

但中东战火只是外部诱因,更深层的危机,来自养猪行业的结构性失衡。

2018年非洲猪瘟爆发,全行业大面积减产,没过多久猪肉价格便一路起飞,2020年卖一头猪能净赚1700元。巨大的利润吸引了资本疯狂入局:牧原、温氏、新希望等头部企业持续扩张产能,甚至超过1000家房地产企业转行养猪。

而另一边,散户养猪的压力与日俱增。防疫成本不断攀升,散户根本无力承担,短短几年间,全国养猪散户消失1034万户。如今,养猪业规模化程度已从不到50%提高到70%,大企业成为行业主导力量。

不可否认,大企业规模化养殖有明显优势:标准化生产提升技术水平,降低养殖成本,同时能更好防控猪瘟,保障市场猪肉供应稳定。但这背后,隐藏着一个被忽视的风险――大企业缺少“产能刹车”机制。

散户亏了钱,大不了退场止损;可大企业投入了巨额成本,即便亏损也能硬撑着不减产,主打“先熬死对手,再谋发展”。结果就是,行业产能越积越多。到2025年末,全国能繁母猪存栏达3961万头,配合突飞猛进的养殖技术――以前一头母猪一年产仔18头,现在能产24头以上,2025年全国生猪出栏量达7.2亿头,猪肉产量5938万吨,双双创下历史新高。

另一边,中国人的肉类消费偏好正在改变。猪肉在肉类消费中的占比,已从62.1%跌到57.8%,大家对猪肉的需求逐渐放缓。一边是生猪产能过剩,一边是市场需求萎缩,猪价自然毫无支撑力,一路跌到历史低谷。

这也解释了,为什么国家近年来频频出手约谈头部养猪企业,要求他们理性减产。行业一直推动头部企业集中化,却忽视了养殖散户的关键价值。散户不仅承担着稳定市场供给、分散行业风险的角色,还维持着猪肉价格的弹性。更重要的是,当规模企业都在养殖“外国猪”时,是散户守住了云南乌金猪、藏区藏香猪等国宝级地方猪种,保住了中国养猪业的品种多样性。

养猪业的健康发展,从来不是大企业的“独角戏”。保住散户,才能守住中国养殖业最后的韧性,避免行业陷入单一化、垄断化的危机。而破解当前猪价困局,不仅需要等待外部环境回暖,更需要行业平衡好规模化与多元化的关系,让养猪业重回健康发展轨道。