猪价暴力大涨:资本在炒作什么?

创下十年新低后,猪价迎来久违的上涨,现货企稳,但期货涨得比较暴力,其中05合约反弹比较弱,07合约最强,低位拉升超10%。

同样,在另一个市场,毫无相关的广期所多晶硅,也迎来一轮暴力拉升,已经5连阳,涨幅20%,且时间点比生猪提前2天。

看似无关,但也有非常相同的地方,那就是行业大幅亏损。

因为亏损,所以会有很多政策传言,有政策救市。

同样的,反内卷中,多晶硅和生猪都是重点行业,更为关键的是两个行业都没能管住手,借助反内卷政策,短期上涨,但没在产能上控制。

所以,这两个品种,在2026年成为唯二的持续性大跌的熊大熊二,直到本周开始低位拉升。

政策救市效果

生猪行业救市,简单粗暴,直接拿母猪开刀,因为这是根源,主要母猪少了,仔猪就少了,仔猪少了,生猪就少了。

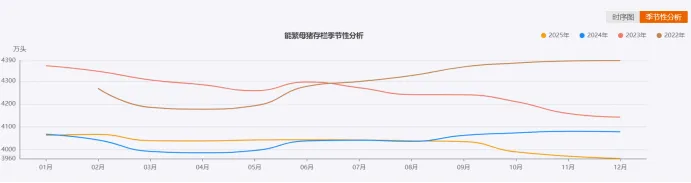

去年三季度开始的母猪去产能,淘汰了100多万头,目前母猪存栏还在3900万头以上,但相比过剩预警线3650万头,还有近300万头等待屠刀。

当然,在需求端上,也在积极收储。

两项政策发力,开始显现一定的效果,但离真正解决过剩,还有较长的路。不仅母猪淘汰空间还巨大,当务之急是仔猪和生猪存栏过剩严峻。

养殖户自救效果

相比政策发力,养殖户自救的办法同样简单粗暴,挺价+放缓出栏。

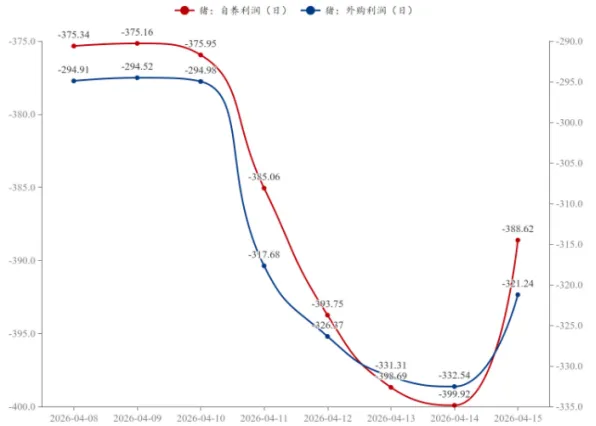

养殖户挺价和放缓出栏,原因非常直观,亏损实在太严重,虽然周三开始有大反弹,但依旧还是深度亏损中,其中,自养仔猪亏损还在388元/头,外购仔猪亏损还在320元/头左右。

因为行业亏损,因为新政策传言,因为养殖户挺价和放缓出栏,所谓五一假期备货,期货多头找到救命稻草,迅猛拉涨,声势排山倒海,想把整个生猪行业从严重亏损中,几天时间就解救出来。

实际上,得一时安逸,失未来先机,虽然能让当下少亏一点,但却无法躲避未来两个季度更为艰难。

从财务数据看,猪粮比一度跌破4:1,平均亏损350元/头。既是养殖户挺价的动力,也是亏损陷入恶性循环的原因。

哲学上,管这叫事物具有正反两面。

在当前生猪存栏数量过剩背景下,放缓出栏,不等于直接淘汰产能,而是将当下出栏的供应推后到未来某一个时点,而这个时点会很长吗?是一个月、一个季度,还是一年?

显然,养殖行业跟其他行业完全不同,工业品亏损可以直接关停,农产品亏损可以连根拔出,但生猪和其他养殖完全不同,总不能把猪养成宠物。

所以,推迟出栏的生猪,每一天,没一顿,都需要粮食和饲料,而每吃一口饲料,都会从亏损的猪粮比中加重养殖户的亏损。

推迟出栏,短则一个月,长则一个季度,从财务角度,是必然要出栏的,这就给未来两个季度造成更为过剩的压力。

期货多头自我救赎

期货多头借助政策信息、养殖户挺价且放缓出栏、季节炒作,加上价格短期拥挤式的做空造成的反弹动能。

更为直接的是很多投机空头要从05合约大幅减仓撤离的心理,这都给多头完成短期的自我救赎创造了条件。

但分歧在于,这是生猪的反转,还是反弹。

从供需矛盾看,还是反弹,且是生猪行业将过剩矛盾转移和推后到未来两个季度。

短期多晶硅和生猪的暴力反弹,也是一次交易经验的反馈,低位拥挤追空,高位拥挤追多,就算基本面没有改变,但也会造成极大的波动,从而导致短期的被动。

安全边际,不仅在价值投资中重要,在期货投资中,可能更重要,因为有杠杆,更考验投资者择时和进场的时机和位置。

期货之难,不仅在于不确定性极强,即便确定高,最终结果非常确定,例如生猪未来二三个季度会向下回归基本面,但是,过程的演绎却充满不确定性。

过程容易跌宕起伏,如果进场的位置不好,如果仓位偏大,都会导致在短期的多空博弈中败下阵来。

最明显的例子是多晶硅在5万多的时候,我们反复提醒,一定要高度把握时机,即便后期大概率跌回4万,如果空的时机过早,尤其仓位重,就很难在博弈中坚持下来,而事实上,多晶硅残暴跌到3万出头。

这轮生猪的暴力拉升,大概率也是一个熊市中的暴力反弹,因为母猪高存栏矛盾没解决掉,仔猪和生猪高存栏没解决掉,供应主要矛盾是没有解决的。

而对于这种熊市中的暴力反弹,是非常考验交易技巧的,一定是等短期大幅拉升后,开始在小时线上震荡,阴线阳线交织,然后构建小顶部,才是合理的进场做基本面向下回归的时机。

生猪这轮反弹,给投资者经验是:

·低位拥挤不追空,高位拥挤不追多,极端拥挤本身会造成短期反杀行情;

·即便方向明确,结果明确,但进场也一定要寻找高安全边际的时机和位置;

免责声明:此报告所载的资料、工具及材料均来自公开市场或第三方,准确性和完整性无法考证,只提供给阁下作参考之用,此报告的内容并不构成对任何人的投资建议,严禁用于投资用途,如有损失,后果自担。