猪价跌破 10 元 / 公斤,牧原股份还能涨吗?

大家好,我是只拆公开信息、绝不荐股的老股民。不搞晦涩财报黑话,不吹票不画饼,一篇文章讲透牧原股份 (002714)完整脉络,重点拆解当下全市场最关心的猪周期拐点、上涨逻辑和实锤风险,核心信息加粗突出、关键数据清晰明了,手机端一眼看懂,帮你省时间、避信息差。

一、为什么突然爆火?冲上 A 股热度榜的 3 个核心原因

爆火的核心催化,全是已公开的实锤信息:

猪周期底部确认,下半年拐点明确:全国生猪均价跌至 9.91 元 / 公斤,创下 2019 年以来近 7 年新低,猪粮比仅 3.88:1,远低于 6:1 的盈亏平衡点;能繁母猪存栏已连续 7 个月环比下降,按照 10 个月的传导周期,2026 年三季度猪价将迎来明确拐点;

成本优势碾压同行,周期底部仍能活下来:2025 年生猪养殖完全成本降至 12.04 元 / 公斤,远低于行业平均 15 元 / 公斤,现金成本仅 10.1 元 / 公斤;别人亏到破产,牧原只是小幅亏损,现金流依然稳健,周期底部逆势收割市场份额;

市占率持续提升,行业集中度加速:2025 年出栏商品猪 7798.1 万头,规模位居全球第一,国内市场占有率达 10.8%,远超第二名温氏股份的 7.3%;中小散户加速出清,行业 CR10 从 2020 年的 15% 提升至 2025 年的 29.7%,龙头效应愈发明显。

二、公司核心身份卡(10 秒抓全基础信息)

公司全称 | |

上市信息 | |

控股股东 / 实控人 | |

企业性质 | |

所属行业 | |

核心关联概念 |

一句话讲透:国内唯一实现全产业链自繁自养的生猪养殖龙头,成本优势碾压同行,是猪周期底部最确定的投资标的,也是行业集中度提升的最大受益者。

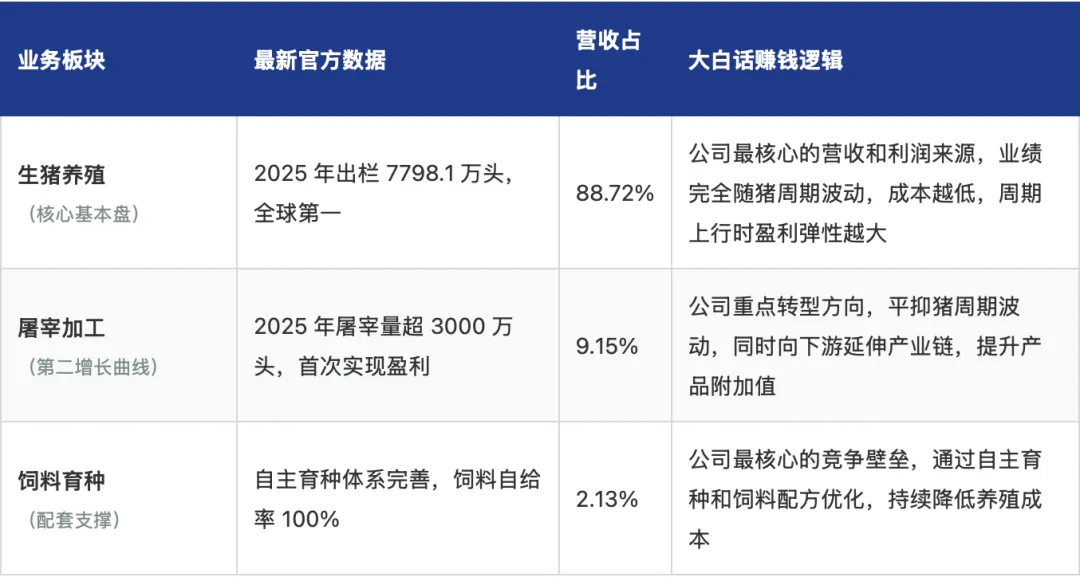

三、核心业务大白话:这家公司到底靠什么赚钱?

一句话讲清:形成?「生猪养殖为核心基本盘 + 屠宰加工为第二增长曲线 + 饲料育种为配套支撑」的全产业链格局,所有核心环节 100% 自主可控,成本优势无可复制。

2025 年最新业务结构 & 核心经营数据

四、行业竞争格局:在行业里到底排老几?

国内生猪养殖行业梯队划分表(2026 年)

数据来源:中国畜牧业协会、公司 2025 年年报、券商研报

五、最新财务核心数据(一眼看清业绩成色)

核心财务数据对比表

补充核心数据:2026 年 3 月商品猪销售均价 9.91 元 / 公斤,同比下降 30.70%

数据来源:牧原股份《2025 年年度报告》、机构一致预期(截至 2026 年 4 月 15 日)

核心财务解读(散户看得懂的大白话)

一季度预亏符合预期,周期底部特征明显:一季度亏损主要是因为猪价大幅下跌,这是猪周期底部的正常现象;但公司现金成本仅 10.1 元 / 公斤,现金流依然为正,没有破产风险;

财务结构稳健,抗周期能力强:资产负债率持续下降,手握现金及理财超 300 亿元,无短期偿债压力,在行业寒冬里依然有能力扩产和并购;

成本控制能力行业第一:通过自主育种、智能化养殖和饲料配方优化,公司成本持续下降,2026 年目标将完全成本降至 11.5 元 / 公斤以下,进一步拉开与同行的差距。

六、公司发展关键时间线

只保留和当前行情、核心逻辑相关的关键里程碑,无冗余历史信息:

七、散户圈里吵翻的核心话题:猪价跌破 10 元,现在进场是抄底还是接盘?

关于这个话题,你是看多还是看空?评论区聊聊你的观点,我会一一回复。

正方(看多):猪周期底部已现,现在是最佳抄底时机

猪周期拐点明确,下半年量价双击:能繁母猪连续 7 个月去化,行业深度亏损,产能出清加速,2026 年三季度猪价将迎来明确拐点,公司作为龙头,盈利弹性最大;

成本优势无可复制,长期成长空间广阔:公司成本比行业平均低 3 元 / 公斤以上,周期底部别人亏它少亏,周期上行时别人赚它爆赚;长期市占率有望提升至 20% 以上,成长空间巨大;

估值处于历史低位,安全边际充足:当前滚动市盈率仅 17.17 倍,远低于历史平均水平,就算 2026 年业绩亏损,2027 年净利润也有望突破 300 亿元,估值具备极强的吸引力。

反方(看空):猪价低迷时间超预期,现在进场就是接盘

产能去化缓慢,猪价拐点可能推迟:虽然能繁母猪存栏在下降,但下降幅度较小,且龙头企业仍在扩产,产能过剩问题尚未根本解决,猪价低迷时间可能超预期;

一季度亏损超预期,业绩压力较大:机构预期一季度亏损 9-15 亿元,若实际亏损超出预期,将对股价造成较大冲击;

疫病风险不可控:非洲猪瘟等疫病随时可能爆发,一旦发生疫情,将导致公司出栏量下降、成本上升,影响业绩。

八、老股民提醒:3 个必须看清的实锤风险

所有风险均来自公司年报、官方公告、行业客观情况披露,无任何主观臆造、夸大表述:

风险一:猪周期波动风险

生猪养殖行业具有极强的周期性,产品价格受供需关系影响波动极大。若后续产能去化不及预期,或需求持续低迷,将导致猪价低迷时间延长,公司业绩将受到不利影响。

风险二:疫病风险

非洲猪瘟、蓝耳病等动物疫病是生猪养殖行业的重大风险。若公司发生大规模疫病疫情,将导致生猪死亡率上升、出栏量下降、养殖成本增加,进而影响公司业绩和股价。

风险三:原材料价格波动风险

公司主要原材料包括玉米、豆粕等,价格波动较大。若后续原材料价格大幅上涨,而公司无法及时将成本压力传导给下游,将导致毛利率下滑,影响公司业绩。

大白话总结

总的来说,牧原股份是全球生猪养殖行业的绝对龙头,成本优势无可复制,财务结构稳健,抗周期能力极强,是猪周期底部最确定的投资标的,也是行业集中度提升的最大受益者。

当前正处于猪周期的最后探底阶段,猪价已跌破行业现金成本,产能出清加速,下半年拐点明确。但客观来看,猪价低迷时间可能超预期,一季度业绩亏损压力较大,且疫病风险不可控,短期波动风险较高。大家理性看待,务必注意投资风险。

结尾

如果你觉得这篇拆解帮你理清了逻辑、避开了信息差,欢迎关注我。每个交易日收盘后,我都会拆解当日最热的 A 股标的,用大白话讲透涨跌逻辑与实锤风险,帮你省时间、避大坑。

下期你想让我拆解哪只涨停股?评论区打出股票代码,只要留言的,我优先安排拆解!

往期所有热门个股拆解,点击合集就能看:《老股民 3 步拆股法:A 股热门股全拆解》

本文所有数据官方来源

? 股价、行情、资金数据:深圳证券交易所官网、东方财富网个股行情官方数据、同花顺金融数据库(全部采用前复权价格)

? 财务数据、业绩公告:牧原股份《2025 年年度报告》、机构一致预期(截至 2026 年 4 月 15 日)

? 业务数据、行业地位:中国畜牧业协会、公司官方公告、投资者关系活动记录表

? 猪价数据、行业数据:农业农村部、国家统计局、券商研报

? 风险提示、异动公告:牧原股份《股票交易异常波动公告》《风险提示性公告》官方披露