猪价创20年新低,猪肉股逆势三连涨

2026年,跌得最狠的资产,可能不是让人揪心的黄金,而是猪肉。

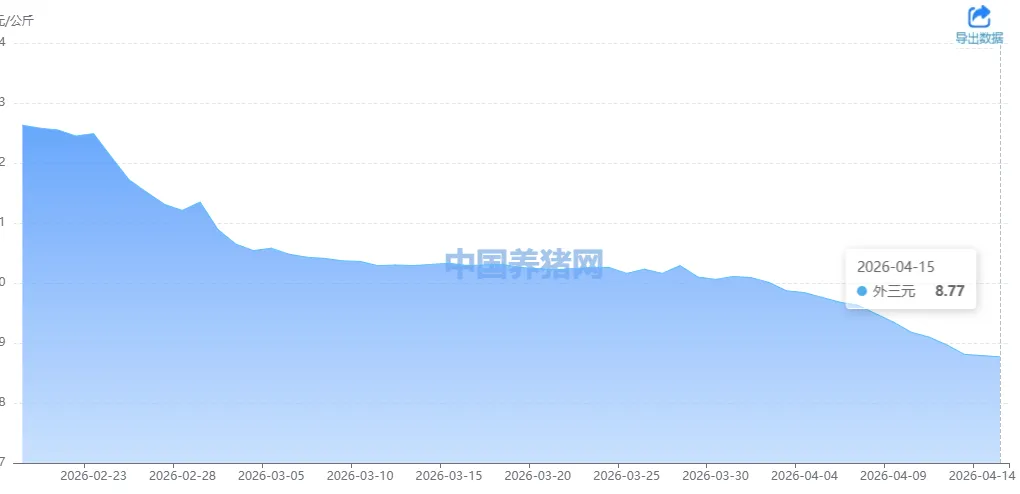

截至4月15日,全国生猪价格为8.77元/公斤,折合每斤约4.39元,继跌破10元、9元两个关口后,这个数字已创近二十年新低。

猪价深跌,养殖端陷入“养得越多亏得越重”的困局。但另一边,资本市场的猪肉概念股却频频异动。

4月14日,猪肉概念板块19股获主力资金净流入,5股净流入超5000万元,正邦科技、牧原股份、新希望、傲农生物、天邦食品等获大额净买入。

今日早盘,猪肉股再度拉升,其中天邦食品实现3连板,月内涨幅已达20.8%,正邦科技、华统股份、大禹生物、双汇发展、海大集团等跟涨。

进入三月以来,国内生猪市场迎来一轮急剧下跌。

3月1日,全国生猪均价在11.35元/公斤,此后便一路向下,接连击穿10元、9元两个重要关口。截至4月15日,全国生猪价格已跌至8.77元/公斤。

这个数字已创下近二十年新低,与2019年11月的历史高点40.38元/公斤相比,跌幅超过78%。

猪价暴跌,养殖端首当其冲。

根据Mysteel4月2日发布的监测数据,自繁自养模式下,养殖户头均亏损已达337.53元,较此前环比扩大26.97元;外购仔猪的养殖户同样难以幸免,头均亏损227.94元,环比扩大25.95元。

无论是规模化养殖集团还是中小养殖场户,普遍陷入“养得越多、亏得越重”的经营困局,行业现金流压力正在持续攀升。

要理解这轮下跌,绕不开一个概念:猪周期。

在生猪养殖行业,从能繁母猪配种到商品猪出栏,大约需要10个月时间。养殖户总是根据当下的价格决定补栏还是减产,但供给的调整却要等到近一年后才能兑现。

这种“当期决策、远期兑现”的时间差,形成了“涨价―补栏―供给增加―跌价―去化―供给减少―涨价”的循环往复。这就是猪周期。

目前,多家机构认为,本轮猪价下行周期始于2024年8月下旬或第三季度。当时猪价触及一个阶段性高点,随后掉头向下。2025年全年呈现震荡下行态势,从一季度的每公斤15元以上,逐季滑落至第四季度的11元左右。

而引发此轮深度下行的核心矛盾在于供给端严重过剩。首先,生猪出栏量创下历史新高。2025年达到7.19亿头,六年间生猪出栏量增加了近50%,相当于每个中国人平均能分到半头猪。

与此同时,养殖效率也在显著提升。去年的PSY(每头母猪每年提供的断奶仔猪数)较2024年提升23.8%。一增一降之下,市场供应远超需求。

因此,猪价到底何时迎来拐点,关键要看产能端的压减是否到位。

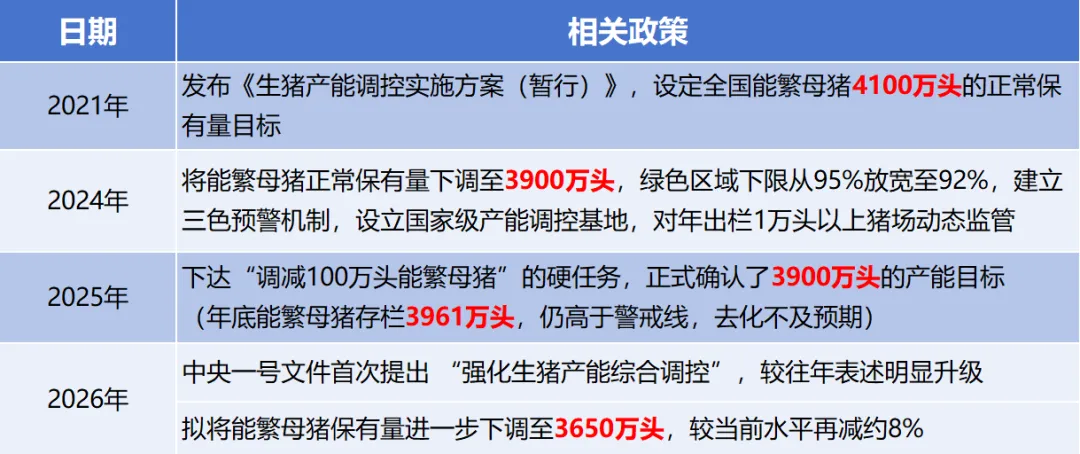

近两年,政策端对产能的调控力度明显加强(见下图)。从2024年开始,能繁母猪保有量持续下调,今年3月,监管部门将这个目标进一步收缩至3650万头左右,消息公布后猪肉概念股曾一度迎来集体上涨,但不久后又跌了回去。

从周期位置看,多家机构倾向于认为当前已进入底部确认阶段。

招商证券认为,当前生猪养殖行业已处于典型周期底部区间,核心特征就是行业持续亏损与能繁母猪存栏连续去化,供给端收缩的基础正在逐步夯实,为新一轮周期启动提供支撑。

摩根士丹利则则在近期研报中指出,行业养殖利润自2025年9月起转为负值,能繁母猪存栏量自2025年8月起连续下降,这通常是猪价反弹的先行指标。根据生猪生长周期规律,母猪减少约10个月后将影响市场供应,因此预计2026年第三季度有望迎来猪价拐点。

随着猪价跌至近二十年最低点,多家券商认为,生猪养殖板块的交易窗口正在打开。

市场也确实给出了一些回应。4月14日,A股猪肉概念股再度异动,正邦科技、天邦食品涨停,傲农生物涨超6%,牧原股份、温氏股份等多股涨超2%。

类似的股价异动在历次猪周期底部都曾上演,这也是猪肉板块传统的投资逻辑。简单来说,就是在猪价最低迷、行业最惨的时候提前买入,等待周期反转,然后在猪价高潮时卖出。

在这种纯周期思维下,投资者更关心的是:猪价什么时候涨?因为养猪企业的利润几乎完全取决于猪价,涨则暴赚,跌则巨亏。

但中金公司在研报中提出了一个不同的视角:生猪养殖板块的投资思路,应从纯周期思维转向周期与价值思维兼顾。

什么是价值思维?在养猪股的语境下,就是即便猪价不涨,这家企业本身值多少钱。投资者需要关注企业的内在价值,包括成本优势、自由现金流与分红能力、成长质量、资产负债表健康度等因素。

之所以需要切换视角,主要有三个原因。第一,随着行业规模化率提升和政策调控强化,猪价的暴涨暴跌幅度在收敛,纯博周期的收益空间被压缩。第二,龙头企业的资本开支高峰期已过,自由现金流开始转正,开始分红,它们不再只是“周期股”,也具备了“价值股”的特征。第三,单纯赌猪价的容错率在降低。如果拐点判断失误、晚来了半年,纯周期思维的投资者可能扛不住,而持有优质龙头的人,企业本身就有安全边际。

在生猪板块中,出栏规模行业第一的牧原股份,无疑是关注度最高的个股。

根据公司2025年年报,牧原股份实现营业收入1441.45亿元,同比增长4.49%;归母净利润154.87亿元,同比下降13.39%。利润收缩的主因正是生猪市场价格的持续回落。

值得注意的是,公司屠宰肉食板块全年实现营业收入452.28亿元,实现了自成立以来的首次年度盈利。2025年公司屠宰生猪2866.3万头,同比增长128.9%,产能利用率达98.8%。

再看财务健康度。2025年,牧原经营活动现金流净额为300.56亿元,同比下降19.94%,绝对值还算比较可观。投资活动净流出从2024年的132.46亿元收窄至72.45亿元,说明公司主动缩减了扩张性支出。

此外,筹资活动净流出228.78亿元,反映公司全年在融资端整体收缩,正在进行偿还债务或分红等流出活动。到2025年末,公司资产负债率已降至54.15%,总负债较年初大幅减少171亿元,超额完成降负债目标。

但牧原最大的优势,还是成本。

2025年,公司单位养殖成本约12.1元/公斤,同比大幅下降约2元,优秀场线成本已控制在11元/公斤以下。摩根士丹利预计,2026年其成本将进一步降至10.9元/公斤。在行业普遍亏损的阶段,成本就是最硬的护城河。

对此,招商证券在研报中指出,在行业普遍亏损的阶段,具备资金、成本和管理优势的龙头企业,能够展现出更强的抗压能力,维持生产稳定。随着供给出清推进,这些龙头企业有望在周期反转后获取更大的盈利弹性。

A股:45.30元;港股:41.520元

摩根士丹利则给出了更具体的判断。该行给予牧原股份增持评级,A股目标价58元,H股目标价59港元。根据当前股价(如上图),A股约有28%的上涨空间,H股则有超过?40%?的上涨潜力。