猪价跌破 21 元!"菜比肉贵"时代来临,养猪企业亏到何时是头?

? ? ?最近逛菜市场的人,大概率都发现了一个反常的现象:前腿肉8块出头一斤,五花肉也才10块左右,而旁边的油麦菜、菠菜一斤要6-8元,生姜、大蒜甚至卖到10元以上――曾经“菜贱肉贵”的固有认知,如今彻底被颠覆,“菜比肉贵”成了当下最真实的生活写照。这一切的背后,是猪肉价格的持续“跳水”。

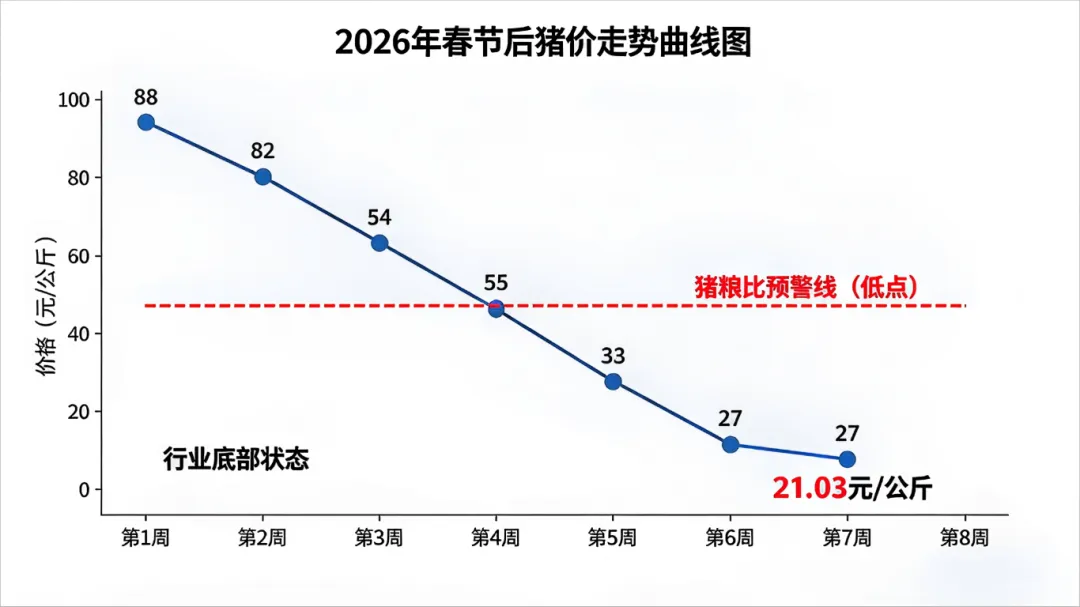

? ? ?农业农村部最新监测数据显示,4月第1周全国猪肉平均价格仅为21.03元/公斤,春节后连续8周走低,同比跌幅达19.5%,创下近年新低。与此同时,生猪价格更是跌至10.40元/公斤,环比下跌2.6%,同比跌幅超三成,全行业已陷入深度亏损状态,亏损面还在不断扩大。

? ? ?一边是普通人餐桌上的“猪肉自由”,一边是养猪企业、养殖户的“寒冬煎熬”;一边是蔬菜价格的居高不下,一边是生猪行业的亏声一片。这场猪价下跌潮,到底影响了谁?养猪行业的亏损,又要持续到何时?

菜比肉贵,到底为啥?猪肉降价,餐桌有啥变化?

很多人疑惑:明明猪肉降价了,为什么买菜反而更贵了?其实“菜比肉贵”并非普遍现象,而是生猪价格周期性波动与蔬菜价格季节性、品种性波动叠加的结果,是一种结构性现象而非整体趋势。

从猪肉端来看,价格下跌的核心原因的是“供过于求”:

1.?产能过剩:目前全国能繁母猪存栏量仍高于3650万头的调控红线,2025年末的高位存栏带来2026年上半年产能集中释放,市场供应量充足;

2.?需求淡季:春节后是猪肉消费的传统淡季,家庭消费、餐饮消费均有所回落,再加上禽肉等替代品的分流,进一步拉低了猪肉需求;

3.?养殖效率提升:规模化养殖普及后,生猪出栏平均体重增加,养殖周期缩短,进一步加剧了市场供应压力。

而蔬菜价格偏高,主要是短期因素影响:部分地区近期出现极端天气,影响蔬菜生长和运输;同时,茄果类、姜蒜等品种本身种植成本较高,季节性供应波动导致价格阶段性上涨,但从整体来看,全国蔬菜平均批发价仍远低于猪肉价格,只是部分品种价格反超猪肉,形成了“菜比肉贵”的直观感受。

猪肉降价,对普通人的餐桌来说,无疑是实实在在的利好:

-?日常消费成本降低:一个三口之家每月猪肉消费约5公斤,按当前零售价比去年同期低15%-20%计算,每月能省下15-25元,对低收入家庭来说,购买力明显提升;

-?饮食结构更灵活:猪肉价格亲民,不少家庭会增加猪肉消费,或尝试不同的烹饪方式,比如红烧、卤制、包饺子等;

-?餐饮消费更实惠:部分中小餐馆已悄悄下调猪肉类菜品价格,比如红烧肉、回锅肉等,消费者能直接感受到降价福利(但大型连锁餐饮因长期采购协议,降价传导不明显)。

龙头企业亏麻了,养殖户现金流告急?

猪肉价格的持续下跌,最受伤的无疑是养猪行业――从头部上市企业到中小养殖户,几乎全员亏损,行业正经历一场“寒冬大考”。

1. 龙头企业:股价下跌+业绩承压,财报季难掩亏损

作为行业风向标,牧原股份、天邦食品等龙头企业的表现,直接反映了行业的困境。

年初至今,牧原股份、天邦食品股价均出现明显下跌,其中牧原股份股价跌幅超10%,天邦食品截至4月13日年度跌幅达5.47%,市值缩水明显。

从财报数据来看,行业亏损已清晰显现:牧原股份2025年归母净利润同比下降13.39%,其中2025年第四季度归母净利润同比暴跌90.43%,核心原因就是生猪价格下跌;2026年一季度,随着猪价持续探底,预计其亏损还将进一步扩大。天邦食品同样面临业绩承压,行业整体亏损背景下,头部企业的抗风险能力也受到严峻考验。

对于即将到来的财报季,市场普遍预期,养猪企业将集中披露亏损数据,部分企业可能出现净利润大幅下滑、甚至阶段性亏损的情况。而龙头企业的应对策略,主要聚焦在降本增效上――牧原股份目标2026年生猪养殖平均成本降至11.5元/kg以下,通过强化疫病防控、提升育种技术、推进智能化应用等方式,缓解亏损压力。

2. 养殖户:现金流告急,产能去化加速

相比龙头企业,中小养殖户的处境更为艰难。

目前,行业完全成本约为12元/公斤,现金成本约为11元/公斤,而全国生猪均价已跌至10.40元/公斤,部分主产区甚至跌破10.2元/公斤,自繁自养生猪头均亏损已超过420元,外购仔猪育肥亏损更是超过500元,全行业进入现金流亏损阶段。

现金流,成为养殖户能否撑过寒冬的关键。对于中小养殖户来说,没有龙头企业的资金实力,也没有完善的成本控制体系,持续亏损下,不少养殖户面临“卖一头亏一头”的困境,现金流逐渐紧张,部分养殖户已开始淘汰低效老龄母猪、缩减养殖规模,甚至无奈退出行业,行业产能去化正在加速推进。

据华安证券研报显示,2026年3月卓创资讯监测的样本能繁母猪存栏量环比下滑0.98%,产能去化已初步显现,但由于生猪养殖存在至少10个月的固定生长周期,供需调整存在天然滞后性,产能去化的效果还需要一段时间才能传导至市场,短期内养殖户的亏损压力难以缓解。

3. 投资者疑问:猪周期底部信号已现,该抄底还是观望?

随着猪价持续探底、产能去化加速,不少投资者开始关注:猪周期的底部是否已经出现?现在是否是抄底养猪企业的好时机?

首先要明确一个核心规律:猪肉股股价永远先于猪价见底反弹,这是猪周期投资的铁律――股价炒的是未来6-12个月的产能、供需、盈利拐点,通常提前3-6个月见底,而猪价反映的是当下的现货价格和短期亏损,是滞后指标。

从当前市场情况来看,底部信号已初步显现,但尚未完全确认,投资者需谨慎观望,不可盲目抄底:

-?利好信号:猪价已创近八年新低,全行业深度亏损,产能去化加速;板块PE处于历史10%分位以下,机构超配,资金开始逆势流入龙头企业;政策端加码调控,通过压减过剩产能、限制非理性扩张等方式托底猪价,供大于求的局面正在逐步扭转;

-?风险信号:当前产能去化速度尚缓,能繁母猪存栏仍高于调控红线,2026年上半年供应压力依然较大;猪周期拐点被推迟至四季度,二、三季度猪价仍将处于低位震荡磨底阶段;此外,产能去化不及预期、消费持续疲软等因素,也可能影响行业复苏节奏。

对于普通投资者来说,当前阶段适合逢低分批布局龙头企业,长线持有等待周期反转,避免追高;而短期投机需谨慎,毕竟行业磨底阶段,股价仍可能出现震荡波动,最大的风险就是产能去化不及预期和消费复苏乏力。

行业展望:养猪企业,亏到何时是头?

综合各方数据和专家分析,养猪行业的亏损周期,大概率还将持续一段时间,但曙光已在前方:

1. 短期(二、三季度):猪价低位震荡磨底,亏损持续。由于上半年产能集中释放,市场供大于求的格局难以改变,猪价将维持在低位,养殖户和企业仍将面临亏损压力,但随着产能去化的推进,亏损幅度可能会逐渐收窄,部分龙头企业凭借成本优势,有望率先缓解亏损状况;

2. 长期(四季度及以后):猪价有望筑底回暖,行业逐步盈利。预计2026年四季度,产能去化的效果将逐步显现,叠加中秋、国庆与年末腌腊旺季的消费拉动,供需格局将逐步改善,猪价有望温和回升至14-16元/公斤,行业逐步回归保本微利区间,2027年有望实现业绩爆发;

3. 行业格局重塑:本轮亏损周期,将加速中小养殖户退出,规模化猪场出栏占比将进一步提升,预计2026年底规模化猪场出栏占比将突破60%,上市猪企出栏占比达到30%以上,行业集中度将持续提高,龙头企业的优势将进一步凸显,靠赌行情、逆势扩栏赚钱的时代将一去不复返。

对于养猪企业和养殖户来说,当下最关键的是“活下去”――优化种群结构、淘汰低效产能、降本增效,耐心等待周期反转;对于普通人来说,不妨趁着猪肉低价,好好享受“猪肉自由”;对于投资者来说,谨慎观望、理性布局,才是当下最稳妥的选择。

参考资料:

・本文猪肉、生猪价格数据来自农业农村部全国农产品批发市场价格监测,时间为2026年4月第1周。

・能繁母猪存栏、产能去化数据来自卓创资讯 2026年3月监测样本。?

・养殖成本、头均亏损测算参考华安证券生猪行业研究报告。?

・牧原股份、天邦食品股价及业绩数据来自上市公司公开披露信息。?

・猪周期投资逻辑、估值分位等观点基于A股生猪板块历史规律总结,不构成投资建议。

关注我带领你用财务视角参透每一个事件的背后逻辑