жэМлЕјжСЦпФъаТЕЭ!етТжжэжмЦкдѕУДЛиЪТ?АЂИљЭЂЪзДЮЗЂЯжетРрвпВЁ,ЪЇШЅЮовпзЪИё,жаЙњНјПкЩЬзЂвтСЫ!

01 | АЂИљЭЂЪзДЮЗЂЯжУрбђбїВЁЃЌЪЇШЅЮовпзЪИёЃЌбђШтГіПкЪмзш |

02 | АЂИљЭЂУрбђбїВЁвпЧщЃКХЃШтГіПкАВШЋЃЌЕЋШтЙЧЗлЪфЛЊЪмзш |

03 | жэМлЕјжСЦпФъаТЕЭЃЁетТжжэжмЦкдѕУДЛиЪТЃП |

04 | НЕжиЫйЖШЛКТ§ЃЌжэМлЖЬЪБЛђШдГабЙ |

05 | 2026Фъ3дТШЋЙњаѓВњЦЗКЭЫЧСЯМлИёЧщПі |

06 | ШеБОШЗШЯНёФъвдРДЕкШ§Ц№жэЮСвпЧщ |

01

АЂИљЭЂЪзДЮЗЂЯжУрбђбїВЁ

ЪЇШЅЮовпзЪИёЃЌбђШтГіПкЪмзш

ЪТМўЛиЙЫЃК

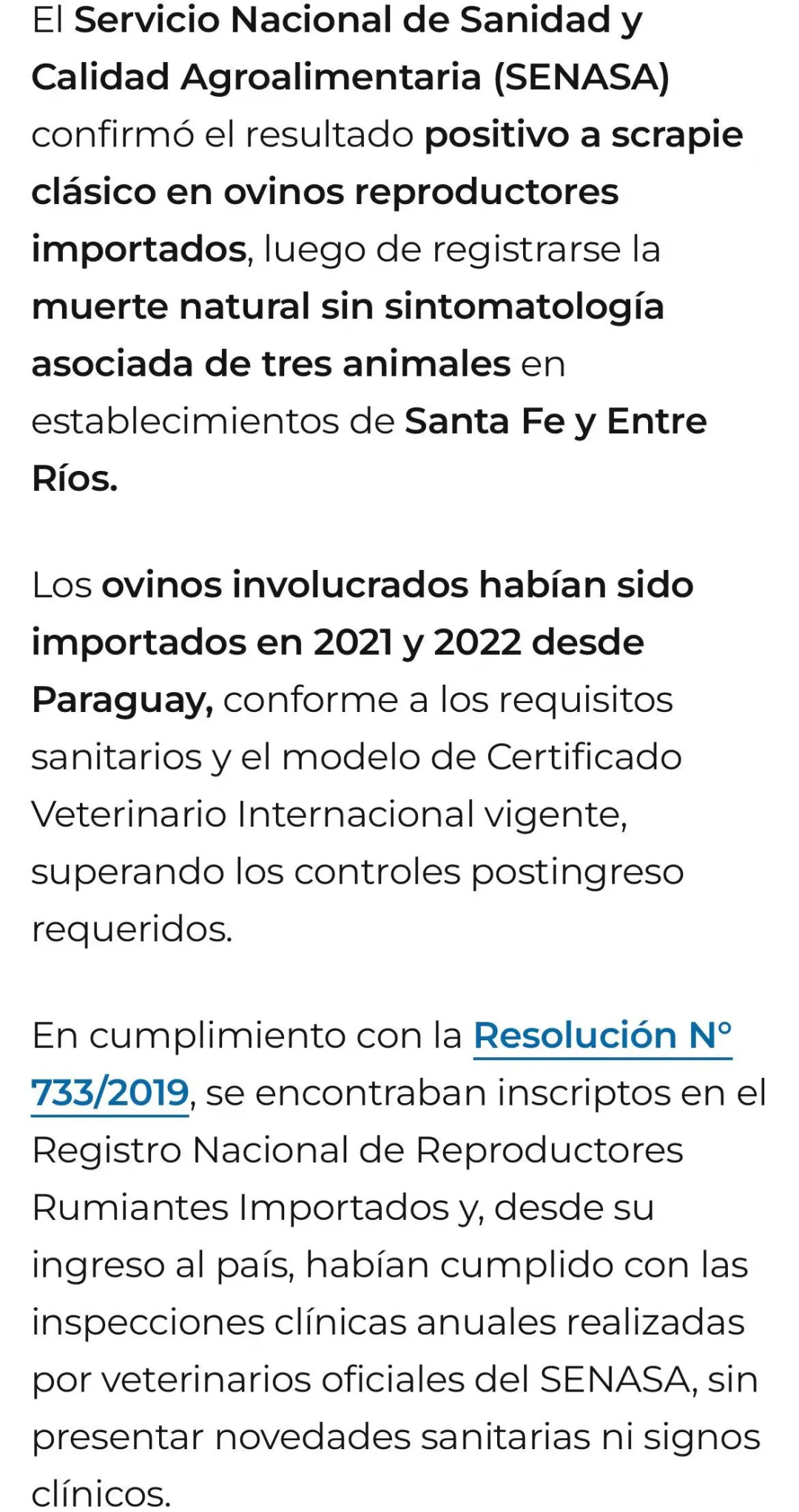

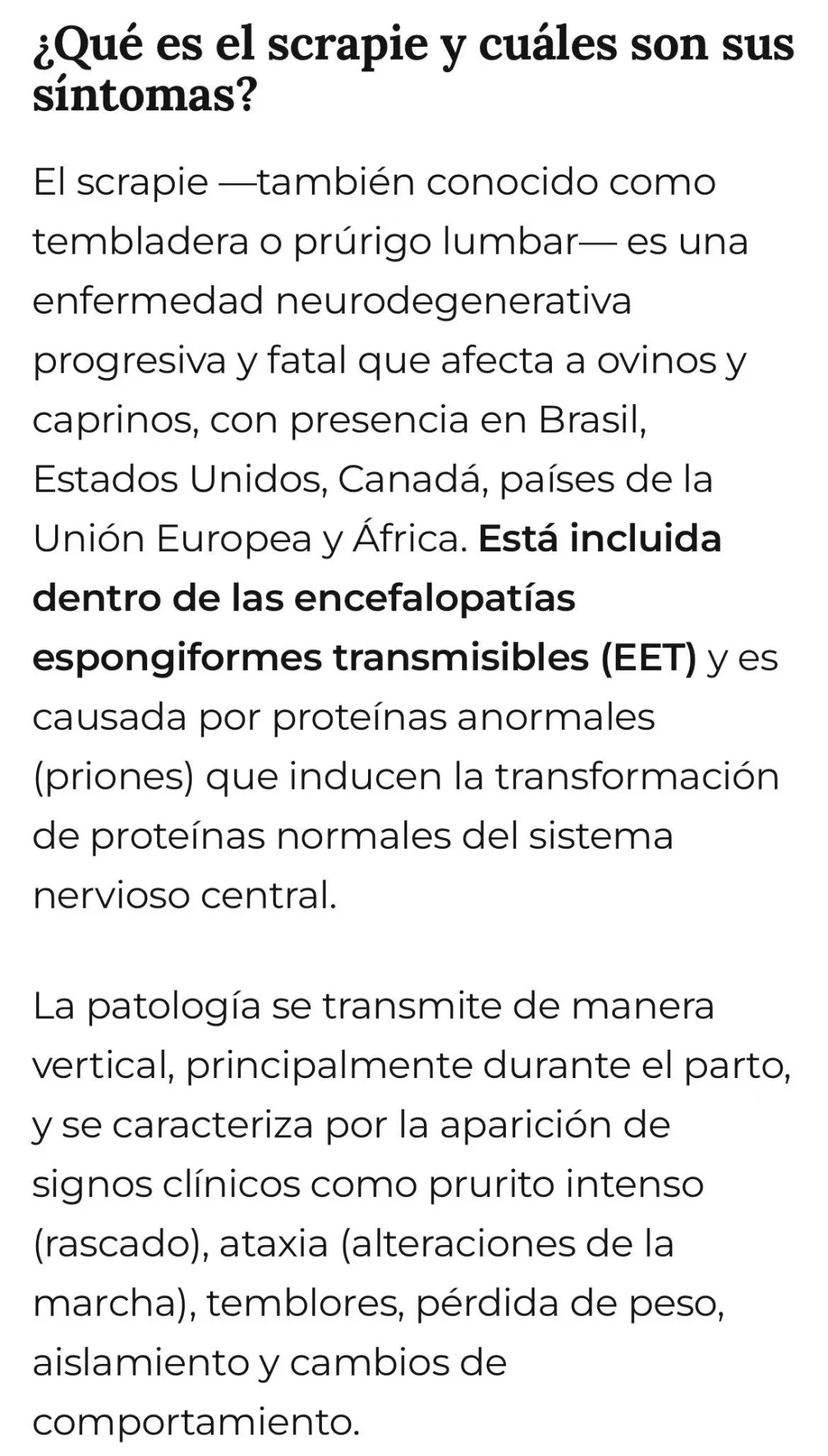

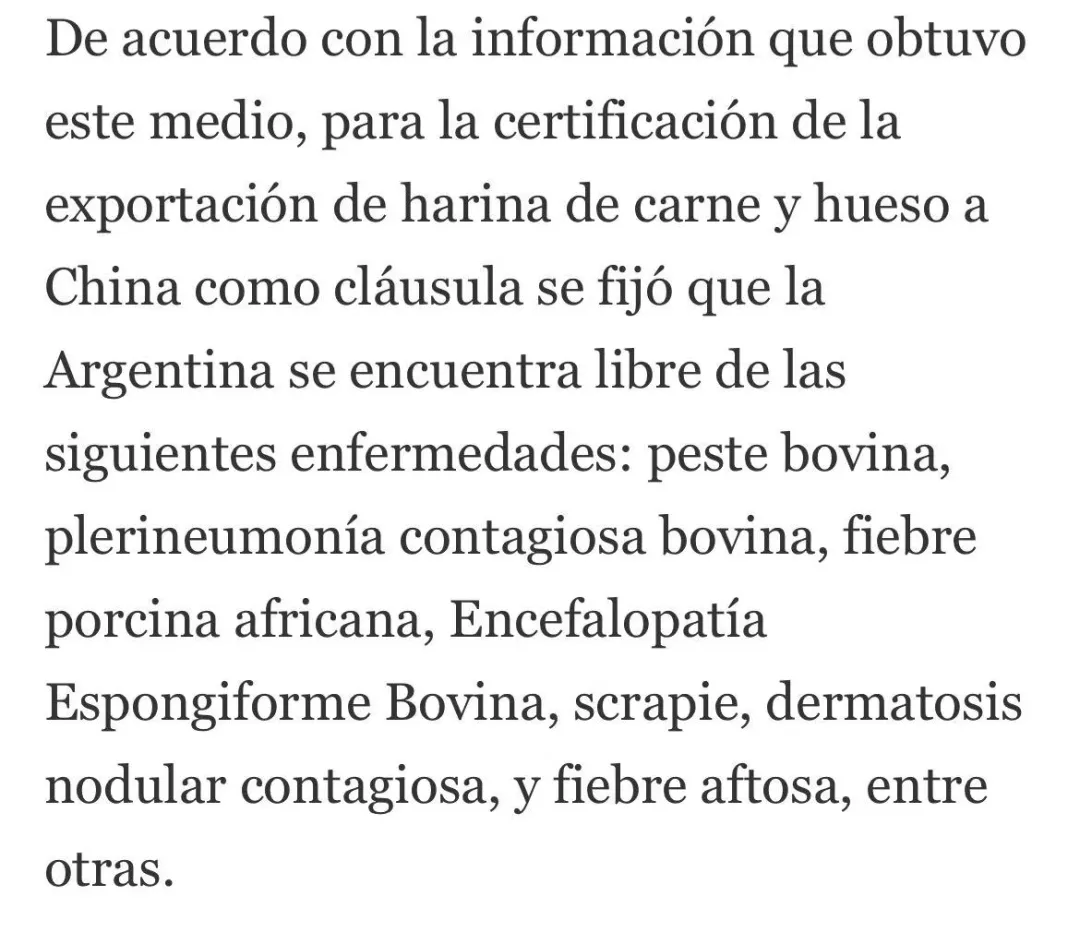

АЂИљЭЂЙњМвХЉвЕЪГЦЗжЪСПгыЮРЩњОжЃЈSenasaЃЉНќШеШЗШЯЃЌдкЪЅЗЦЪЁКЭЖїЬиРзРяАТЫЙЪЁЕФНјПкжжгУУрбђжаМьВтГіОЕфбїВЁЃЈScrapieЃЉбєадВЁР§ЁЃетЪЧАЂИљЭЂЪзДЮБЈИцИУвпЧщЁЃ

ЩцЪТУрбђгк2021ЁЊ2022ФъДгАЭРЙчНјПкЃЌШыОГКѓУПФъСйДВМьВщОљЮовьГЃЁЃдкжїЖЏМрВтжаЃЌЭЈЙ§ELISAЩИВщЁЂОЮїАрбРВЮПМЪЕбщЪвWestern BlotШЗШЯбєадЁЃ

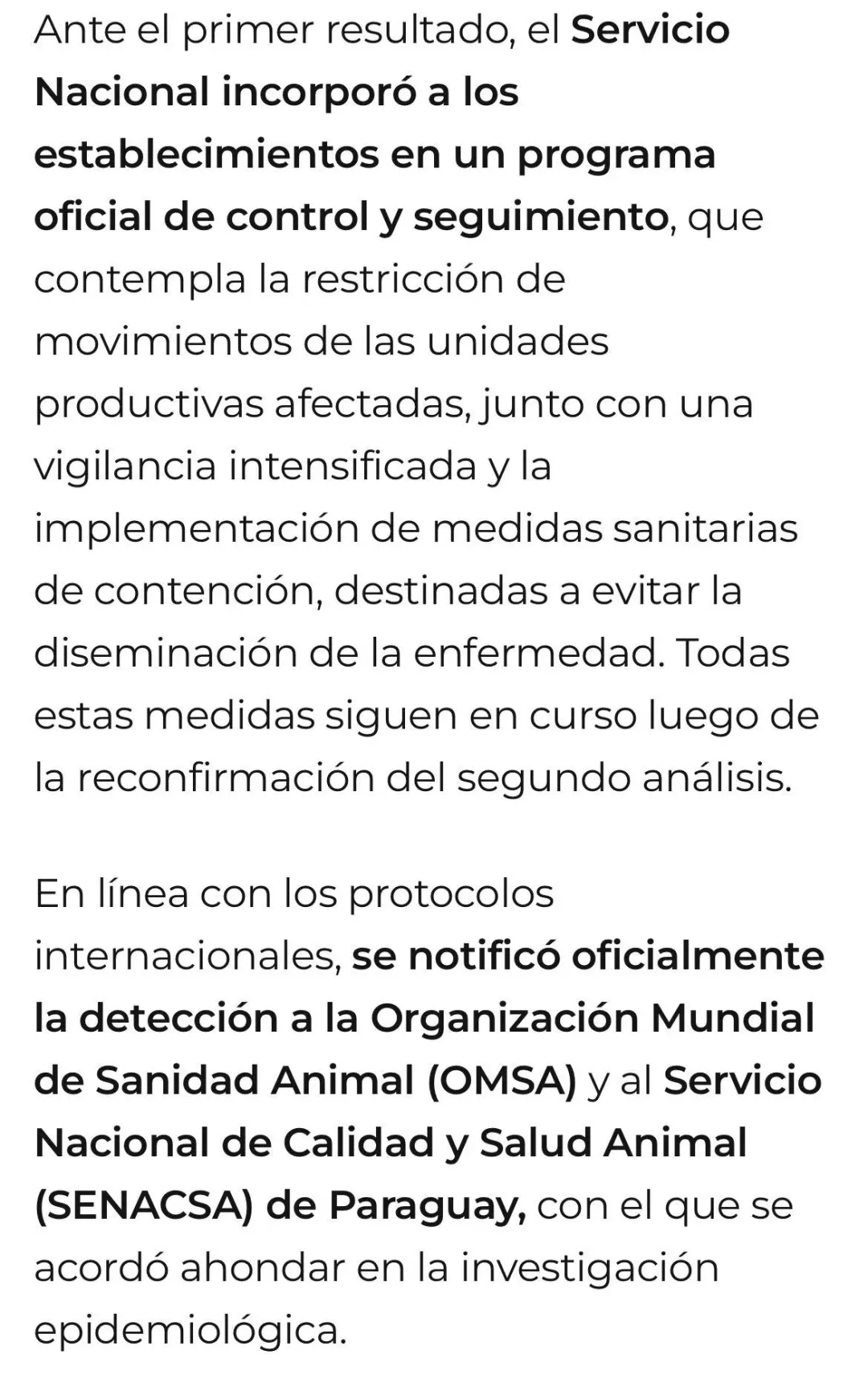

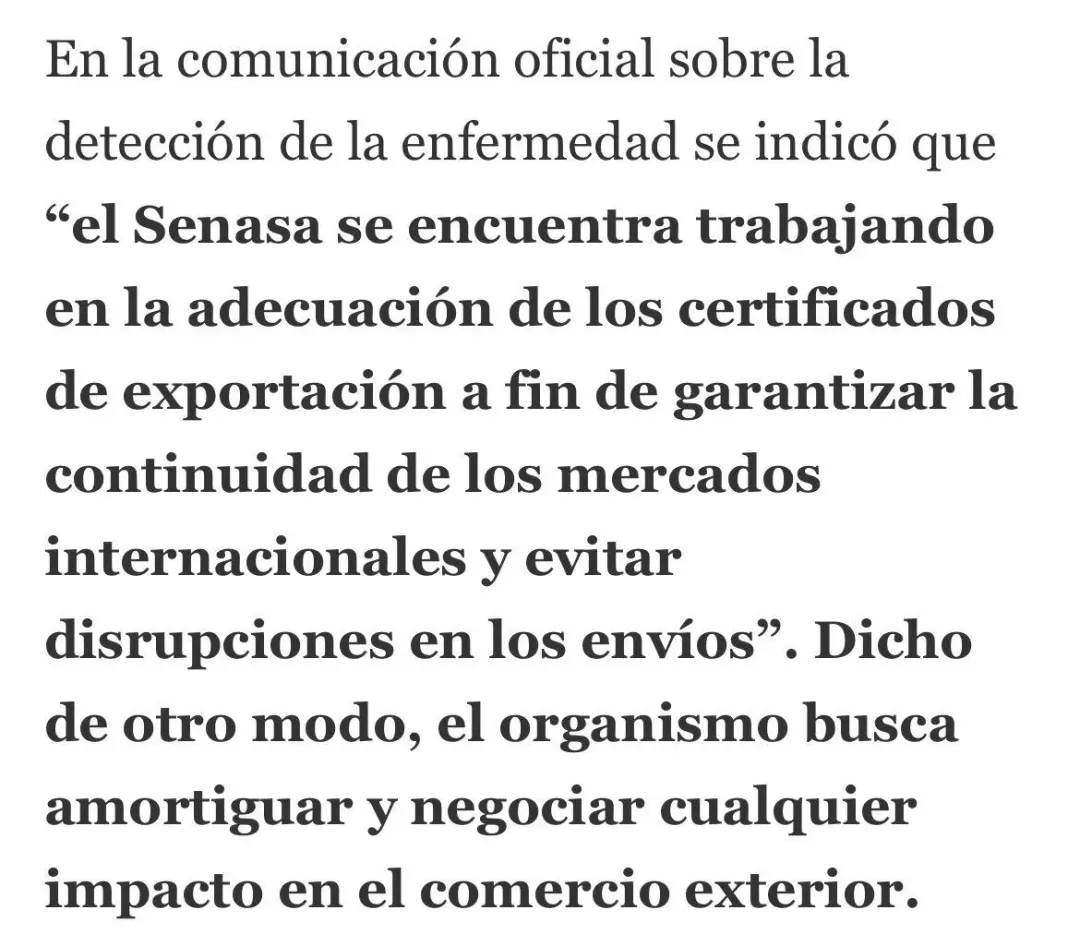

АЂИљЭЂвбе§ЪНЪЇШЅЁАЮобїВЁЁБЙњМвзЪИёЃЌВЂЭЈБЈЪРНчЖЏЮяЮРЩњзщжЏЃЈWOAHЃЉЁЃSenasaвбЖдЩцЪТбјжГГЁЪЕЪЉЖЏЮяСїЖЏЯожЦЁЂМгЧПМрВтЕШЗРПиДыЪЉЁЃ

ГіПкЗНУцЃЌSenasaНЋЮоЗЈдйЧЉЗЂДјгаЁАЮобїВЁЁБЬѕМўЕФЮРЩњжЄЪщЁЃбђШтЁЂЛюбђЁЂШщжЦЦЗЕШГіПкУцСйЯожЦЃЌЕЋШЅЙЧШтЁЂЦЄИяЁЂУїНКЁЂбђУЋЕШОЗчЯеДІРэКѓПЩМЬајГіПкЁЃИУВЁВЛДЋШОШЫРрЃЌвВВЛгАЯьХЃЁЃ

аЁМЮЙлЕуЃК

ЖдЙњФкНјПкЩЬЖјбдЃЌАЂИљЭЂВЂЗЧжаЙњбђШтжївЊНјПкРДдДЙњЃЌДЫДЮвпЧщЖдЙњФкбђШтЙЉгІжБНггАЯьгаЯоЁЃ

ЕЋгаСНИіаХКХжЕЕУЙизЂЃК

НјПкМьвпУєИаадЬсЩ§ЃКжаЙњЖдбїВЁЕШЩёОЭЫааадМВВЁЭЌбљСуШнШЬЃЌЮДРДДгАЂИљЭЂНјПкУрбђВњЦЗПЩФмУцСйИќбЯВщбщЁЃ

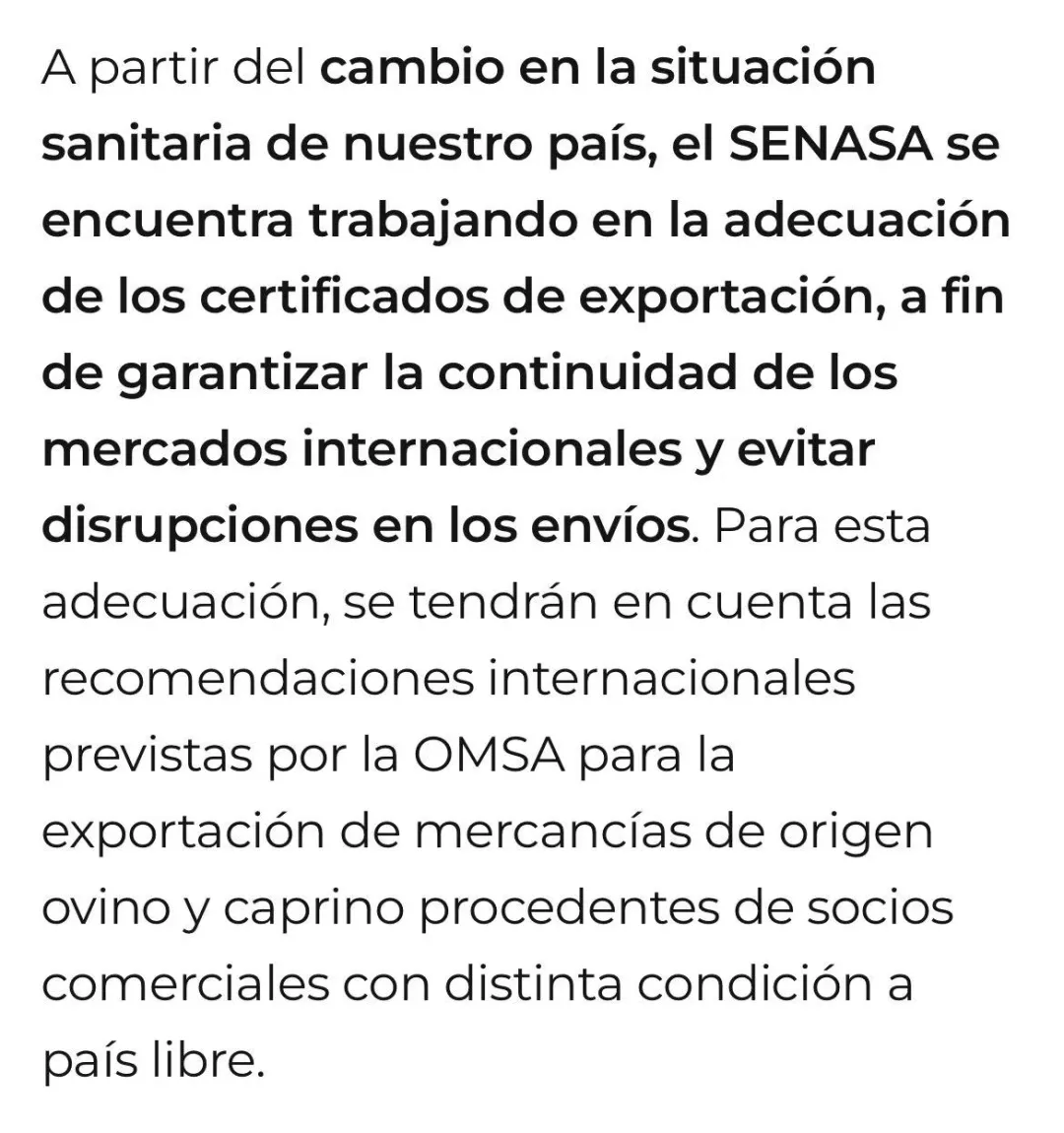

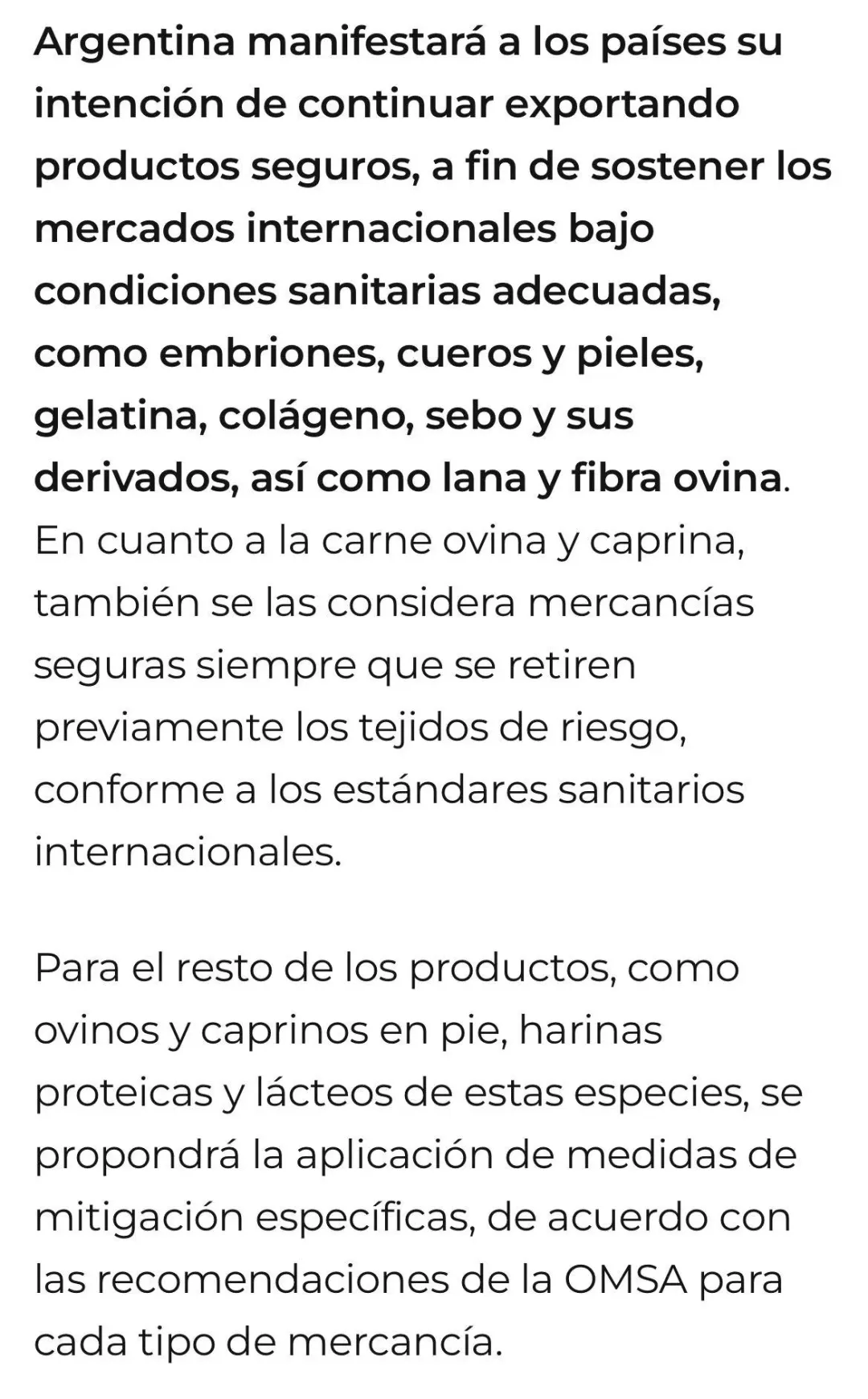

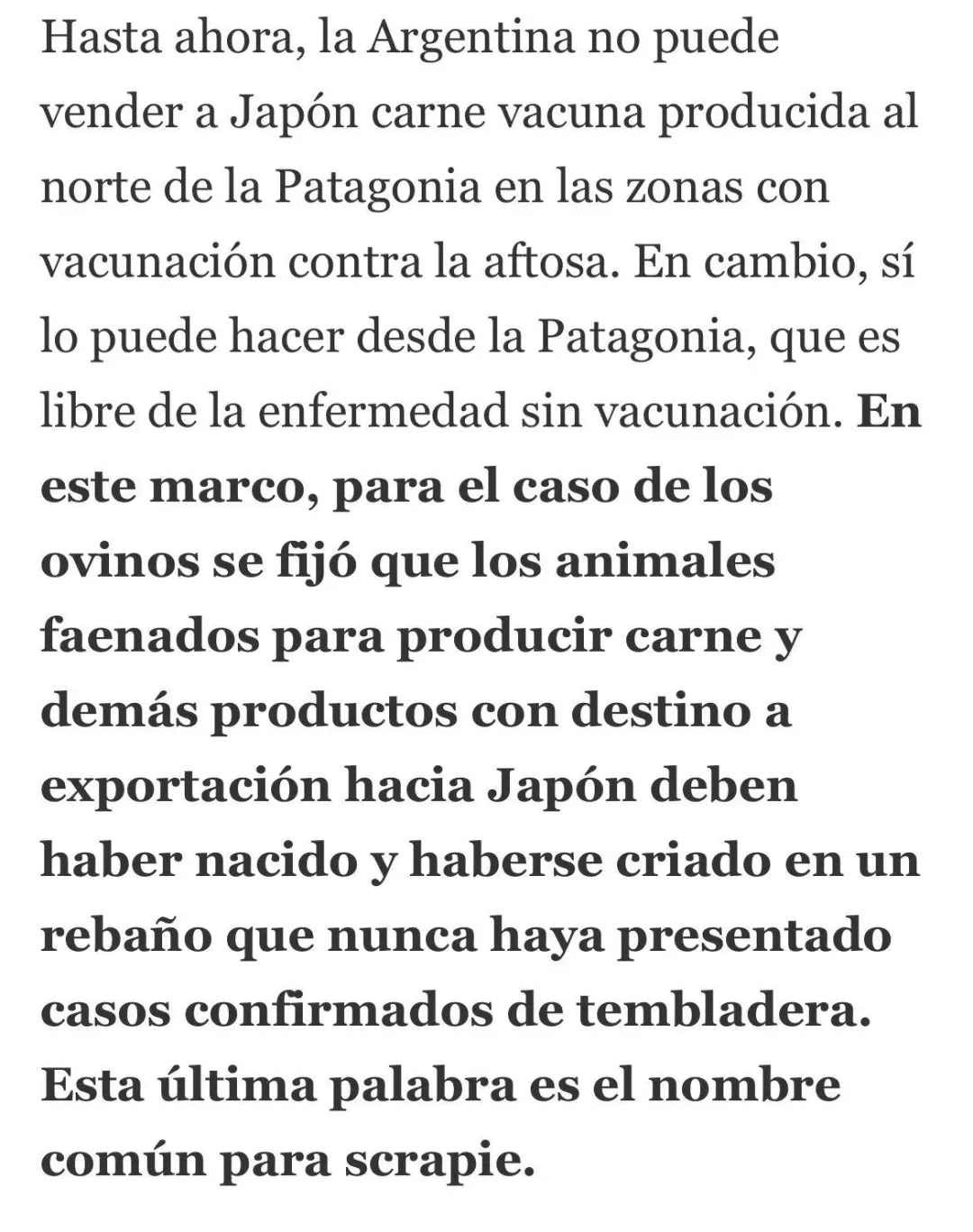

ШЋЧђУрбђВњЦЗУГвзБфЪ§ЃКАЂИљЭЂЪЇШЅЮовпзЪИёЃЌПЩФмЕМжТВПЗжЙњМЪЖЉЕЅзЊЯђАФДѓРћбЧЁЂаТЮїРМЃЌЭЦИпЦфМлИёЁЃ

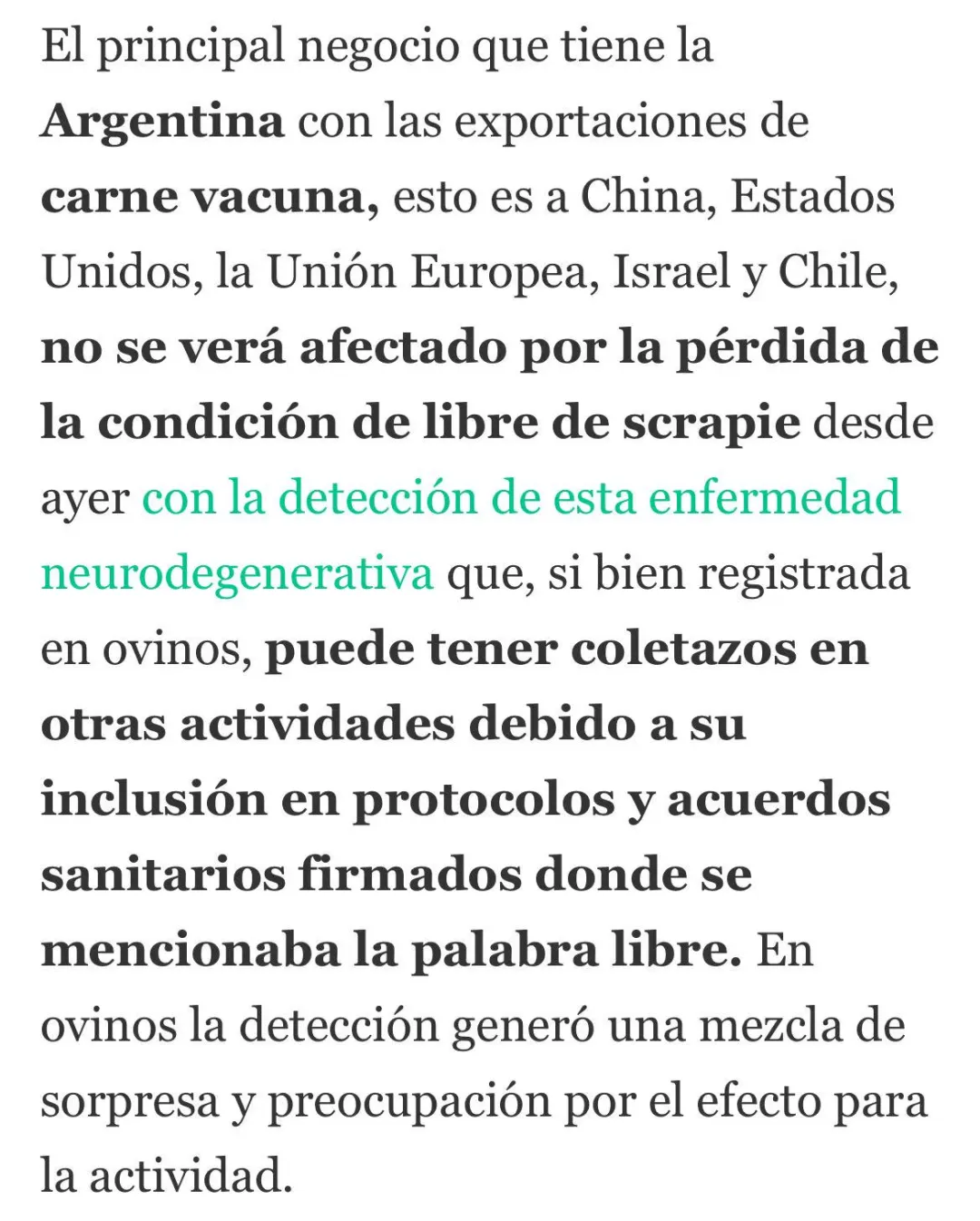

НЈвщНјПкЩЬУмЧаЙизЂАЂИљЭЂКѓајвпЧщПижЦМАWOAHзЪИёЛжИДНјеЙЃЌЭЌЪБШЗБЃНјПкВњЦЗРДдДЗћКЯжаЙњМьвпвЊЧѓЁЃ

ЯћЯЂРДдДЃКArgentina.gob.ar

ЗЂВМЪБМфЃК2026Фъ4дТ11Ше

ЩљУїЃКвдЩЯФкШнНіЙЉВЮПМЃЌВЛзіШЮКЮЭЖзЪНЈвщ

02

АЂИљЭЂУрбђбїВЁвпЧщЃК

ХЃШтГіПкАВШЋЃЌЕЋШтЙЧЗлЪфЛЊЪмзш

ЪТМўЛиЙЫЃК

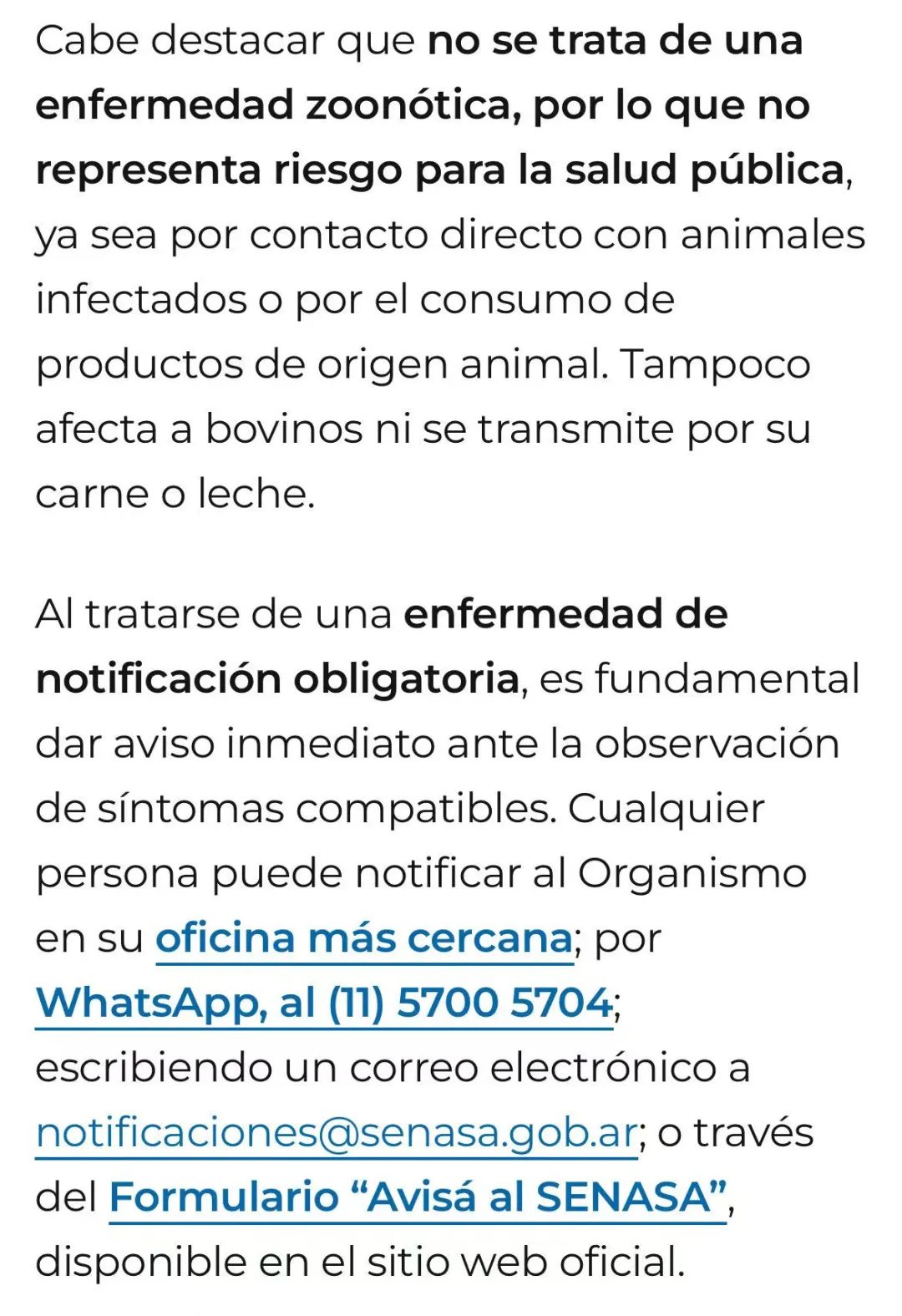

НќШеЃЌАЂИљЭЂвђдкНјПкжжгУУрбђжаМьГіОЕфбїВЁЃЈScrapieЃЉЃЌЪЇШЅЁАЮобїВЁЁБЙњМвзЪИёЁЃаавЕНєМБЦРЙРКѓШЗШЯЃКХЃШтЖдЛЊГіПкВЛЪмгАЯьЃЈжаЙњеМАЂИљЭЂХЃШтГіПкдМ70%ЃЉЃЌЕЋШтЙЧЗлЕШИБВњЦЗЪфЛЊУцСйаТеЯАЁЃ

ИљОнЮРЩњавщЃЌЖдЛЊГіПкШтЙЧЗлЕФШЯжЄЬѕПюжаУїШЗвЊЧѓАЂИљЭЂЮобїВЁЕШвпВЁЁЃвђДЫЃЌОЁЙмбїВЁВЛДЋШОХЃЁЂвВВЛгАЯьХЃШтАВШЋЃЌЕЋИБВњЦЗГіПквбЪмзшЁЃДЫЭтЃЌЪфЭљАЭЮїЕФШтЙЧЗлЁЂЪфЭљФЯЗЧЕФХЃЮВЕШвВПЩФмЪмЯоЁЃ

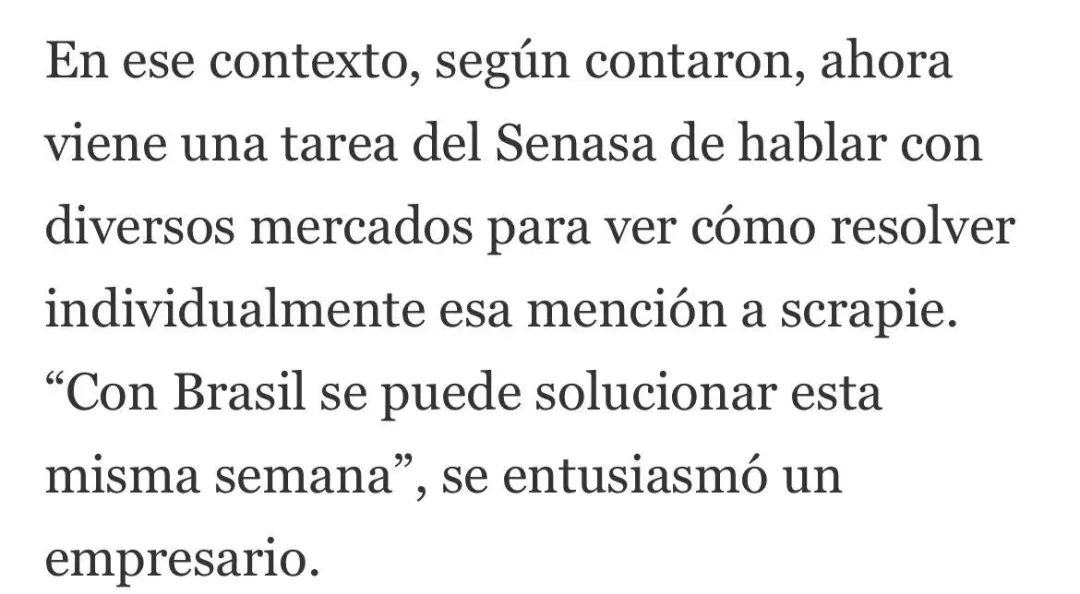

Senasaе§гыИїЪаГЁЙЕЭЈЕїећжЄЪщЬѕПюЃЌВЂЧПЕїШЅЙЧбђШтЁЂЦЄИяЁЂУїНКЁЂбђУЋЕШОЗчЯеДІРэКѓПЩМЬајГіПкЁЃ

аЁМЮЙлЕуЃК

ЖдЙњФкНјПкЩЬЖјбдЃЌХЃШтЛѕдДВЛЪмгАЯьЃЌПЩМЬаје§ГЃВЩЙКАЂИљЭЂХЃШтЁЃЕЋашЙизЂСНЕуЃК

ИБВњЦЗЙЉгІСДЛђЩњБфЃКШтЙЧЗлЪЧЖЏЮяЫЧСЯживЊдСЯЃЌШєАЂИљЭЂЖдЛЊГіПкднЭЃЃЌПЩФмЭЦИпЙњФкЫЧСЯГЩБОЃЌЛђДйЪЙВЩЙКзЊЯђЦфЫћРДдДЁЃ

МьвпЬѕПюЧїбЯаХКХЃКжаЙњЖдбїВЁЕШЩёОЭЫааадМВВЁСуШнШЬЃЌЮДРДДгАЂИљЭЂНјПкШЮКЮЖЏЮядДадВњЦЗЖМПЩФмУцСйИќбЯИёВщбщЁЃ

НЈвщНјПкЩЬгыАЂИљЭЂЙЉгІЩЬШЗШЯОпЬхВњЦЗЕФЮРЩњжЄЪщзДЬЌЃЌБмУтЕНИлБЛПЈЁЃЭЌЪБЃЌДЫЪТМўвВЬсабаавЕЃККЃЭтвпВЁЖЏЬЌашГжајИњзйЃЌКЯЙцгРдЖЪЧЕквЛЩњУќЯпЁЃ

ЯћЯЂРДдДЃКLa Nation

ЗЂВМЪБМфЃК2026Фъ4дТ12Ше

ЩљУїЃКвдЩЯФкШнНіЙЉВЮПМЃЌВЛзіШЮКЮЭЖзЪНЈвщ

03

жэМлЕјжСЦпФъаТЕЭЃЁ

етТжжэжмЦкдѕУДЛиЪТЃП

ЕБШЋЙњЪнШтаЭЩњжэНЛвзОљМлЕјЕНУПЙЋНя9.36дЊЃЌЖјаавЕЦНОљЭъШЋГЩБОЛЙдкУПЙЋНя13 ЕН14дЊЕФЪБКђЃЌУПвЛЭЗГіРИЕФЩњжэЃЌЖМдкИјбјжГЛЇЕФеЫБОЩЯЬэЩЯвЛБЪПїЫ№ЁЃетВЛЪЧЖЬЦкЕФВЈЖЏЃЌЖјЪЧГжајСЫНќСНИідТЕФЯТааЃЌНижС3дТЕзЃЌЩњжэМлИёвбОСЌајАЫжмЯТЕјЃЌДДЯТСЫЦпФъЖрвдРДЕФзюЕЭЕуЁЃетГЁЯЏОэШЋаавЕЕФПїЫ№ГБЃЌЕНЕзвђКЮЖјЦ№ЃПКЭЮвУЧОРњЙ§ЕФФЧаЉжэжмЦкЯрБШЃЌетвЛДЮгжгаЪВУДВЛвЛбљЃПбыЪгВЦОЦРТлбћЧыжаЙњХЉвЕПЦбЇдКББОЉаѓФСЪовНбаОПЫљбаОПдБжьдігТгыВЦОЦРТлдБТэССЃЌЙВЭЌВ№НтЕБЧАЩњжэЪаГЁЕФецЪЕЭМОАЁЃ

ЙЉашСНЖЫЕФЫЋжиМЗбЙ

зпдкШЋЙњЖрЕиЕФХЉУГЪаГЁЃЌзюжБЙлЕФИаЪмОЭЪЧжэШтецЕФБувЫСЫЁЃЩНЖЋЧрЕКЕФЪаУёЫЕЃЌКЭЧАЖЮЪБМфБШЃЌУПНяжэШтБувЫСЫвЛСНПщЧЎЃЛКѓЭШШтДгзюИп8Пщ5вЛНяНЕЕНСЫ6Пщ5ЃЌЮхЛЈШтДг12ПщНЕЕНСЫ9ПщЃЛЙуЖЋЙужнЕФУЋжэМлУПНяБувЫСЫ1дЊЖрЃЌСуЪлМлИќЪЧНЕСЫ2ЕН3дЊЁЃБувЫЕФжэШтШУЯћЗбепЕУЕНСЫЪЕЛнЃЌШДШУбјжГЖЫГаЪмзХЧАЫљЮДгаЕФбЙСІЁЃ

жьдігТЗжЮіЃЌЕБЧАжэМлЯТЕјЃЌКЫаФЛЙЪЧЙЉашСНЖЫЙВЭЌзїгУЕФНсЙћЁЃДгЯћЗбЖЫРДПДЃЌДКНкЙ§КѓБООЭЪЧДЋЭГЕФжэШтЯћЗбЕМОЃЌЯћЗбСПНЯНкЧАЭЈГЃЛсЯТНЕ15%зѓгвЁЃИќжЕЕУзЂвтЕФЪЧЃЌНќСНФъОгУёМвЭЅШЫОљжэШтЯћЗбСПвбОСЌајСНФъЯТНЕЃЌ2024ФъКЭ2025ФъЗжБ№ЯТНЕСЫ7.8%КЭ5.4%ЁЃгыДЫЭЌЪБЃЌЧнШтЕШЬцДњШтРрЕФЙЉИјГжајдіМгЃЌжэШтдкећИіШтРрЯћЗбжаЕФеМБШЃЌвбОДг2018ФъЕФ62% ЯТНЕЕНСЫЯждкЕФ58%ЁЃЯћЗбашЧѓЕФНсЙЙадБфЛЏЃЌе§дкТ§Т§ИФБфећИіЪаГЁЕФЛљБОУцЁЃ

ЙЉИјЖЫЕФГфдЃдђЪЧбЙПхжэМлЕФИќживЊвђЫиЁЃНќСНФъЃЌећИіаавЕЕФЩњжэЩњВњаЇТЪУПФъЖМвд 3% ЕФЫйЖШЬсЩ§ЃЌетвтЮЖзХЭЌбљЪ§СПЕФФИжэЃЌФмВњГіИќЖрЕФЩњжэЁЃШЅФъЩЯАыФъЃЌШЋЙњФмЗБФИжэДцРИвЛжББЃГждк4000ЭђЭЗвдЩЯЃЌжБНгЕМжТСЫНёФъвЛМОЖШЩњжэЙЉгІЕФМЏжаЪЭЗХЁЃЩњжэМлИёЖдЙЉгІЕФБфЛЏМЋЦфУєИаЃЌИљОнбаОПЃЌЩњжэЙЉИјУПЬсЩ§1%ЃЌжэМлОЭПЩФмЯТЕј 5%зѓгвЃЌетжжЗХДѓаЇгІЃЌШУЙЉашЕФЧсЮЂЪЇКтЖМФмв§ЗЂМлИёЕФОчСвВЈЖЏЁЃ

етвЛТжжэжмЦкЃЌецЕФВЛвЛбљСЫ

КмЖрбјжэШЫЖМЯАЙпСЫ"ДѓеЧДѓЕј" ЕФжэжмЦкЃЌЕЋетвЛДЮЃЌЪаГЁЕФзпЪЦУїЯдГЌГіСЫвдЭљЕФОбщЁЃжьдігТжИГіЃЌБОТжжэжмЦкзюЯджјЕФЬиЕуЃЌОЭЪЧГЪЯжГі"СНТжАЋЗхГЄЙШ"ЕФаЮЬЌЃЌжэМлеЧЕУВЛИпЃЌЕЋЯТЕјЕФЪБМфШДЬиБ№ГЄЃЌећИіаавЕе§дкДгЙ§ШЅЕФЧПжмЦкЯђШѕжмЦкзЊБфЃЌМлИёВЈЖЏЕФеёЗљКЭЗЧжожэЮСЦкМфЯрБШЃЌвбОУїЯдЫѕеЁЃ

етжжБфЛЏЕФБГКѓЃЌЪЧећИіВњвЕШЭадЕФДѓЗљЬсЩ§ЁЃЗЧжожэЮСжЎКѓЃЌЮвЙњжэГЁЕФЩњЮяАВШЋЫЎЦНгаСЫжЪЕФЗЩдОЃЌжиДѓЖЏЮявпВЁвбОЛљБОЪЕЯжПЩЗРПЩПиЃЌВЛЛсдйГіЯжЙ§ШЅФЧжжвђЮЊвпЧщЕМжТВњФмЖЯбТЪНЯТЕјЕФЧщПіЁЃЭЌЪБЃЌЩњВњаЇТЪЕФЬсЩ§вВШУаавЕЕФЙЉгІЮШЖЈадДѓДѓдіЧПЁЃЯждкЃЌвЛаЉЙцФЃХЉГЁЕФPSYЃЈУПЭЗФИжэУПФъЬсЙЉЕФгааЇзажэЪ§ЃЉвбОДяЕН24ЕН25 ЭЗЃЌСњЭЗЦѓвЕЩѕжСФмзіЕН30ЭЗзѓгвЃЛСЯШтБШвВНЕЕНСЫ2.5ЕН2.6ЃЌетаЉЪ§ОндкЪЎФъЧАЖМЪЧВЛИвЯыЯѓЕФЁЃ

СэвЛИіживЊЕФБфЛЏЪЧЃЌаавЕЕФгЏРћТпМвбОГЙЕзИФБфСЫЁЃЗЧжожэЮСЪБЦкФЧжжГЌИпгЏРћЕФГЌМЖжмЦквбОвЛШЅВЛИДЗЕЃЌЯждкЕФЩњжэбјжГвбОНјШыСЫЮЂРћЪБДњЁЃетвВЪЧЮЊЪВУДетСНФъећИіаавЕЖМдкЫЕ "ФкОэ"ЃЌЯывЊдкЪаГЁЩЯЛюЯТШЅЃЌВЛФмдйППЖФжмЦкЁЂЖФааЧщЃЌжЛФмЬЄЬЄЪЕЪЕЕиНЕБОдіаЇЃЌАбУПвЛЗжГЩБОЖМПйЕНМЋжТЁЃ

ШЋаавЕГабЙЃЌЗжЛЏе§дкМгЫй

жэМлЕФГжајЕЭУдЃЌШУећИіВњвЕСДЖМИаЪмЕНСЫКЎвтЃЌВЛЭЌРраЭЕФбјжГжїЬхЃЌУцСйзХНиШЛВЛЭЌЕФДІОГЁЃТэССШЯЮЊЃЌЯрЖдЖјбдЃЌДѓаЭСњЭЗЦѓвЕЕФПЙЗчЯеФмСІвЊЧПЕУЖрЁЃетаЉЦѓвЕВЛНіГЩБОПижЦЕУИќКУЃЌЩњВњаЇТЪИќИпЃЌЛЙгаГфзуЕФзЪН№ДЂБИКЭШкзЪЧўЕРЃЌФмЙЛГаЪмЖЬдђАыФъЁЂГЄдђвЛСНФъЕФПїЫ№ЁЃКмЖрСњЭЗЦѓвЕвбОаЮГЩСЫДгЫЧСЯЁЂбјжГЕНЭРдзМгЙЄЕФШЋВњвЕСДБеЛЗЃЌФмЙЛдквЛЖЈГЬЖШЩЯЖдГхЪаГЁВЈЖЏЕФЗчЯеЁЃ

ЕЋЖдгкЙуДѓжааЁбјжГЛЇРДЫЕЃЌбЙСІОЭвЊДѓЕУЖрСЫЁЃЯждкУПЭЗжэЕФПїЫ№ЦеБщдкМИАйдЊЃЌЖдгкЙцФЃВЛДѓВЛаЁЕФбјжГГЁРДЫЕЃЌМИИідТЕФПїЫ№ОЭПЩФмЬЭПеЖрФъЕФЛ§аюЁЃШчЙћжэМлВЛФмдкЖЬЦкФкЛиХЏЃЌКмЖржааЁбјжГЛЇПЩФмВЛЕУВЛбЁдёЭЫГіЪаГЁЁЃетжжаавЕЗжЛЏЕФЧїЪЦе§дкМгЫйЃЌЮДРДећИіаавЕЕФМЏжаЖШЛЙЛсНјвЛВНЬсИпЁЃ

етжжбЙСІвВбизХВњвЕСДЯђЩЯгЮКЭЯТгЮДЋЕМЁЃЩЯгЮЕФЫЧСЯЦѓвЕКЭЪовЉЦѓвЕЃЌвђЮЊбјжГЛЇбЙЫѕГЩБОЃЌРћШѓПеМфБЛВЛЖЯМЗбЙЃЌЛиПюжмЦквВдНРДдНГЄЁЃжагЮЕФЭРдзЦѓвЕдђгРДСЫЖЬЦкЕФвЕЮёИпЗхЃЌКмЖржааЁбјжГЛЇЮЊСЫжЙЫ№ЃЌбЁдёМЏжаЧхРИЁЃЯТгЮЕФЩюМгЙЄЦѓвЕдђвђЮЊдСЯГЩБОЯТНЕЃЌЛёЕУСЫИќКУЕФЗЂеЙЛњЛсЃЌВЛЩйЦѓвЕЖМдкМгДѓЖГШтДЂБИКЭЩюМгЙЄВњЦЗЕФПЊЗЂСІЖШЁЃ

еўВпЭаЕзЃЌИќживЊЕФЪЧЮШЖЈдЄЦк

ЮЊСЫЮЌЛЄжэШтЪаГЁЕФЦНЮШдЫааЃЌЙњМвЯрЙиВПУХвбОВЩШЁСЫвЛЯЕСаДыЪЉЁЃНёФъ 3 дТКЭ 4 дТЃЌЩЬЮёВПЁЂЙњМвЗЂеЙИФИяЮЏЯШКѓПЊеЙСЫСНТжИї 1 ЭђЖжЕФжабыДЂБИЖГжэШтЪеДЂЙЄзїЁЃжьдігТБэЪОЃЌЖГжэШтЪеДЂЕФжївЊзїгУЃЌВЂВЛЪЧжБНгИФБфЪаГЁЕФЙЉашЙиЯЕЃЌЖјЪЧЬсЩ§ЪаГЁаХаФЃЌЗЂЛгеўВпв§ЕМЕФзїгУЁЃдкЕБЧАжэМлДІгкЕЭЮЛЕФЧщПіЯТЃЌКмЖрбјжГГЁЛЇДцдкПжЛХаФРэЃЌШнвзГіЯжМЏжаХзЪлЕФЧщПіЃЌЪеДЂФмЙЛгааЇЮШЖЈЪаГЁдЄЦкЃЌЗРжЙетжжПжЛХадГіРИЕФЗЂЩњЁЃ

ИќживЊЕФВњФмЕїПиЦфЪЕдчдкШЅФъОЭвбОЦєЖЏСЫЁЃ2024 Фъ 9 дТЃЌХЉвЕХЉДхВПОЭЭЈЙ§ФмЗБФИжэКЫаФжИБъЗЂВМСЫМрВтдЄОЏаХЯЂЃЌВЂЫцКѓЭЦГіСЫЩњжэВњФмзлКЯЕїПиДыЪЉЃЌв§ЕМбјжГГЁЛЇЪЪЕБЬдЬЕЭаЇФИжэЃЌЕїНкФмЗБФИжэДцРИЁЃДгЪ§ОнРДПДЃЌШЋЙњФмЗБФИжэДцРИвбОДг 2024 ФъЫФМОЖШЕФ 4080 ЭђЭЗЃЌЯТЕїЕНСЫ 2025 ФъФЉЕФ 3961 ЭђЭЗЃЌРлМЦЕїМѕСЫ 116 ЭђЭЗЁЃ

ЕЋашвЊЧхабШЯЪЖЕНЕФЪЧЃЌВњФмЕїПиДцдкУїЯдЕФЪБМфжЭКѓадЁЃДгФмЗБФИжэДцРИЕФЕїећЃЌЕНЩњжэЙЉгІСПЕФЯргІБфЛЏЃЌдйЕНЪаГЁЙЉашЙиЯЕЕФжиаТЦНКтЃЌДѓИХашвЊ 11 ИідТзѓгвЕФЪБМфЁЃетвтЮЖзХЃЌЖЬЦкФкЪаГЁЕФЙЉгІбЙСІЛЙФбвдИљБОЛКНтЃЌжэМлЕФжўЕзЙ§ГЬПЩФмЛЙЛсГжајвЛЖЮЪБМфЁЃ

АОЙ§КЎЖЌЃЌЦДЕФЪЧФкЙІ

УцЖдетГЁЧАЫљЮДгаЕФаавЕКЎЖЌЃЌЮоТлЪЧДѓЦѓвЕЛЙЪЧжааЁбјжГЛЇЃЌЪзЯШвЊзіЕФОЭЪЧЪизЁЯжН№СїЕФАВШЋЁЃЖдгкбјжГГЁЛЇРДЫЕЃЌЯждкбјжГЪБМфдНГЄЃЌПїЫ№ОЭдНДѓЃЌвђДЫвЊИљОнздЩэЕФЪЕМЪЧщПіЃЌКЯРэАВХХГіРИНкзрЃЌВЛвЊУЄФПбЙРИЁЃЭЌЪБЃЌвЛЖЈвЊзіКУвпВЁЗРПиЙЄзїЃЌвЛЕЉГіЯжвпЧщЃЌЫ№ЪЇНЋЪЧЛйУ№адЕФЁЃ

жьдігТНЈвщЃЌжааЁбјжГГЁЛЇПЩвдЛ§МЋЯьгІеўВпКХейЃЌЪЪЕБЬдЬЕЭаЇФИжэЃЌгХЛЏжжШКНсЙЙЁЃвВПЩвдГЂЪдКЭДѓаЭбјжГЦѓвЕКЯзїЃЌМгШыбјжГСЊКЯЬхЃЌНшжњЦѓвЕЕФММЪѕЁЂзЪН№КЭЧўЕРгХЪЦЃЌЬсИпЩњВњаЇТЪЃЌНЕЕЭЩњВњГЩБОЃЌЭЌЪБНтОіЩњжэЕФЯњТЗЮЪЬтЁЃетжжКЯзїФЃЪНЃЌФмЙЛШУжааЁбјжГЛЇдкЪаГЁВЈЖЏжаМѕЩйЫ№ЪЇЃЌЛёЕУИќЮШЖЈЕФЪевцЁЃ

ТэССдђШЯЮЊЃЌаавЕЕФГЄдЖЗЂеЙЃЌашвЊНЈСЂИќМгЭъЩЦЕФГЄаЇЕїПиЛњжЦЁЃаавЕаЛсгІИУЗЂЛгИќДѓЕФзїгУЃЌв§ЕМЦѓвЕРэадЩњВњЃЌБмУтвЛКхЖјЩЯЁЂвЛКхЖјЩЂЕФЧщПіЁЃЭЌЪБЃЌеўИЎвВгІИУМгЧПЖджааЁбјжГЛЇЕФЗіГжКЭв§ЕМЃЌАяжњЫћУЧЬсЩ§здЩэЕФЩњДцФмСІЃЌШУЫћУЧФмЙЛдкЯТвЛТжжмЦкжаМЬајЗЂеЙЁЃ

БОТжжэМлЕФЕЭУдЃЌвбОЮоЗЈгУДЋЭГЕФжэжмЦкТпМРДМђЕЅНтЪЭЁЃетБГКѓЃЌЪЧећИіЩњжэВњвЕе§дкОРњЕФвЛГЁРњЪЗадзЊБф ЁЊЁЊ ДгЩЂЛЇЪБДњЯђЙцФЃЪБДњЕФзЊБфЃЌДгППааЧщГдЗЙЯђППаЇТЪГдЗЙЕФзЊБфЁЃетИіЙ§ГЬзЂЖЈЪЧЭДПрЕФЃЌЛсгаКмЖрШЫРыПЊЃЌЕЋСєЯТРДЕФЃЌвЛЖЈЪЧеце§ШШАЎетИіаавЕЁЂеце§ЖЎЕУШчКЮбјжэЕФШЫЁЃаЇТЪгыГЩБОЃЌНЋЪЧЮДРДбјжГЦѓвЕФмЗёЪЕЯжГЄОУЗЂеЙЕФЙиМќЫљдкЁЃЮвУЧЦкД§зХЃЌдкОРњСЫетГЁЯДРёжЎКѓЃЌжаЙњЕФЩњжэВњвЕФмЙЛБфЕУИќМгНЁПЕЁЂИќМгЮШЖЈЃЌвВФмИјЫљгааСПрИЖГіЕФбјжэШЫвЛИігІгаЕФЛиБЈЁЃ

ЯћЯЂРДдДЃКбыЪгЭј

ЗЂВМЪБМфЃК2026Фъ4дТ12Ше

04

НЕжиЫйЖШЛКТ§

жэМлЖЬЪБЛђШдГабЙ

ЁОЕМгяЁПДКНкКѓжэМлзпЕЭВЂдйДДаТЕЭЃЌЙЉДѓгкЧѓИёОжУїЯдЁЃашЧѓЖЫЛиХЏЗІСІЃЌЖдЪаГЁжЇГХгаЯоЃЌбјжГЖЫГіРИЛ§МЋЕЋДѓжэШЅЛЏЛКТ§ЁЂБЛЖЏбЙРИЁЃЖЬЦкЪаГЁШдДІВњФмЪЭЗХЦкЃЌЕўМгбјжГЖЫПДЕјЧщаїЃЌдЄМЦжэМлЖЬЦкФкШдНЋГабЙдЫааЁЃ

НќЦкжэМлЕјЪЦФбЪе

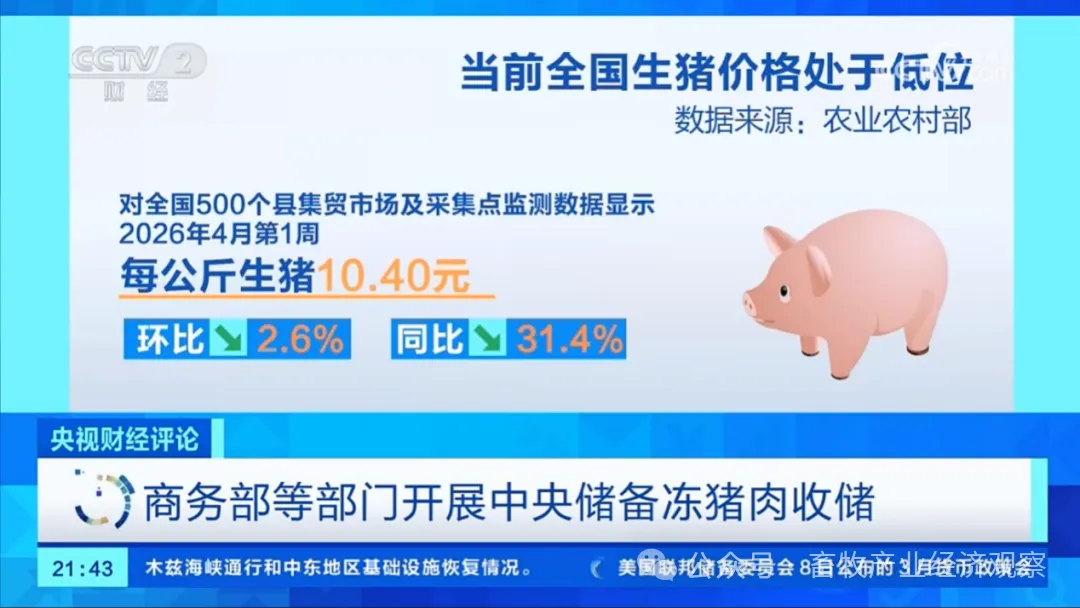

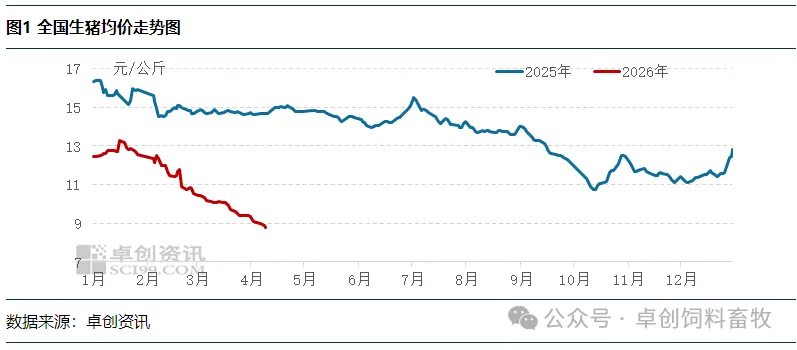

ДКНкКѓжэМлГЪМгЫйЯТЕјЬЌЪЦЃЌНјШы4дТЗнЃЌжэМлИќЪЧНЕжСаТЕЭЃЌЭЛЦЦЁА9дЊДѓЙиЁБЁЃ4дТ10ШеЃЌзПДДзЪбЖМрВтШЋЙњЪнШтаЭЩњжэОљМлЮЊ8.77дЊ/ЙЋНяЃЌНЯ4дТГѕРлМЦЯТЛЌ0.57дЊ/ЙЋНяЁЃНижЙЕН10ШеЃЌ4дТЗнШЋЙњЩњжэОљМлЮЊ9.03дЊ/ЙЋНяЃЌНЯ3дТЗнЕФдТОљМлЯТЕј9.42%ЁЃНќЦкашЧѓФбМћКУзЊЃЌЯТгЮашЧѓЯрЖдЮШЖЈЃЌЖјбјжГЖЫе§ДІгкВњФмЪЭЗХЦкЃЌЧвВПЗжбјжГЖЫПДЕјКѓЪаЃЌГіРИЯрЖдЛ§МЋЃЌЙЉДѓгкЧѓЬЌЪЦЯТЃЌжэМлЕјЪЦУїЯдЁЃ

НќЦкашЧѓЖджэМлжЇГХгаЯо

ДКНкКѓЩњжэашЧѓЛКТ§ЛжИДЃЌЭРдзСПдкНЕжСЕЭЕуКѓГЪЛКТ§діМгзДЬЌЁЃЭЌЪБЃЌжэМлНЕжСЕЭЮЛКѓЃЌВПЗжЭРдзЦѓвЕгаЩйСПЖГЦЗШыПтЖЏзїЃЌжњСІЩњжэашЧѓЛиХЏЁЃНижЙЕН10ШеЃЌзПДДзЪбЖМрВт4дТЗнбљБОЦѓвЕЩњжэЭРдзСПЮЊ19.57ЭђЭЗЃЌНЯ3дТЗндіМг13.28%ЁЃЭРдзСПвбгаУїЯдЕФЬсЩ§ЃЌЕЋашЧѓдіЗљВЛМАЙЉгІдіЗљЃЌашЧѓЖЫЖджэМлЕФжЇГХСІЖШгаЯоЁЃ

ЪаГЁзпЛѕЧЗМб бјжГЖЫНЕжиЛКТ§

ОнзПДДзЪбЖЕїбаЃЌДКНкКѓбјжГЖЫБуПЊЦєНЕжиЖЏзїЃЌЕЋЯТгЮНгЛѕСІЖШВЛзуЃЌбјжГЖЫзпЛѕЛКТ§ЃЌДцдкБЛЖЏбЙРИЧщПіЁЃ4дТ9ШезПДДзЪбЖМрВтбљБОЦѓвЕНЛвзОљжи25.27ЙЋНяЃЌНЯДКНкЧАдіМгСЫ1.35ЙЋНяЁЃДКНкКѓбјжГЖЫГіРИдИНЯЧПЃЌЕЋЯТгЮашЧѓФбвджЇГХзпЛѕЃЌбјжГЖЫЯњЪлМЦЛЎЭъГЩЧЗМбЃЌНЛвзОљжиЯШЩ§КѓНЕЁЃ

ДгбјжГЖЫДцРИНсЙЙПДЃЌНижС3дТЕзЃЌзПДДзЪбЖЕїба140ЙЋНявдЩЯДцРИеМБШЮЊ0.95%ЃЌНЯ2дТЗнЯТНЕ0.06ИіАйЗжЕуЃЌНЯ1дТЕзЯТНЕ0.11ИіАйЗжЕуЃЌаЁгкЙ§ШЅШ§ФъЦНОљЫЎЦНЃЌБэУї2026ФъДКНкКѓбјжГЖЫДѓжэДцРИШЅЛЏЛКТ§ЁЃЮДРДШдДцдквЛЖЈЙЉгІбЙСІЁЃ

жэМлЖЬЪБЛђШдГабЙ

ДгЙЉгІПДЃЌЮДРД1-2ИідТШдДІгкбјжГЖЫЕФВњФмЪЭЗХЦкЃЌЩњжэРэТлЙЉгІШдНЯГфдЃЃЌЭЌЪБбјжГЖЫЖдКѓЪаПДеЧаХаФВЛзуЃЌЛђгаЬсЧАМгСПГіРИЖЏзїЃЌЙЉгІЖЫШдЖджэМлВњЩњЯТаабЙСІЁЃДгашЧѓПДЃЌЮДРД1-2ИідТашЧѓЛђМЬајЛКТ§ЛиЩ§ЃЌЭЌЪБВПЗжЭРдзЦѓвЕЖГЦЗШыПтСПЛђдіМгЃЌашЧѓЛиХЏЛђЛКНтжэМлЕјЗљЁЃзлКЯРДПДЃЌ4дТжабЎжС5дТжэМлЛђе№ЕДЯТЛЌЁЃ

ЯћЯЂРДдДЃКзПДДзЪбЖ

ЗЂВМЪБМфЃК2026Фъ4дТ13Ше

05

2026Фъ3дТШЋЙњаѓВњЦЗКЭЫЧСЯМлИёЧщПі

ОнЖдШЋЙњ500ИіЯиМЏУГЪаГЁКЭВЩМЏЕуЕФМрВтЃЌ2026Фъ3дТЗнЃЌЩЬЦЗДњГћМІЁЂЛюХЃЁЂЫЧСЯВњЦЗМлИёЛЗБШЩЯеЧЃЌЩњжэВњЦЗЁЂМІЕАЁЂМІШтЁЂХЃШтЁЂШтбђЁЂЩњЯЪШщМлИёЛЗБШЯТНЕЁЃАДМЏУГЪаГЁМрВтПкОЖЃЌБОдТжэСИБШМлЮЊ4.54:1ЃЌБШЩЯдТЯТЕј0.69ИіЕуЁЃ

вЛЁЂЩњжэВњЦЗМлИё

ЃЈвЛЃЉзажэМлИё

ШЋЙњзажэЦНОљМлИё26.49дЊ/ЙЋНяЃЌЭЌБШЕј28.9%ЃЌЛЗБШЕј3.9%ЁЃДгеЧЕјЧщПіПДЃЌФкУЩЙХЁЂЙѓжнЁЂКгББЁЂдЦФЯЁЂКўББ5ИіЪЁЗнМлИёЩЯеЧЃЌКўФЯЁЂНЫеЁЂЩЯКЃЁЂИЃНЈЁЂЙуЖЋЕШ24ИіЪЁЗнМлИёЯТЕјЁЃЦфжаЃЌЛЊББЕиЧјЛЗБШеЧЗљНЯДѓЃЌФкУЩЙХСьеЧЃЌеЧЗљЮЊ4.8%ЁЃЛЊЖЋЕиЧјЛЗБШЕјЗљНЯДѓЃЌНЫеСьЕјЃЌЕјЗљЮЊ9.5%ЁЃДгМлИёЫЎЦНРДПДЃЌЛЊФЯЕиЧјзажэЦНОљМлИёзюИпЃЌЮЊ27.84дЊ/ЙЋНяЃЛЛЊББЕиЧјзюЕЭЃЌЮЊ26.04дЊ/ЙЋНяЁЃ

ЃЈЖўЃЉЩњжэМлИё

ШЋЙњЩњжэЦНОљМлИё11.25дЊ/ЙЋНяЃЌЭЌБШЕј26.8%ЃЌЛЗБШЕј12.2%ЁЃДгеЧЕјЧщПіПДЃЌШЋЙњ30ИіМрВтЪЁЗнМлИёОљЯТЕјЁЃЦфжаЃЌЛЊжаЕиЧјЛЗБШЕјЗљНЯДѓЃЌКўФЯСьЕјЃЌЕјЗљЮЊ14.9%ЁЃДгМлИёЫЎЦНРДПДЃЌЮїФЯЕиЧјЩњжэЦНОљМлИёзюИпЃЌЮЊ12.32дЊ/ЙЋНяЃЛЖЋББЕиЧјзюЕЭЃЌЮЊ10.58дЊ/ЙЋНяЁЃ

ЃЈШ§ЃЉжэШтМлИё

ШЋЙњжэШтЦНОљМлИё22.26дЊ/ЙЋНяЃЌЭЌБШЕј15.6%ЃЌЛЗБШЕј6.2%ЁЃДгеЧЕјЧщПіПДЃЌШЋЙњ30ИіМрВтЪЁЗнМлИёОљЯТЕјЁЃЦфжаЃЌЛЊжаЕиЧјЛЗБШЕјЗљНЯДѓЃЌКўББСьЕјЃЌЕјЗљЮЊ8.3%ЁЃДгМлИёЫЎЦНРДПДЃЌЛЊФЯЕиЧјжэШтЦНОљМлИёзюИпЃЌЮЊ25.38дЊ/ЙЋНяЃЛЖЋББЕиЧјзюЕЭЃЌЮЊ18.82дЊ/ЙЋНяЁЃ

ЖўЁЂМвЧнВњЦЗМлИё

ЃЈвЛЃЉМІЕАМлИё

ШЋЙњМІЕАЦНОљМлИё8.74дЊ/ЙЋНяЃЌЭЌБШЕј9.1%ЃЌЛЗБШЕј4.8%ЁЃКгББЁЂСЩФўЕШ10ИіжїВњЪЁЗнМІЕАЦНОљМлИё7.38дЊ/ЙЋНяЃЌЭЌБШЕј9.1%ЃЌЛЗБШЕј8.3%ЁЃДгеЧЕјЧщПіПДЃЌКЃФЯМлИёЩЯеЧЃЌББОЉЁЂКгФЯЁЂКгББЁЂЩНЮїЁЂЩНЖЋЕШ29ИіЪЁЗнМлИёЯТЕјЁЃЦфжаЃЌЛЊББЕиЧјЛЗБШЕјЗљНЯДѓЃЌББОЉСьЕјЃЌЕјЗљЮЊ12.5%ЁЃДгМлИёЫЎЦНРДПДЃЌЛЊФЯЕиЧјМІЕАЦНОљМлИёзюИпЃЌЮЊ11.23дЊ/ЙЋНяЃЛЖЋББЕиЧјзюЕЭЃЌЮЊ7.28дЊ/ЙЋНяЁЃ

ЃЈЖўЃЉМІШтМлИё

ШЋЙњМІШтЦНОљМлИё22.47дЊ/ЙЋНяЃЌЭЌБШЕј2.6%ЃЌЛЗБШЕј1.6%ЁЃДгеЧЕјЧщПіПДЃЌЧрКЃМлИёЩЯеЧЃЌКўББЁЂИЪЫрЁЂЙуЮїЁЂЩНЮїЁЂКўФЯЕШ29ИіЪЁЗнМлИёЯТЕјЁЃЛЊжаЕиЧјЛЗБШЕјЗљНЯДѓЃЌКўББСьЕјЃЌЕјЗљЮЊ3.7%ЁЃ

ЃЈШ§ЃЉГћМІМлИё

ШЋЙњЩЬЦЗДњЕАГћМІЦНОљМлИё3.68дЊ/жЛЃЌЭЌБШЕј11.3%ЃЌЛЗБШеЧ1.4%ЁЃЩЬЦЗДњШтГћМІЦНОљМлИё3.39дЊ/жЛЃЌЭЌБШЕј1.2%ЃЌЛЗБШеЧ1.8%ЁЃ

Ш§ЁЂХЃбђВњЦЗМлИё

ЃЈвЛЃЉХЃШтМлИё

ШЋЙњХЃШтЦНОљМлИё72.14дЊ/ЙЋНяЃЌЭЌБШеЧ9.9%ЃЌЛЗБШЕј0.6%ЁЃКгББЁЂСЩФўЁЂМЊСжЁЂЩНЖЋКЭКгФЯЕШжїВњЪЁЗнХЃШтЦНОљМлИёЮЊ66.09дЊ/ЙЋНяЃЌЭЌБШеЧ17.2%ЃЌЛЗБШЕј0.3%ЁЃДгеЧЕјЧщПіПДЃЌЮїББЕиЧјЛЗБШеЧЗљНЯДѓЃЌаТНЎСьеЧЃЌеЧЗљЮЊ0.8%ЃЛЛЊжаЕиЧјЛЗБШЕјЗљНЯДѓЃЌКўББСьЕјЃЌЕјЗљЮЊ2.7%ЁЃ

ЃЈЖўЃЉбђШтМлИё

ШЋЙњбђШтЦНОљМлИё73.05дЊ/ЙЋНяЃЌЭЌБШеЧ5.2%ЃЌЛЗБШЕј0.9%ЁЃКгББЁЂФкУЩЙХЁЂЩНЖЋЁЂКгФЯКЭаТНЎЕШжїВњЪЁЗнбђШтЦНОљМлИё70.84дЊ/ЙЋНяЃЌЭЌБШеЧ7.9%ЃЌЛЗБШЕј0.9%ЁЃДгеЧЕјЧщПіПДЃЌЮїББЕиЧјЛЗБШеЧЗљНЯДѓЃЌЧрКЃСьеЧЃЌеЧЗљЮЊ2.8%ЃЛЛЊЖЋЕиЧјЛЗБШЕјЗљНЯДѓЃЌАВЛеСьЕјЃЌЕјЗљЮЊ2.5%ЁЃ

ЃЈШ§ЃЉЛюХЃКЭЛюбђМлИё

ШЋЙњЛюХЃЦНОљМлИё27.62дЊ/ЙЋНяЃЌЭЌБШеЧ10.6%ЃЌЛЗБШЕј0.1%ЁЃжїВњЪЁЗнЛюХЃЦНОљМлИё27.05дЊ/ЙЋНяЃЌЭЌБШеЧ12.8%ЃЌЛЗБШеЧ0.2%ЁЃЛюбђЦНОљМлИё31.97дЊ/ЙЋНяЃЌЭЌБШеЧ3.0%ЃЌЛЗБШЕј1.2%ЁЃжїВњЪЁЗнЛюбђЦНОљМлИё30.68дЊ/ЙЋНяЃЌЭЌБШеЧ6.0%ЃЌЛЗБШЕј1.4%ЁЃ

ЫФЁЂЩњЯЪШщМлИё

ФкУЩЙХЁЂКкСњНЕШ10ИіжїВњЪЁЗнЩњЯЪШщЦНОљМлИё3.03дЊ/ЙЋНяЃЌЭЌБШЕј1.6%ЃЌЛЗБШЕј0.3%ЁЃ

ЮхЁЂЫЧСЯВњЦЗМлИё

ЃЈвЛЃЉгёУзКЭЖЙЦЩМлИё

ШЋЙњгёУзЦНОљМлИё2.48дЊ/ЙЋНяЃЌЭЌБШеЧ5.5%ЃЌЛЗБШеЧ1.2%ЃЌжїВњЧјЖЋББШ§ЪЁгёУзЦНОљМлИё2.31дЊ/ЙЋНяЃЌЛЗБШеЧ1.3%ЁЃжїЯњЪЁЙуЖЋгёУзЦНОљМлИёЮЊ2.54дЊ/ЙЋНяЃЌЛЗБШеЧ0.8%ЁЃШЋЙњЖЙЦЩЦНОљМлИё3.40дЊ/ЙЋНяЃЌЭЌБШЕј8.1%ЃЌЛЗБШеЧ2.1%ЁЃ

ЃЈЖўЃЉХфКЯЫЧСЯМлИё

ШЋЙњг§ЗЪжэХфКЯЫЧСЯЦНОљМлИё3.40дЊ/ЙЋНяЃЌЭЌБШЕј0.6%ЃЌЛЗБШеЧ0.9%ЁЃШтМІХфКЯЫЧСЯЦНОљМлИё3.52дЊ/ЙЋНяЃЌЭЌБШЕј0.6%ЃЌЛЗБШеЧ0.3%ЁЃЕАМІХфКЯЫЧСЯЦНОљМлИё3.25дЊ/ЙЋНяЃЌЭЌБШГжЦНЃЌЛЗБШеЧ0.6%ЁЃ

ЯћЯЂРДдДЃКШЋЙњаѓФСзмеОЭГМЦаХЯЂДІ

ЗЂВМЪБМфЃК2026Фъ4дТ10Ше

06

ШеБОШЗШЯНёФъвдРДЕкШ§Ц№жэЮСвпЧщ

ЪТМўЛиЙЫЃК

ШеБОХЉСжЫЎВњЪЁ4дТ10ШеЭЈБЈЃЌЙЌЦщЯиЖМГЧЪавЛМвХЉГЁШЗШЯЗЂЩњжэЮСЃЈCSFЃЉЁЃетЪЧШеБОНёФъвдРДЕкШ§Ц№жэЮСвпЧщЁЃ

ИУХЉГЁЙВЫЧбјдМ5500ЭЗжэЃЌФПЧАвбШЋВПЦЫЩБЁЂЗйЩеКЭбкТёДІРэЁЃЙЌЦщЯи8ШеЪеЕНБЈИцКѓМДЦєЖЏЯжГЁМьВщЃЌЙњМвМЖЪЕбщЪвЛљвђМьВтзюжеШЗШЯвпЧщЁЃ

жЕЕУЙизЂЕФЪЧЃЌЖМГЧЪаЪЧШеБОШЋЙњзюДѓЕФЩњжэбјжГЛљЕиЃЌЩњжэВњжЕЮЛОгШЋЙњЕквЛЃЌПАГЦШеБОбјжэвЕЕФЁАаФдрЕиДјЁБЁЃвпЧщЗЂЩњдкКЫаФВњЧјЃЌгАЯьВЛШнКіЪгЁЃ

аЁМЮЙлЕуЃК

ЖдЙњФкжэШтНјПкЩЬЖјбдЃЌетЬѕЯћЯЂгаМИИіаХКХжЕЕУСєвтЃК

ЕквЛЃЌШеБОЪЧжэШтОЛНјПкЙњЃЌБОЭСВњФмЪмЫ№ПЩФмдіМгЦфЖдЙњМЪЪаГЁЕФВЩЙКашЧѓЁЃЫфШЛШеБОжївЊДгХЗУРНјПкЃЌЕЋбЧЬЋЧјгђЙЉашНєеХЛсМфНгДЋЕМжСШЋЧђУГвзЁЃ

ЕкЖўЃЌШеБОвАжэвпЧщГжајЪ§дТЃЌШЅФъжСНёвбРлМЦБЈИцЪ§АйЦ№вАжэИаШОЃЌДЫДЮМвжэИаШОЫЕУїВЁЖОвбДгвАЭтРЉЩЂжСбјжГГЁЃЌЗРПибЙСІМгДѓЁЃКѓајШєвпЧщТћбгжСИќЖржэГЁЃЌШеБОжэШтздИјТЪЃЈдМ50%ЃЉНЋНјвЛВНЯТНЕЃЌНјПкашЧѓПЩФмЩЯЩ§ЁЃ

ЕкШ§ЃЌжаЙњНћжЙДгШеБОНјПкжэШтЃЌвђДЫЖдЙњФкжБНгЙЉгІЮогАЯьЁЃЕЋзїЮЊЧјгђЙлВьжИБъЃЌШеБОвпЧщЖЏЬЌЗДгГбЧЬЋЕиЧјЖЏЮявпВЁЗРПиаЮЪЦШдШЛбЯОўЁЃ

змЬхПДЃЌетЪЧвЛЦ№ЧјгђадЪТМўЃЌЖджаЙњжэШтЙЉгІгАЯьгаЯоЃЌЕЋЬсЪОНјПкЩЬЙизЂШЋЧђжэЮСвпЧщЖдЙњМЪжэШтУГвзИёОжЕФЧБдкгАЯьЁЃ

ЯћЯЂРДдДЃКаТЛЊЩч

ЗЂВМЪБМфЃК2026Фъ4дТ10Ше

ЩЈТыЙизЂЮвУЧ

ЮЂаХКХЃќcccbn888

ЭјеО | news.cccbn.com

ЩљУїЃКВПЗжФкШнМАЭМЦЌгЩAIИЈжњДДзїЃЌОШЫЙЄЩѓКЫЗЂВМЁЃБОЮФФкШнРДдДгквбБъзЂЕФЙЋПЊЧўЕРЃЌНізїаХЯЂЗжЯэВЛЙЙГЩШЮКЮЭЖзЪНЈвщЃЌгУЛЇгІздааХаЖЯВЂГаЕЃЗчЯеЃЌШєЩцМААцШЈЮЪЬтЧыМАЪБСЊЯЕЮвЫОДІРэЁЃ