猪价暴跌的背后,一头猪牵动的万亿产业链真相

最近逛菜市场的人,大概率会发现一个明显的变化――猪肉便宜了。

前两年动辄二三十块钱一斤的五花肉,如今不少地方跌到了10块出头,甚至有的超市促销价不足10元/斤。但看似是普通人的“猪肉福利”,背后却映射出整个生猪行业的辛酸:养殖户亏得血本无归,上市猪企利润暴跌,饲料企业承压,就连股市里的养殖板块也集体低迷。

这一切,都绕不开一个贯穿中国生猪行业几十年的“隐形之手”――猪周期。很多人只知道猪价有涨有跌,却不知道这背后是一条环环相扣的万亿产业链,更不清楚猪周期的起落,早已和我们每个人的生活、甚至整个经济走势紧密相连。

所以今天,我们聊一聊生猪这个话题,聊聊一头猪从出生到端上餐桌的全产业链过程,也聊聊当下猪价暴跌的核心原因。

一、先看当下

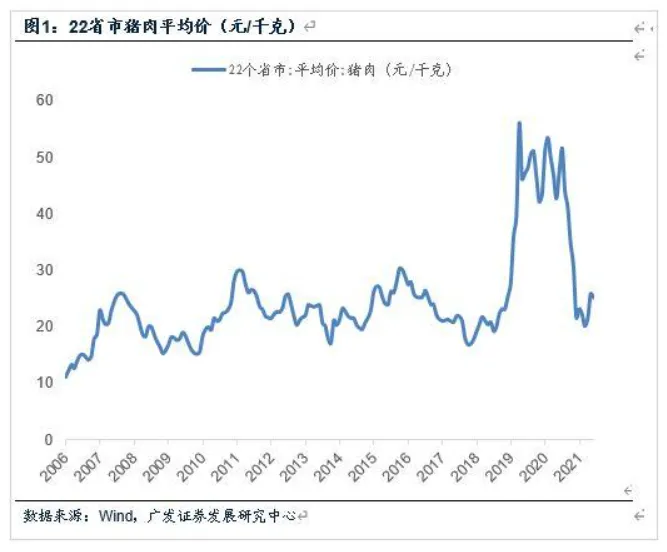

根据农业农村部最新数据,2026年3月全国生猪均价仅11.64元/公斤,4月初更是跌破10元/公斤,创下2012年以来的最低纪录。对比2019年非洲猪瘟时期40.38元/公斤的巅峰价,跌幅超过76%,相当于“腰斩再腰斩”。

猪价低迷也让产业链上不同群体陷入各自的困境:农村散养户作为全家主要收入来源的养猪事业面临亏损,自繁自养每出栏一头生猪亏损250-300元,外购仔猪养殖每头亏损150-180元,不少人忍痛淘汰能繁母猪或退出行业;

牧原、温氏等规模猪企同样承压,利润大幅暴跌、股价受挫,只能通过压缩成本、放缓扩产、淘汰低效产能硬熬周期;上下游企业也举步维艰,饲料企业因养殖户缩减采购量导致销量和利润双下滑,屠宰企业虽能低价收猪,却因消费疲软导致冻品库存创下6年高位、面临亏损;对普通人而言,短期虽能享受猪肉低价的实惠,但猪价持续低迷会拉低CPI、加剧消费疲软,还会冲击农村就业及相关产业链岗位,牵动整个社会经济神经。

芒格曾说:“宏观是我们必须接受的,微观才是我们能有所作为的。” 当下的猪市,就是宏观周期最真实的微观缩影,而这一切的背后,都是猪周期在发挥作用。要读懂当下的猪价波动,首先要搞懂:什么是猪周期?它为什么会反复出现?

二、什么是猪周期

先给大家一个最通俗的定义:猪周期,就是生猪价格围绕养殖成本,呈现出“高价→扩产→过剩→降价→亏损→去产能→短缺→涨价”的循环往复,每一轮周期大概持续3-5年。

截止目前中国已经经历了五轮生猪周期,从过去的经历来看,我们会发现一个不变的规律:高价催生贪婪,盲目扩产导致供大于求;低价引发恐惧,亏损淘汰导致供给收缩;循环往复,从未改变。而这一切的根源,除了人性,还有生猪养殖本身的“时间枷锁”――一头猪从决定养殖到出栏,需要10-12个月的时间,这就导致“当下的价格,决定未来的供给;未来的供给,又决定未来的价格”,形成了难以打破的周期闭环。

要真正读懂猪周期,还必须深入了解它的载体――生猪全产业链。只有搞清楚“一头猪从出生到端上餐桌,要经过哪些环节”,才能明白猪价波动的底层逻辑,也才能理解,为什么猪周期难以被消灭。

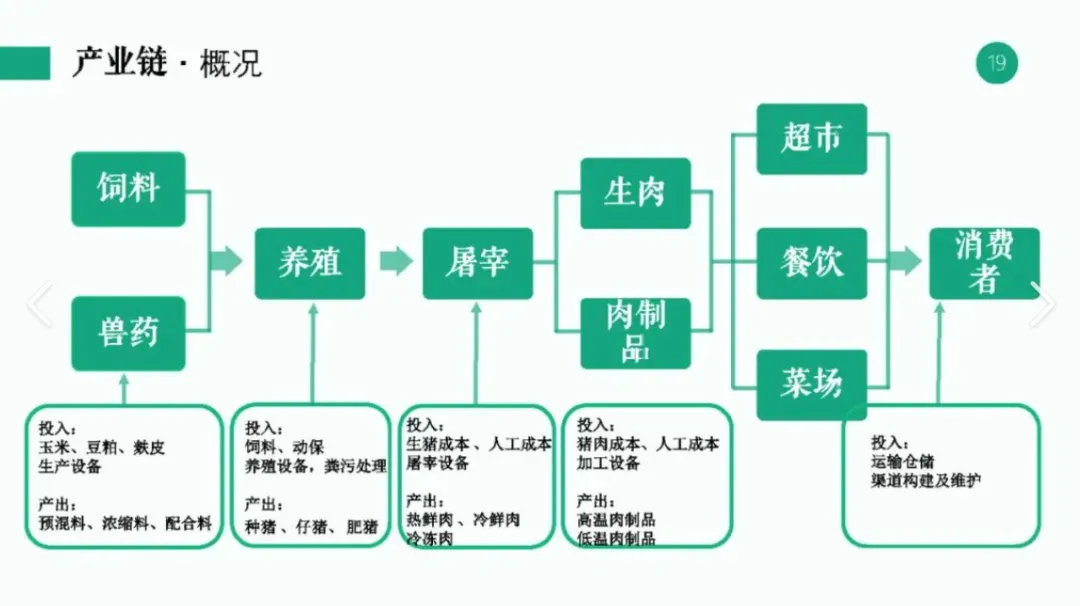

生猪全产业链

生猪产业链看似简单,实则是一个环环相扣、涉及万亿规模的复杂体系,从上游的饲料、种猪,到中游的养殖、屠宰,再到下游的零售、消费,每一个环节的波动,都会直接影响猪价的走势。今天,我们就逐一拆解,让大家看清一头猪背后的“全生命周期”。

整个生猪产业链分为上游、中游、下游三大板块,每个板块都有明确的核心主体和核心作用,三者相互依存、相互影响,缺一不可。

(一)上游是生猪养殖的“基础”,直接决定了养殖成本的高低,也是猪周期波动的“底层诱因”之一。核心包括两大板块:饲料产业和种猪产业。

1. 饲料产业:生猪的“口粮”,成本占比超60%

对养殖户来说,饲料是最大的成本支出,占生猪养殖总成本的60%-70%,饲料价格的涨跌,直接决定了养殖的盈利空间。饲料的核心原料是“玉米+豆粕”,两者的价格波动,是影响饲料成本的关键。

当前,玉米、豆粕价格持续处于高位,导致生猪养殖成本居高不下――目前全国生猪平均养殖成本约12元/公斤,而当前猪价不足10元/公斤,这也是为什么养殖户“养一头亏一头”的核心原因之一。

2. 种猪产业:生猪的“源头”,决定后续种猪的数量

能繁母猪的数量,是决定未来生猪供给的核心指标。因为一头能繁母猪,怀孕需要4个月,产仔后,仔猪哺乳1个月,再经过6个月的育肥,才能出栏,整个周期长达10-12个月。也就是说,现在能繁母猪的数量,决定了10个月后生猪的出栏量。

2020-2021年,由于猪价高位,养殖户和企业疯狂补栏能繁母猪,最高峰时,全国能繁母猪存栏量超过4300万头,而行业均衡线(能保证未来供给稳定的数量)是3700万头。能繁母猪过多,就意味着10个月后,生猪供给会大幅过剩,这也是当前猪价暴跌的核心诱因之一。

(二)中游:供给的“核心”――养殖、屠宰,直接决定猪价走势

中游是生猪产业链的“核心环节”,直接决定了生猪的供给量和流通量,也是猪周期波动的“直接推手”。核心包括两大板块:养殖产业和屠宰产业。、

1. 养殖产业:生猪的“成长摇篮”,供给的“主力军”

养殖产业是生猪供给的核心,分为“散养户”和“规模企业”两大主体,两者的养殖模式、抗风险能力,直接影响整个行业的供给格局。

目前养殖产业的核心痛点,就是“周期长、风险高”――除了周期波动的风险,还有疫病风险(如非洲猪瘟、蓝耳病)、成本波动风险,任何一个环节出问题,都会导致养殖户亏损。

2. 屠宰产业:生猪的“中转站”,连接养殖与零售

屠宰环节对猪价的影响,主要体现在“压价收购”和“库存积压”上。在生猪供给过剩时,屠宰企业会压低收购价,进一步压缩养殖户的利润;而当消费疲软时,屠宰后的猪肉卖不出去,就会形成冻品库存,库存积压越多,屠宰企业就会进一步压价收购,形成“恶性循环”。目前,全国猪肉冻品库存创下6年高位,这也是当前猪价难以回升的重要原因之一。

(三)下游:需求的“晴雨表”――零售、消费,决定猪价的“天花板”

下游是生猪产业链的“终端”,直接决定了猪肉的需求总量和需求结构,也是猪价波动的“最终反馈”。核心包括零售渠道和终端消费两大板块。

1. 零售渠道:猪肉的“流通窗口”,连接屠宰与消费者

零售渠道是猪肉到达消费者手中的“最后一公里”,主要包括超市(如沃尔玛、永辉)、农贸市场、社区便利店、线上平台(如美团、京东到家)等。不同渠道的定价策略、销售能力,会影响猪肉的流通效率和终端价格。

比如,农贸市场的猪肉价格相对灵活,受猪价波动影响较大;而超市的猪肉价格相对稳定,会根据库存和成本,适当调整定价。线上平台的崛起,也改变了猪肉的流通模式,缩短了产业链,让消费者能以更低的价格购买到猪肉,但也加剧了零售渠道的竞争。

2. 终端消费:猪肉的“最终去向”,决定需求总量

终端消费是猪肉需求的核心,需求的多少,直接决定了猪价的“天花板”。猪肉的消费需求,受人口数量、消费习惯、居民收入、替代产品(如鸡肉、牛肉、羊肉)价格等多种因素影响。

当前,猪肉消费疲软,主要有三个原因:一是居民收入增速放缓,消费意愿下降,不少人减少了猪肉的消费;二是替代产品价格下降,鸡肉、牛肉等价格相对较低,分流了部分猪肉消费需求;三是消费者健康意识提升,减少了高脂肪、高热量肉类的消费,转而选择更健康的食材。

总结一下

生猪全产业链是一个“一荣俱荣、一损俱损”的体系,上游的饲料、种猪决定成本,中游的养殖、屠宰决定供给,下游的零售、消费决定需求,三者相互作用,共同推动了猪周期的循环往复。当前猪价的暴跌,就是上游成本高企、中游供给过剩、下游需求疲软三者叠加的结果。

结语

写这篇文章的时候,我问过一位养了30年猪的老农:“这轮周期,你能扛过去吗?” 他叹了口气说:“扛不住也得扛,养猪一辈子,早就习惯了这种起起落落。只是希望,这轮寒冬能快点过去。”

对于普通人来说,我们可以享受当下猪肉便宜的福利,但也要明白,这背后是无数从业者的亏损与坚守。同时,也不要盲目跟风投资养猪、炒猪期货,敬畏周期,守住自己的本金,才是最明智的选择。

历史不会重复,但总会惊人的相似。每一轮猪周期的底部,都会淘汰一批人,也会成就一批人。而那些能笑到最后的,永远是那些敬畏规律、理性冷静、坚持长期主义的人。

相信用不了多久,生猪行业就会走出低谷,迎来新的春天。而我们能做的,就是静待花开,敬畏每一个行业,敬畏每一个规律。

愿每一位生猪从业者,都能扛过这轮寒冬,不负坚守,不负时光。

鲁师傅的长盈笔记

关注我,一起做清醒、坚定且富有成效的

长期主义者。