牧原港股IPO:姗姗来迟的出海能否后来居上

牧原港股IPO:姗姗来迟的出海能否后来居上

牧原股份的港股IPO,像是一场蓄谋已久的“解渴”行动。

5月27日牧原正式向港交所递交招股书,联席保荐人名单中站着摩根士丹利、中信证券、高盛等国际大行。尽管早在3月便传出风声,但直到4月15日牧原才官宣计划,拟发行不超过总股本8%的H股,募资重点投向海外业务扩张和技术输出。

??全球霸主,出海却姗姗来迟

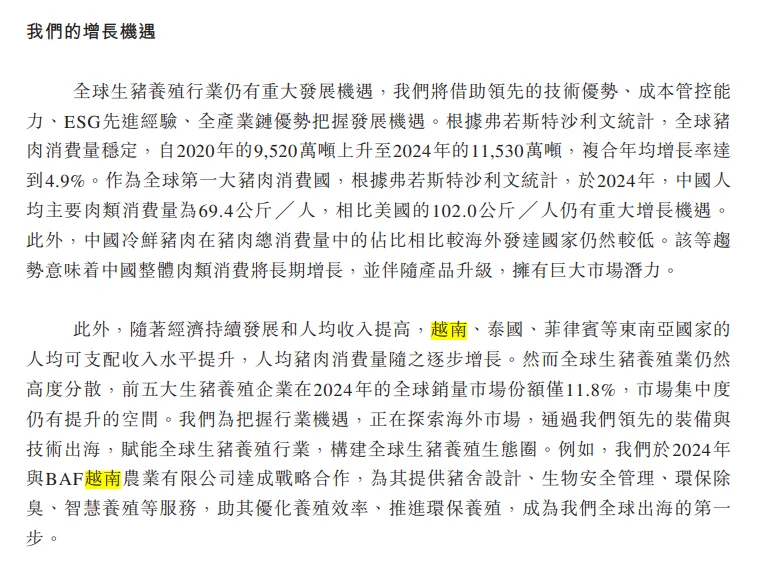

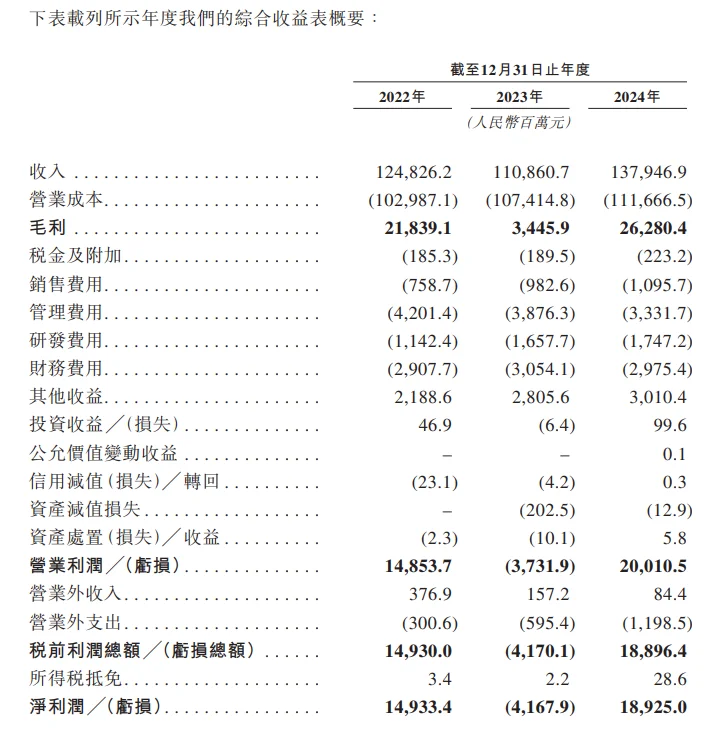

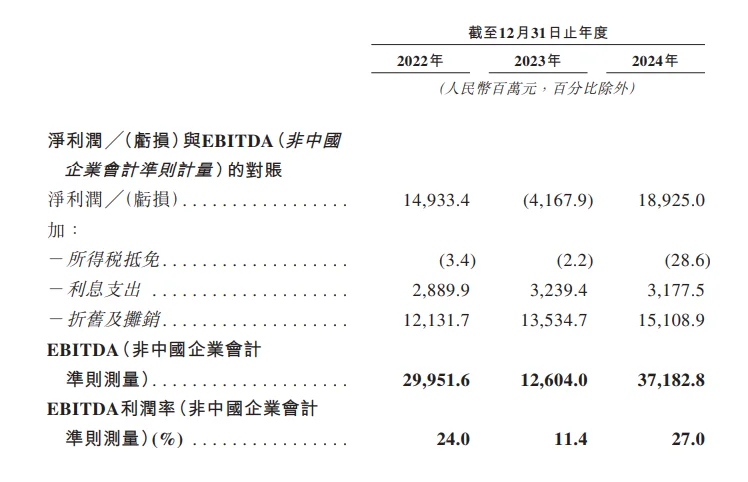

牧原全球霸主地位无可撼动。自2021年起,这家河南企业连续四年蝉联全球生猪出栏量第一,2024年市场份额达到5.6%。其营收规模同样惊人,去年达到1379亿元,净利润189亿元。技术创新更是行业标杆,其豆粕减量技术被农业农村部推广,降氨方案获生态环境部认证。

然而在出海战略上,牧原却成了“迟到者”。直到2024年9月,牧原才与越南BAF公司达成首个技术合作,提供猪场设计等服务;2025年3月设立越南子公司,招股书坦承:海外收入至今为零。

??同行竞逐,东南亚已成红海

当牧原在越南试水时,新希望早已扎根东南亚:2024年海外营收200亿元,占总收入19.44%,在越南布局9家饲料厂、3家养殖场,形成完整产业链。海大集团同样凶猛,海外饲料销量236万吨,增速40%。

越南市场看似诱人,猪肉消费占肉类总量62.1%,年需求5000万头,但因非洲猪瘟,猪价一度飙至50元/公斤。可先机已被抢占,牧原选择轻资产技术输出,虽降低风险,却面临收入增长慢、本土化难的挑战。

??高负债压顶,港股IPO急寻活水

牧原急切出海的背后,是国内市场的周期性困局与高负债压力。2023年猪价暴跌,牧原巨亏42.63亿元;即便2024年盈利反弹,净流动负债仍高达241.6亿元,负债率58.7%。高管直言2025年目标:压降负债100亿元。

港股IPO成为牧原破局的关键一步。此次募资至少10亿美元,超40%投向国际化,建设海外研发中心、供应链及生产基地。牧原在招股书中强调:全球前五大猪企市占率仅11.8%,分散市场蕴含机遇。

??技术出海:降维打击还是纸上蓝图?

牧原的出海逻辑很清晰:用技术优势替代重资产投入。其在越南的养殖成本仅12.5元/公斤,远低于当地18-20元/公斤,若复制成功,毛利率可达25%以上。

但现实骨感。新希望耗时25年搭建东南亚网络,而牧原国际化团队刚起步。创始人秦英林财富一年缩水50亿元,此时赴港既是战略所需,也是估值自救。

养猪业出海的赛道上,技术优势能否弥补时间差距?港股市场的国际资本是否认可这个迟到者的全球化故事?牧原的招股书给出了雄心勃勃的规划,但投资者更关心的是,这家中国猪王能否在海外复制其成本控制的奇迹。

下一篇:长沙就业环境四个字:哄抬猪价