牧原股份周期反转?机会还是陷阱?

牧原股份周期反转?机会还是陷阱?

?【行业周期与公司模式】

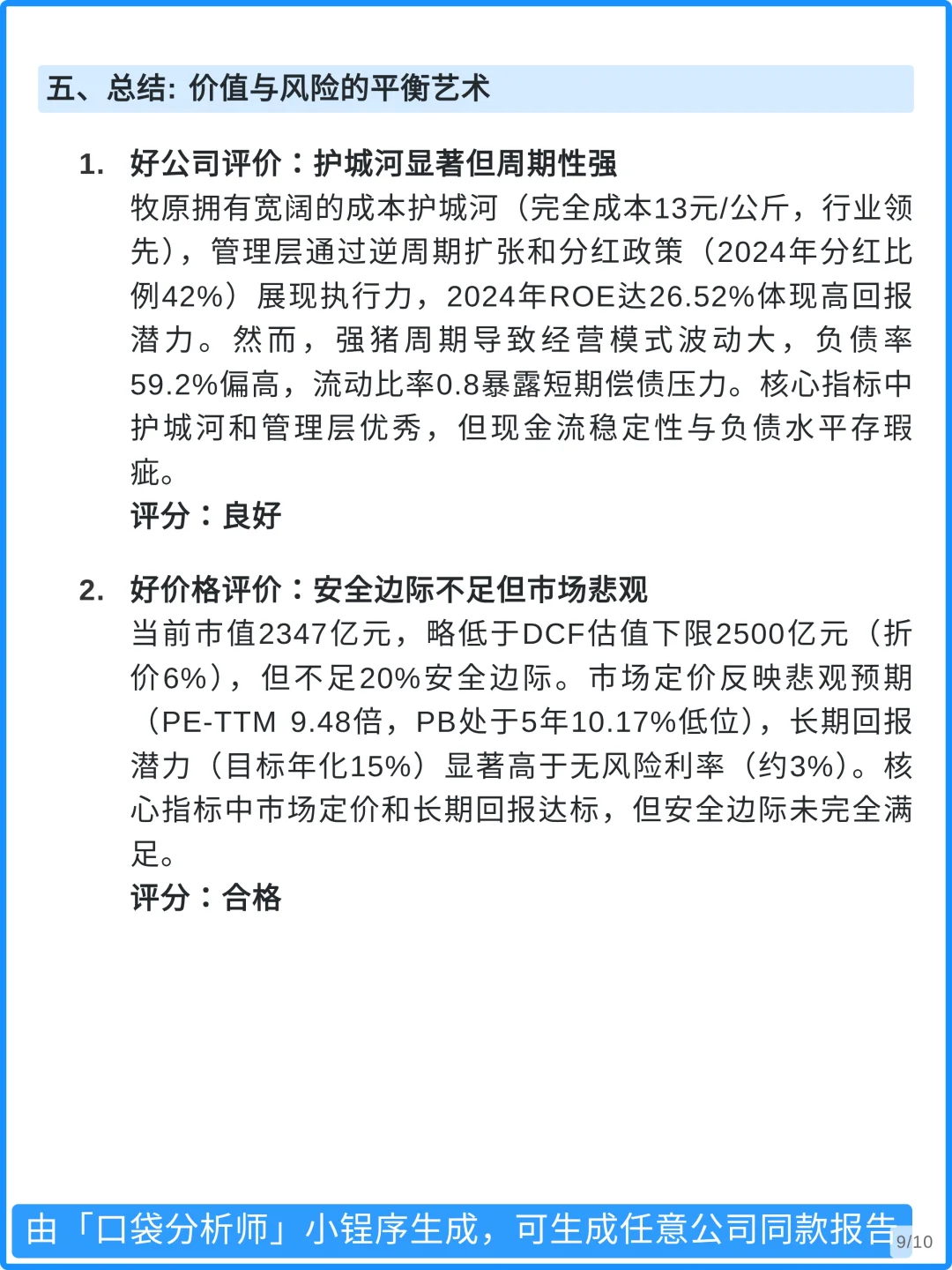

生猪养殖属于强周期行业,价格波动大,行业集中度低。牧原股份凭借一体化养殖和技术创新,形成了显著的成本优势。通过自繁自养、智能化管理和规模效应,牧原的养殖成本已降至行业领先水平,为公司在周期低谷中提供了坚实的“安全垫”。

?【成本护城河与盈利能力】

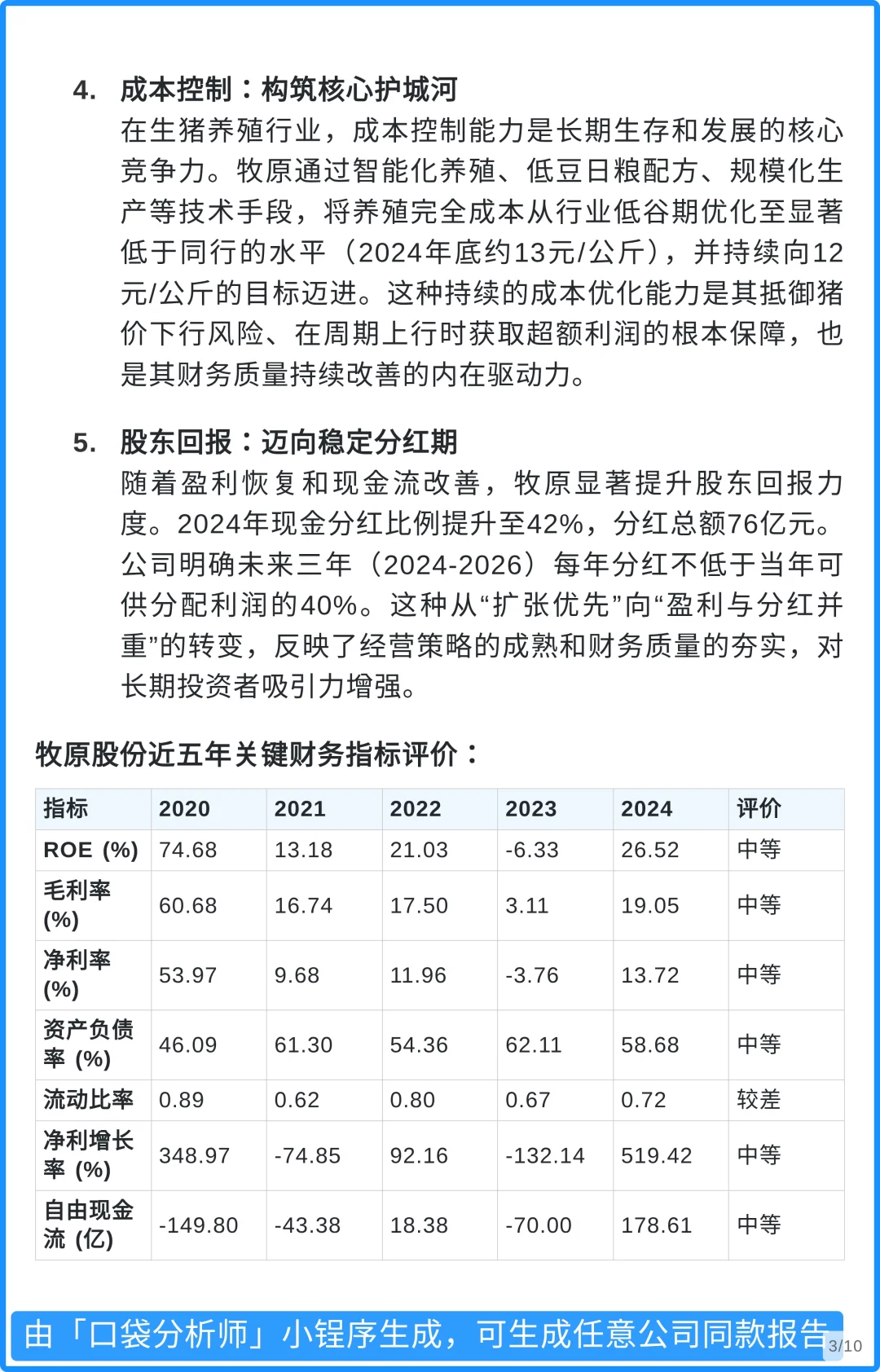

牧原的核心竞争力在于极致的成本控制。2024年底完全成本降至13元/公斤,2025年目标12元/公斤,远低于行业平均。低成本不仅保障了公司在猪价低迷时的生存能力,也为周期上行时带来更高的盈利弹性。

?【财务表现与现金流】

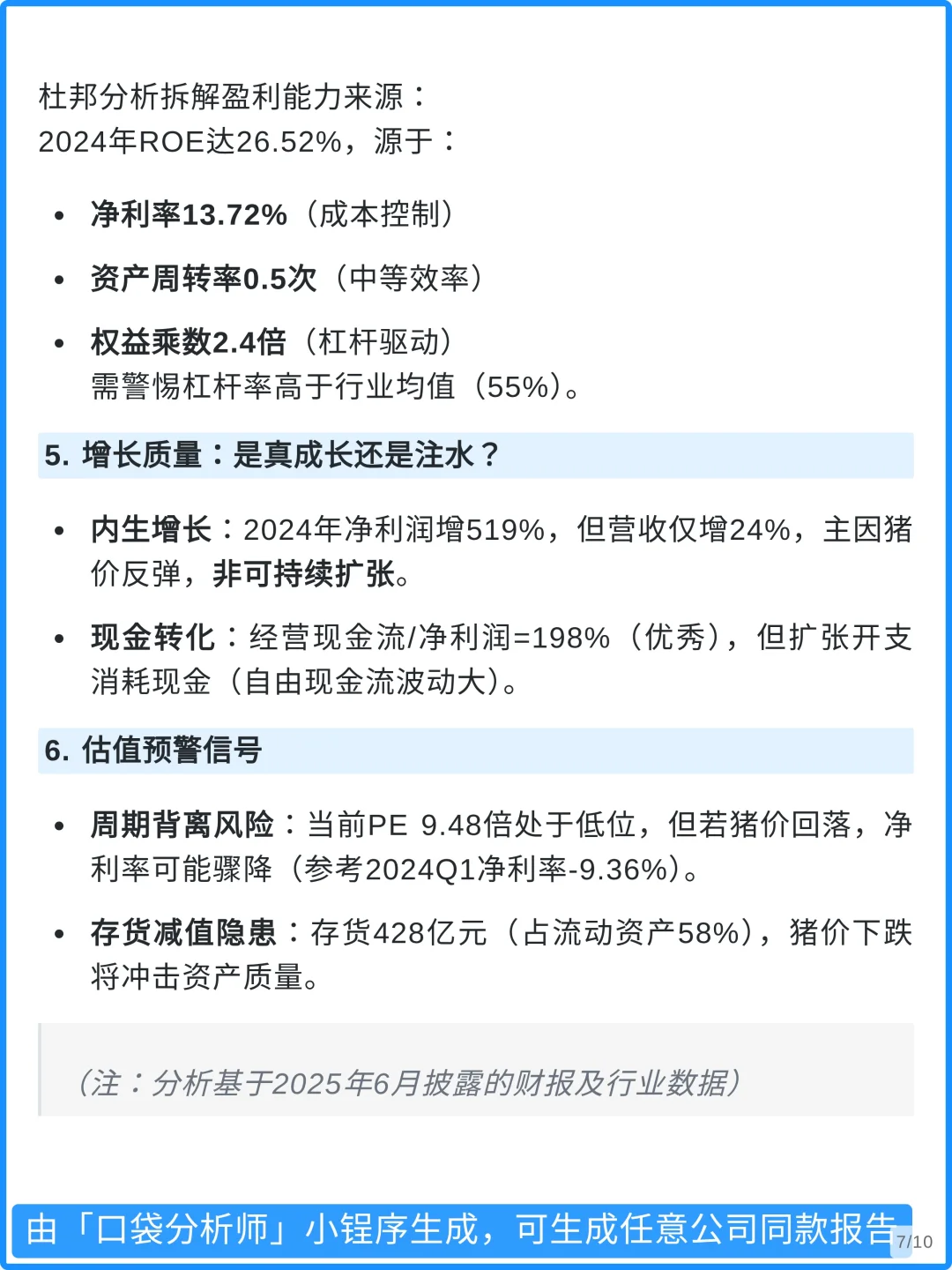

2024年公司盈利能力大幅回升,毛利率和净利率显著改善,ROE达到26.52%。经营现金流大幅增长,自由现金流转正,显示出较强的造血能力。不过,负债率仍处于高位,短期偿债压力需关注。

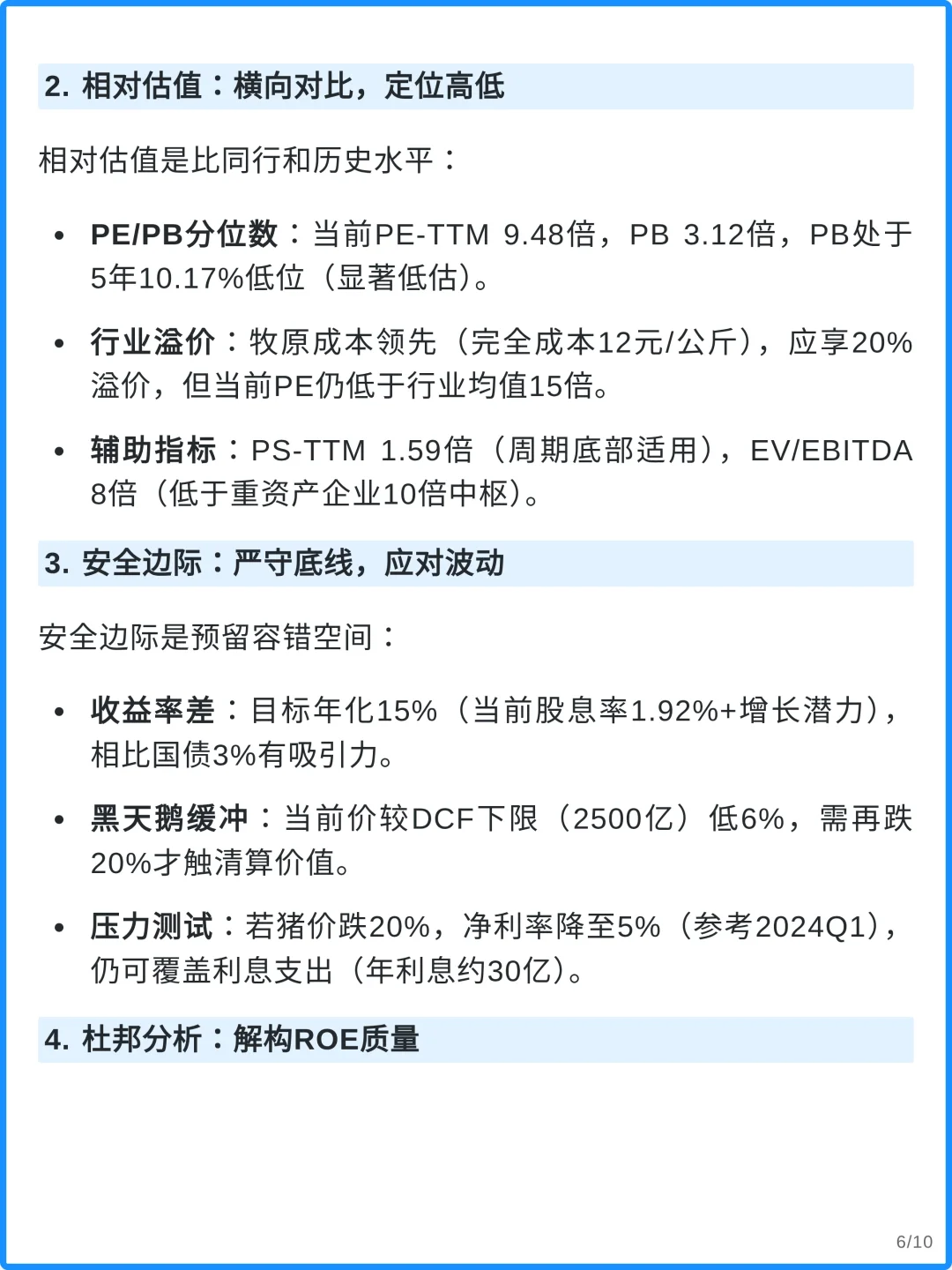

??【估值与安全边际】

当前市值略低于合理估值下限,市场定价偏谨慎。公司PE和PB均处于历史低位,长期回报潜力高于无风险利率,但安全边际尚需提升。周期波动和存货减值等风险仍需警惕。

?【未来展望与风险】

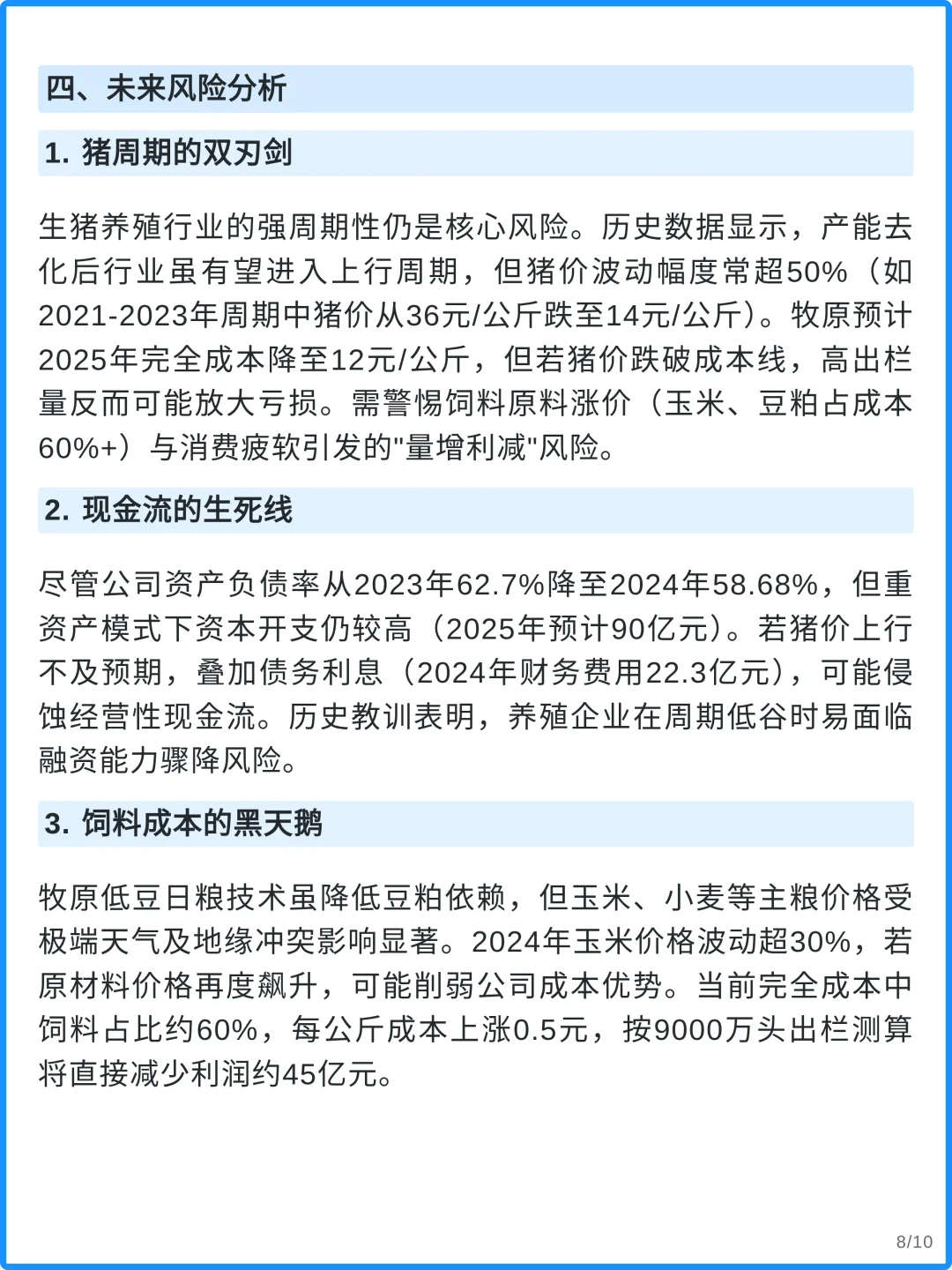

牧原具备强大的成本护城河和管理层执行力,行业集中化趋势有利于公司长期成长。但猪周期波动、饲料成本上涨和高负债率等因素,仍可能影响公司业绩和现金流稳定性。

免责声明

本内容仅为行业分析与学术探讨,不构成任何投资建议。投资有风险,决策需谨慎,请结合自身实际情况独立判断。

?#牧原股份? ?#段永平? ?#股票投资? ?#财报分析? ?#实盘记录? ?#高股息? ?#巴菲特?

上一篇:猪市最新消息20250613