牧原估值这么低,是机会还是陷阱?

牧原估值这么低,是机会还是陷阱?

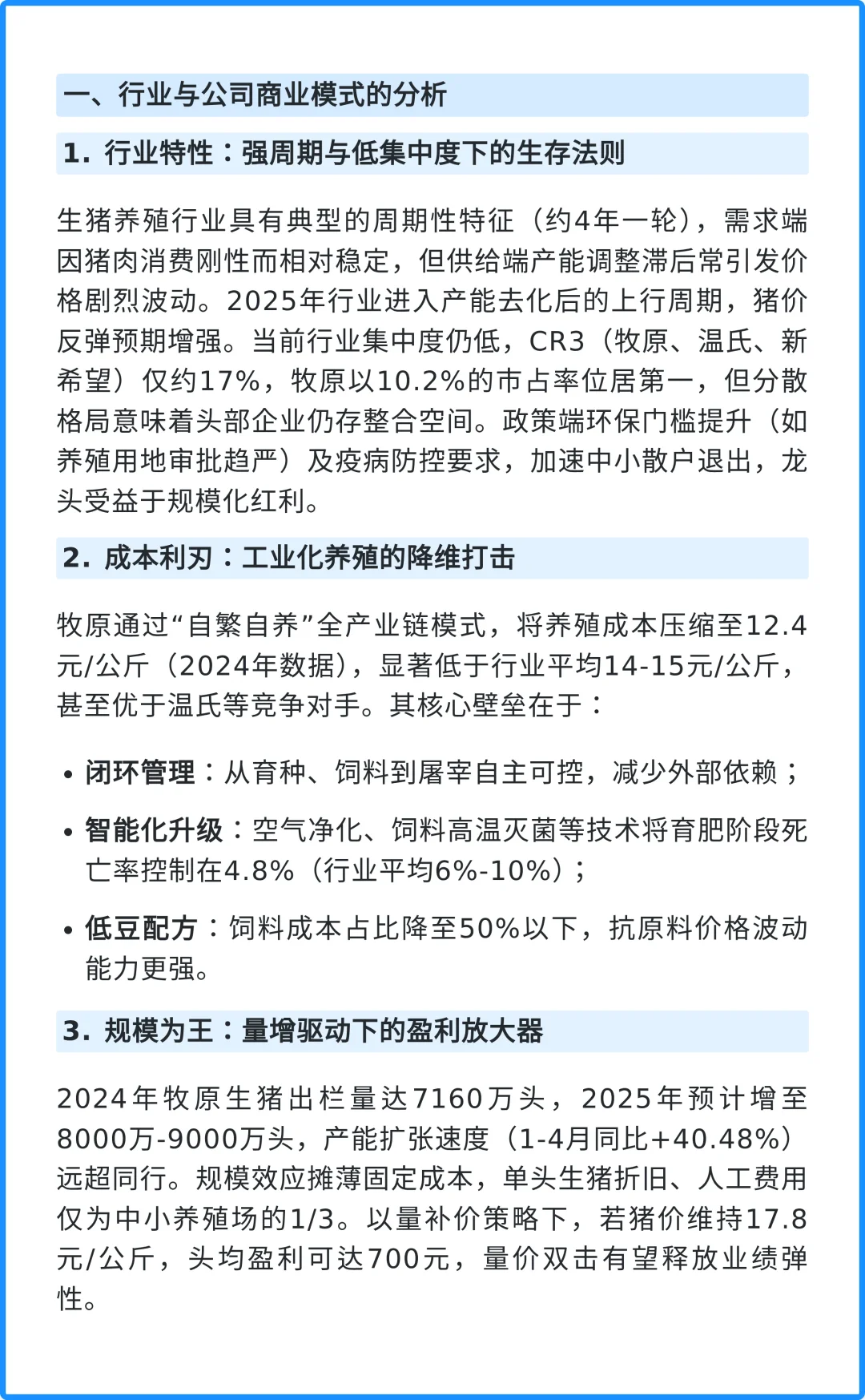

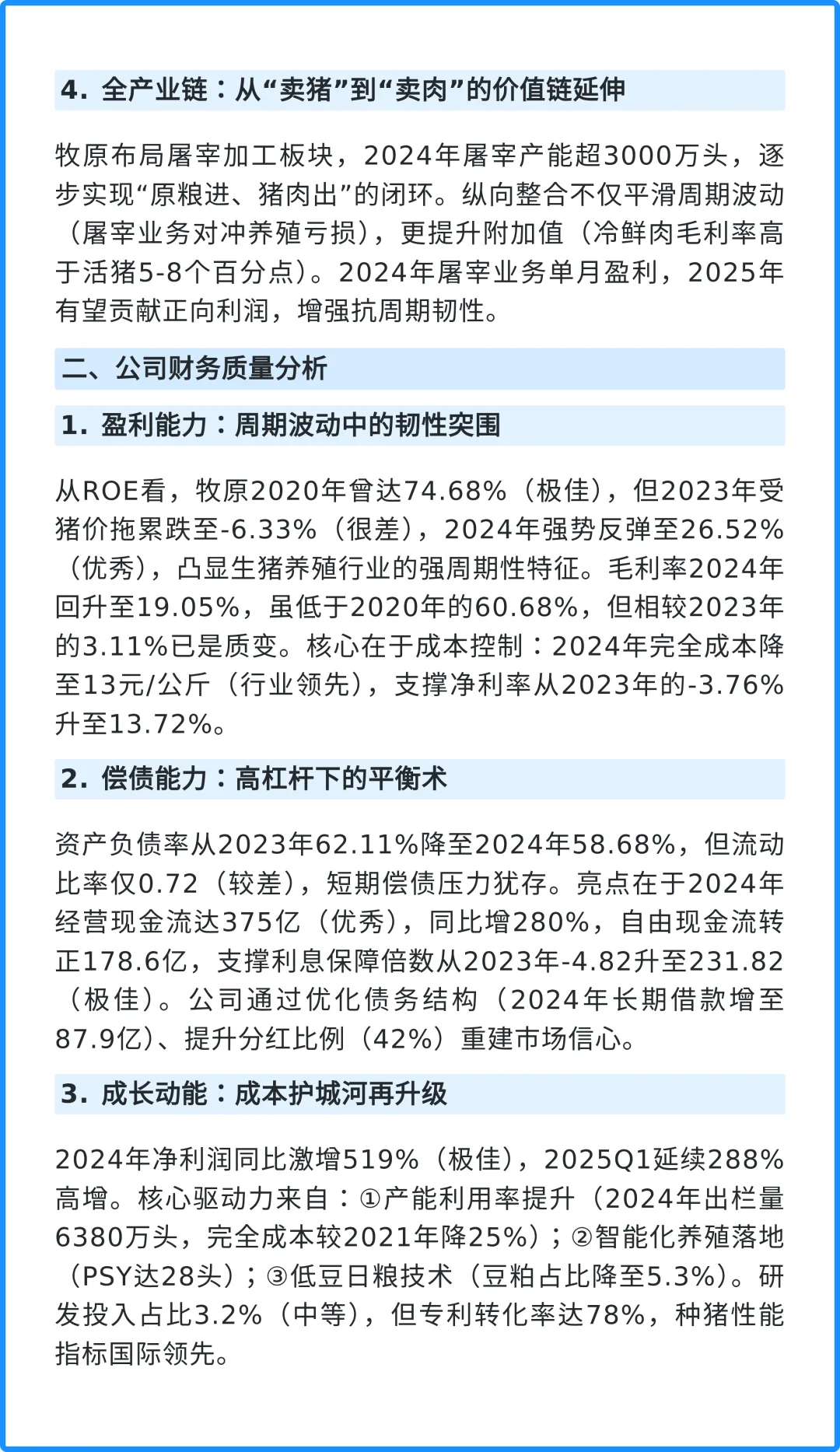

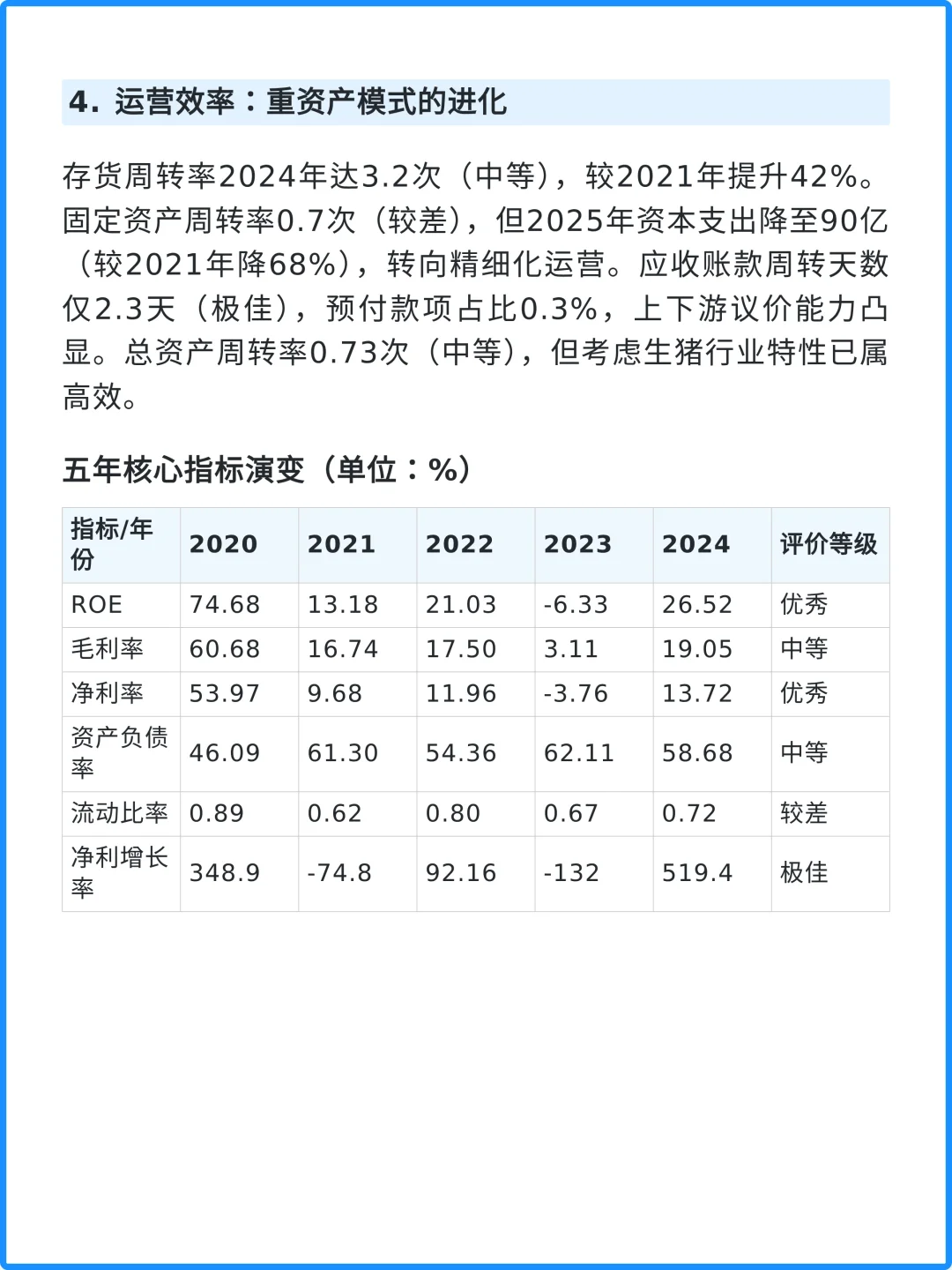

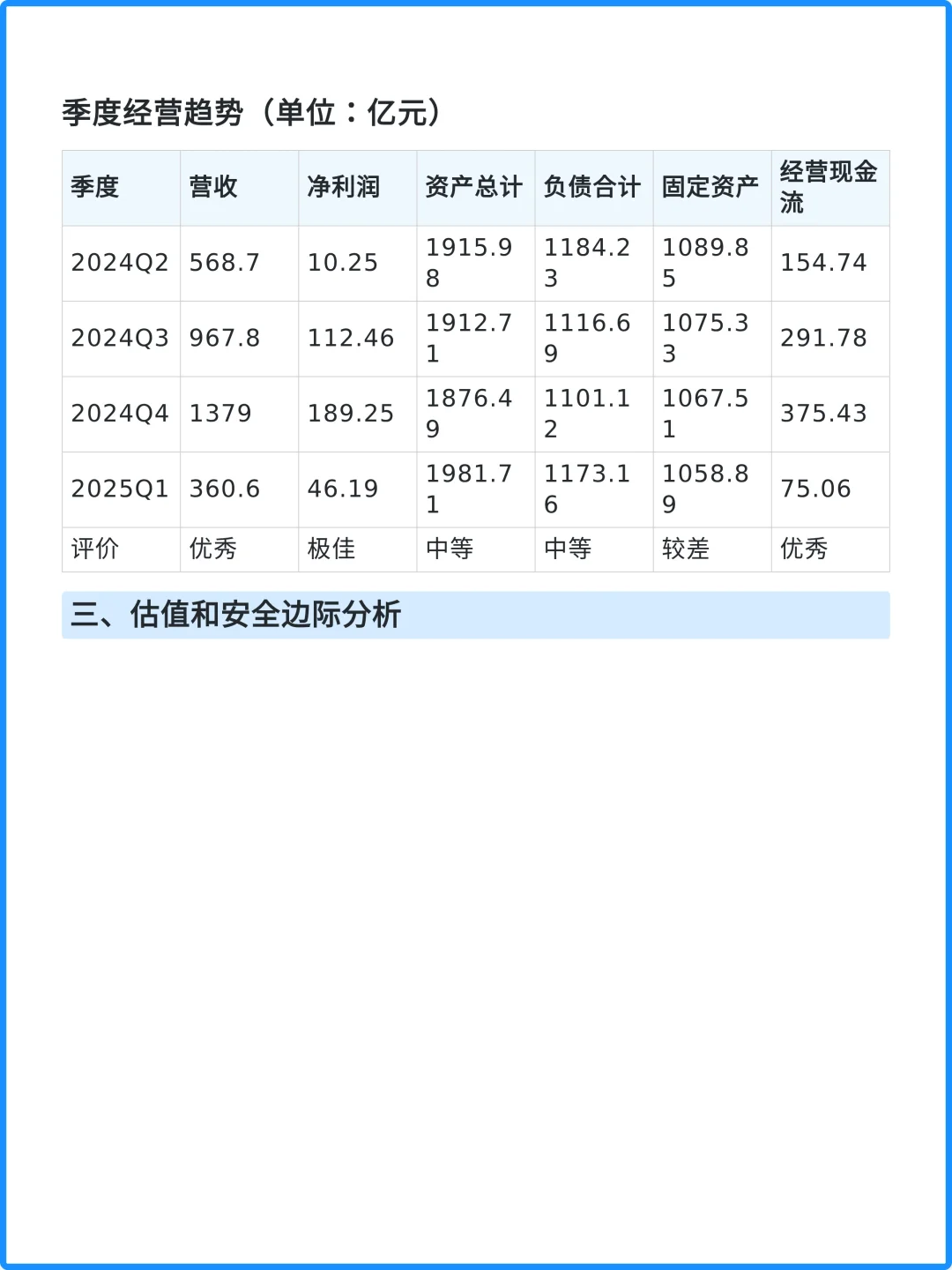

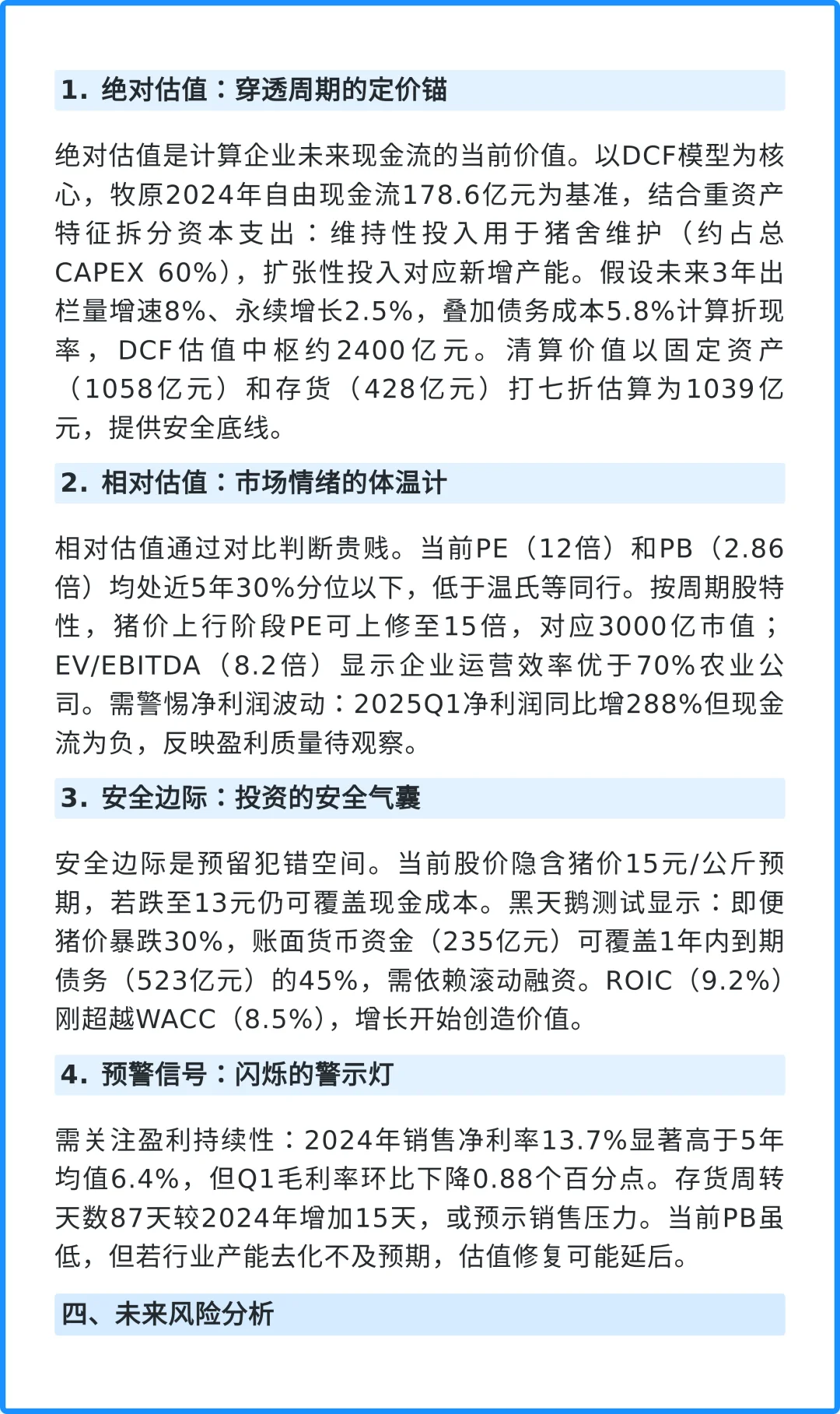

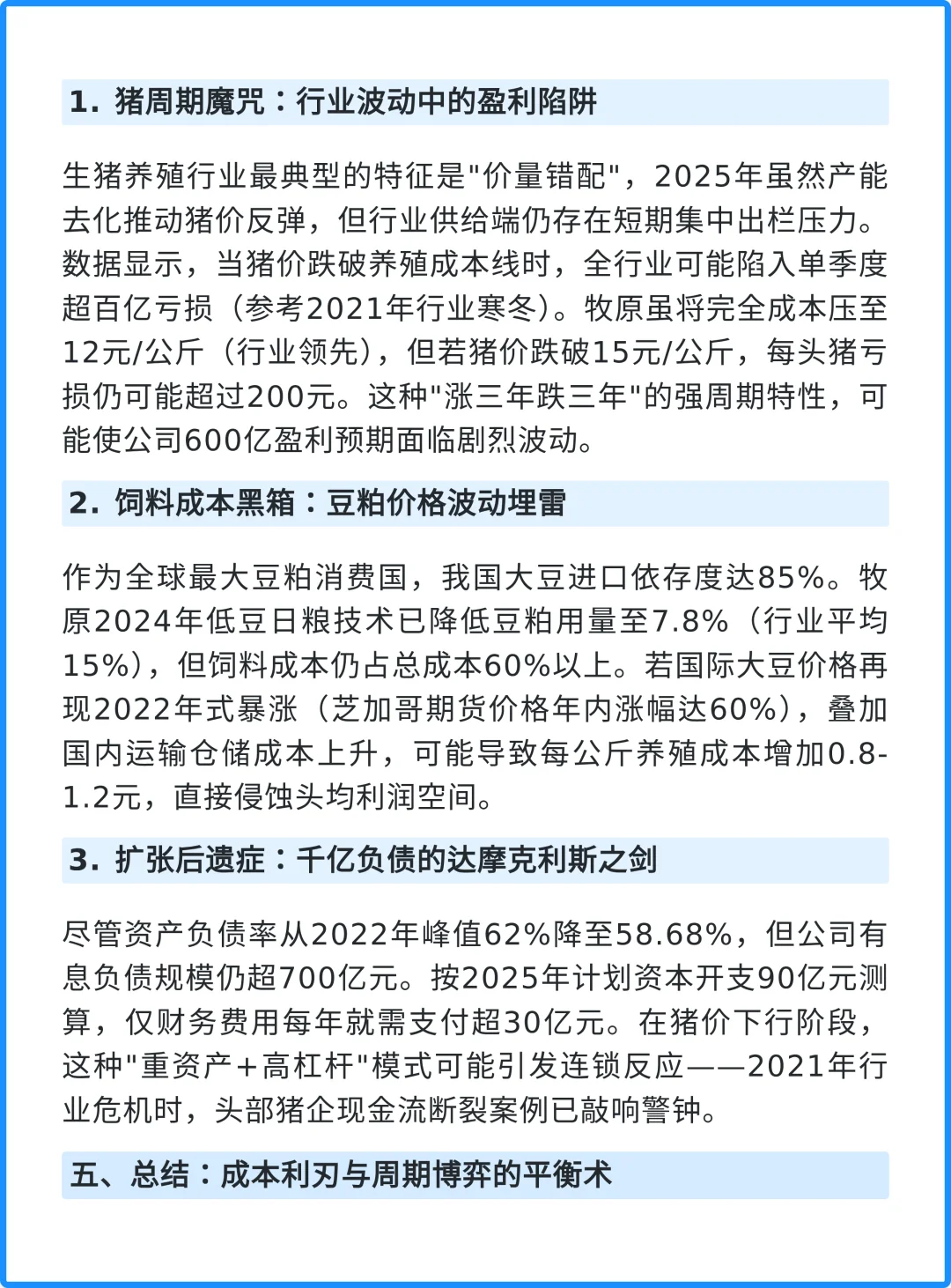

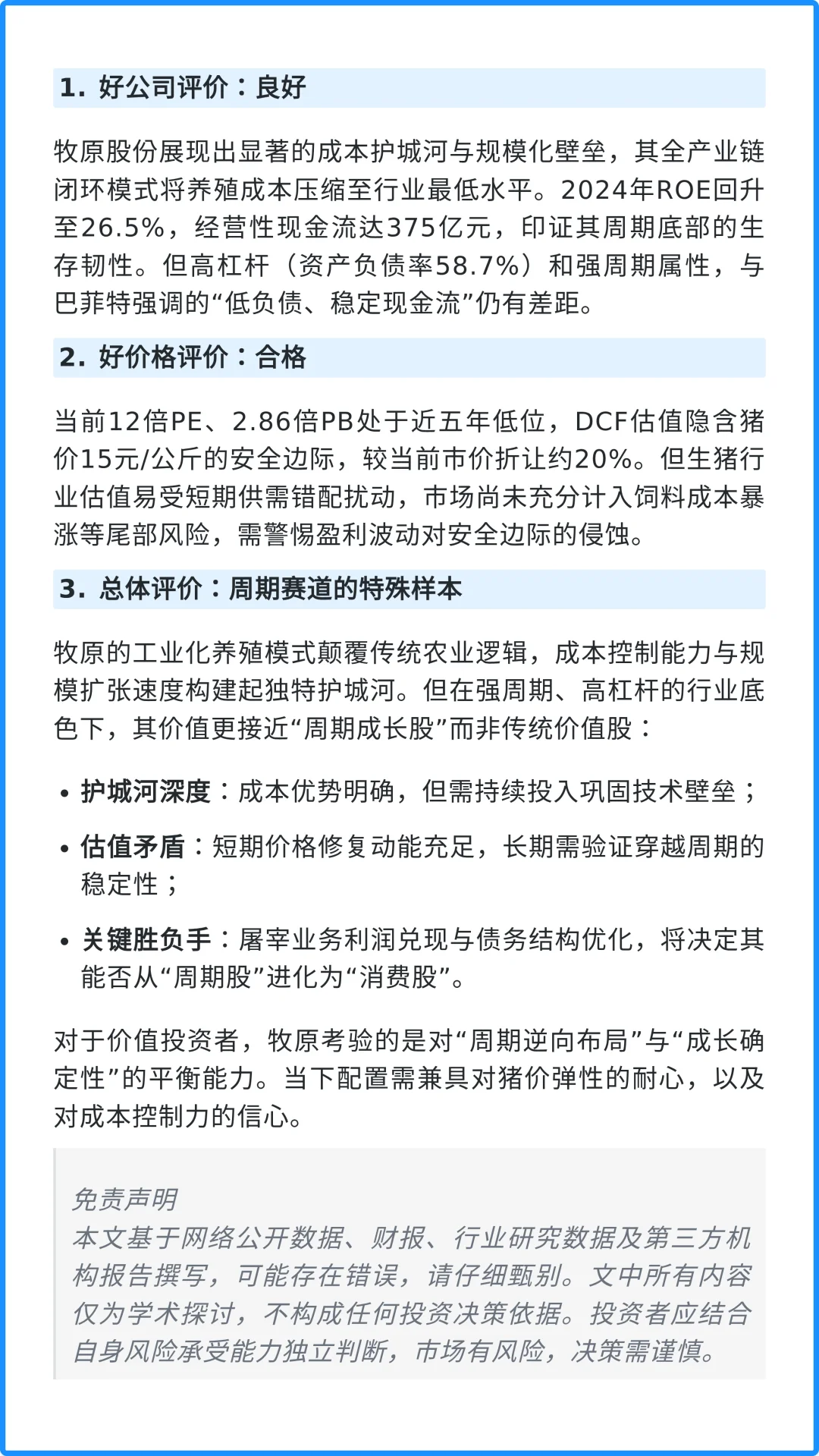

?【行业周期与龙头格局】\n生猪养殖行业周期性强,价格波动大,牧原股份凭借10.2%的市占率成为行业龙头。随着环保政策趋严和疫病防控升级,中小养殖户加速退出,头部企业有望进一步提升集中度,享受规模化红利。?\n \n?【成本优势与产业链闭环】\n牧原通过“自繁自养”全产业链模式,将养殖成本压缩至行业最低,2024年成本仅12.4元/公斤。智能化养殖和低豆配方技术,进一步增强了成本抗风险能力。全产业链布局也让公司从“卖猪”向“卖肉”延伸,提升了盈利韧性。?\n \n?【财务表现与成长动能】\n2024年公司ROE回升至26.5%,净利润同比大幅增长,经营现金流表现优异。产能扩张和智能化升级带来持续成长动力,专利转化率高,种猪性能国际领先。尽管资产负债率仍偏高,但现金流改善明显,偿债能力逐步增强。??\n \n?【估值与安全边际】\n当前公司PE和PB均处于近五年低位,估值具备一定安全边际。即使猪价下行,账面资金可覆盖大部分短期债务。需关注行业周期波动和饲料成本上涨等潜在风险,盈利质量和现金流表现仍需持续观察。?\n \n?【风险与未来展望】\n行业周期性和高杠杆是公司面临的主要挑战。若猪价大幅下跌或饲料成本暴涨,盈利能力将承压。未来屠宰业务利润兑现和债务结构优化,将决定公司能否实现从周期股向消费股的转型。?\n \n免责声明\n本内容仅为行业分析与学术探讨,不构成任何投资建议。投资有风险,决策需谨慎,请结合自身实际情况独立判断。\n?#牧原股份? ?#段永平? ?#股票投资? ?#财报分析? ?#实盘记录? ?#高股息? ?#巴菲特?#牧原股份:抄底神器还是价值陷阱?[投票]#

下一篇:5.30复盘