港谷德康农牧,有点当年牧原的影子

港谷德康农牧,有点当年牧原的影子

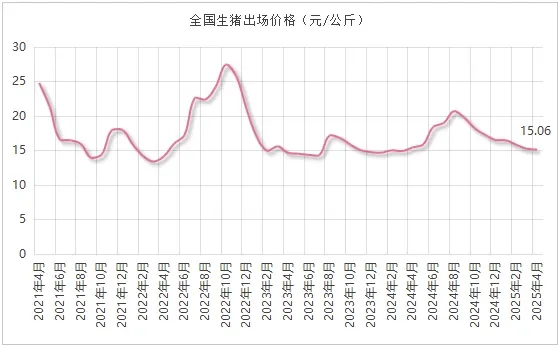

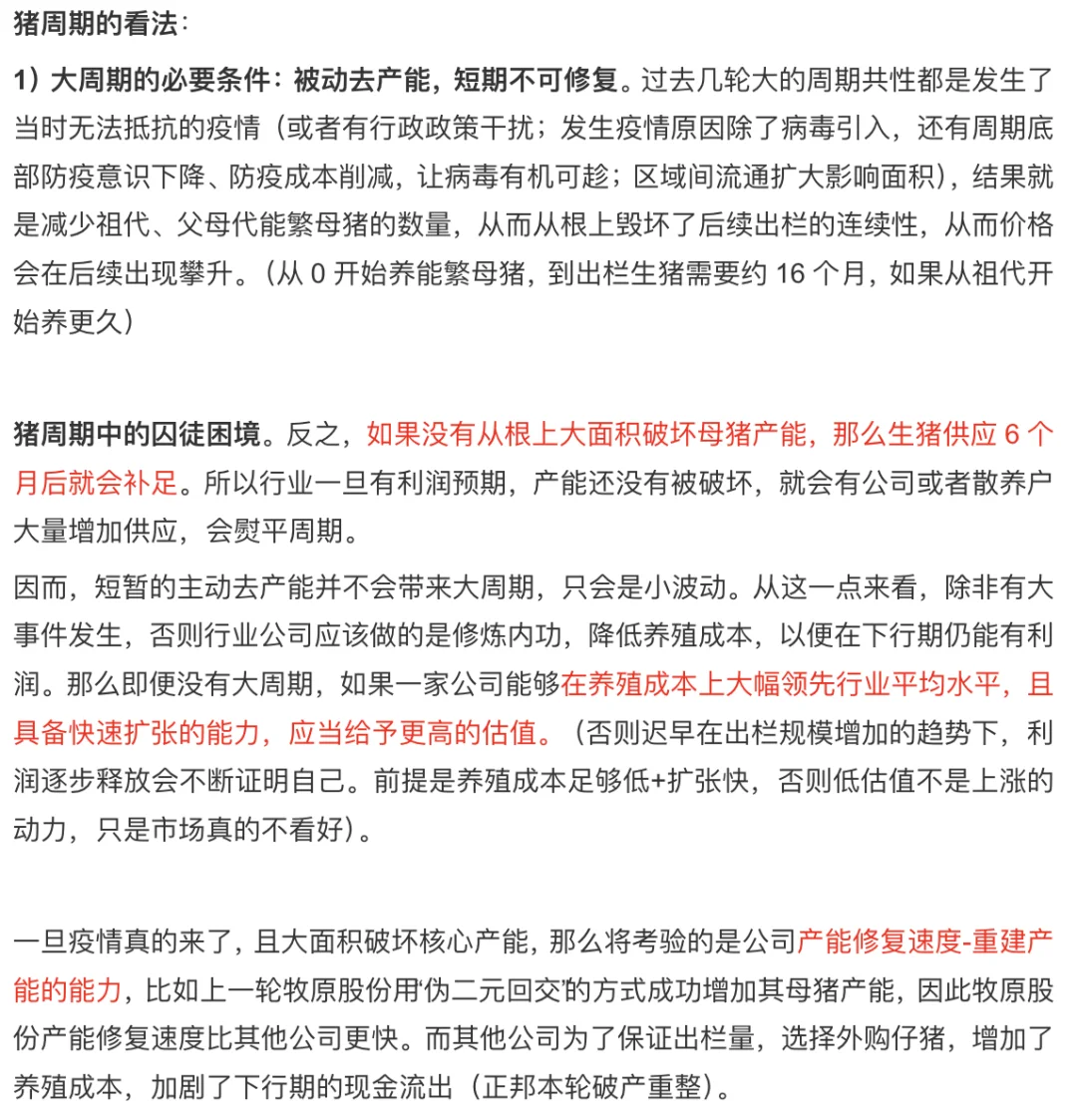

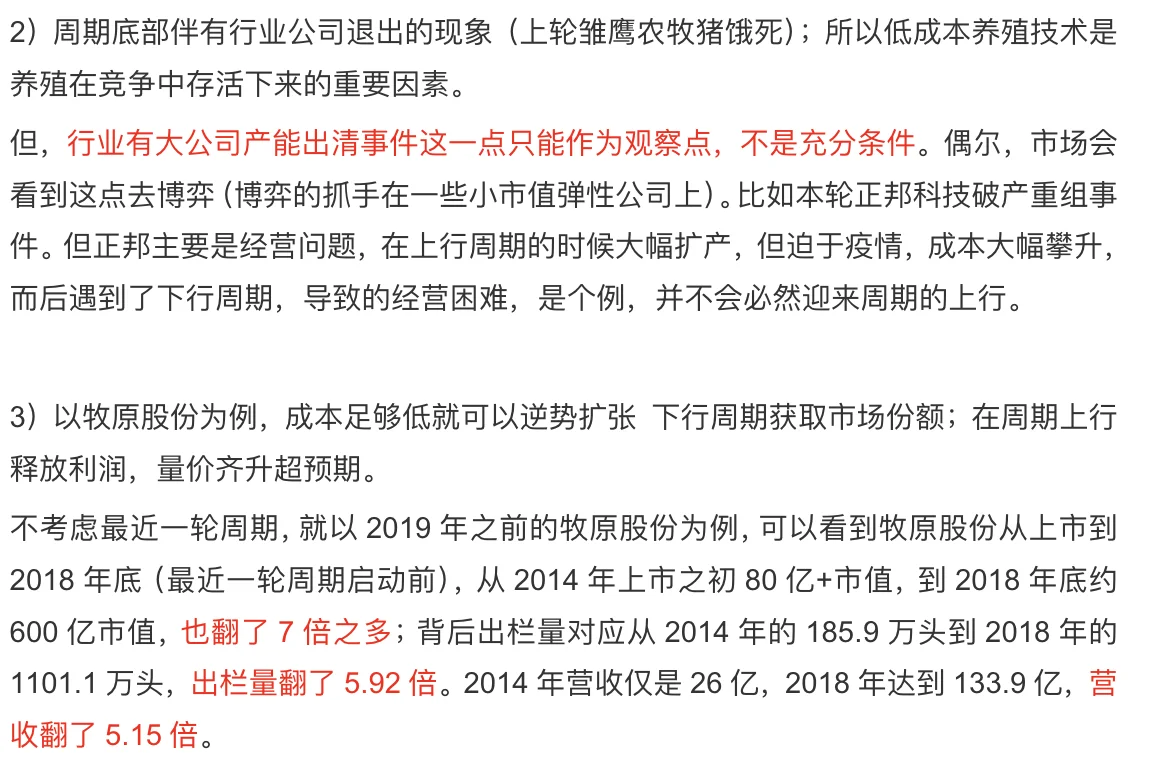

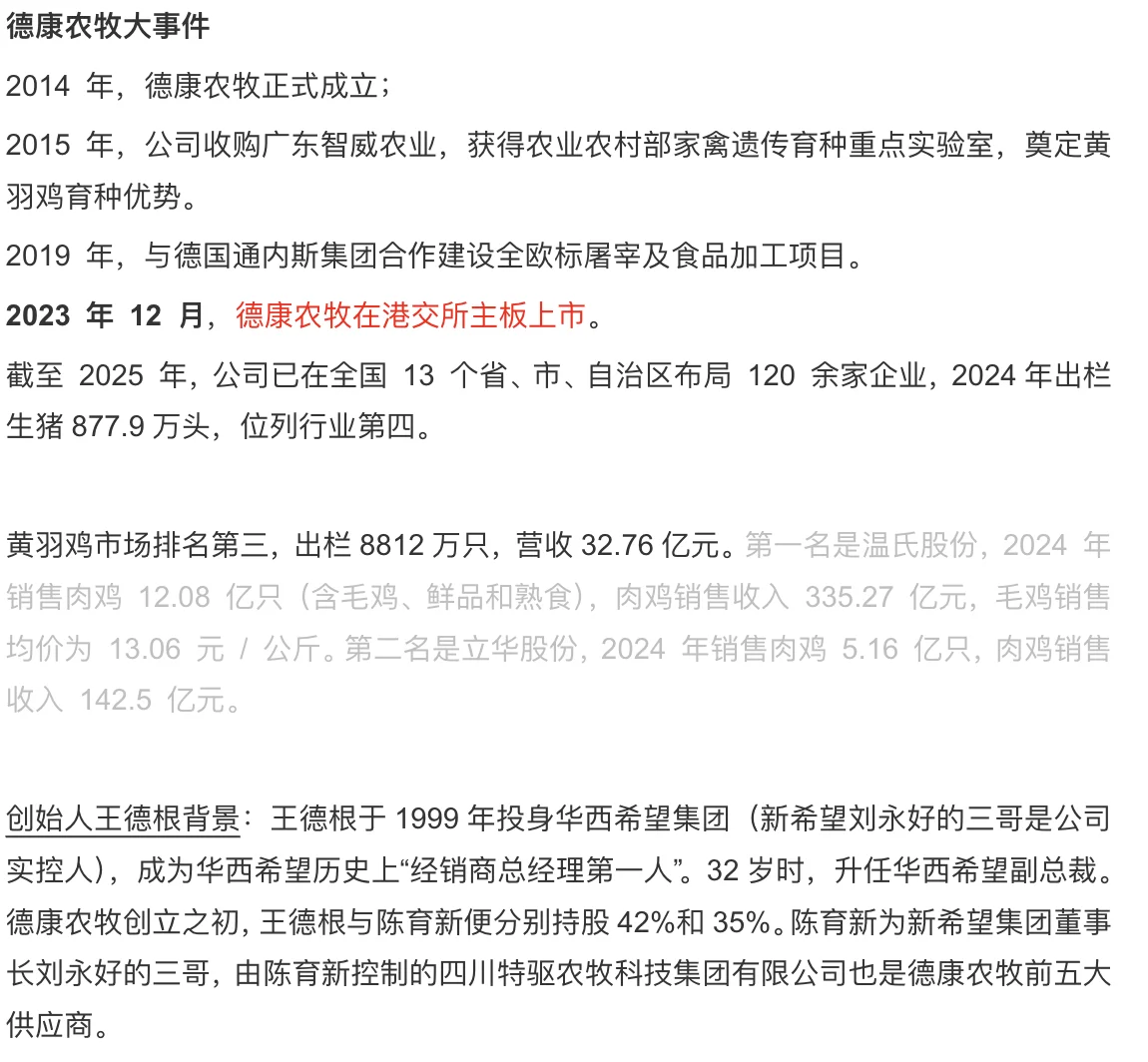

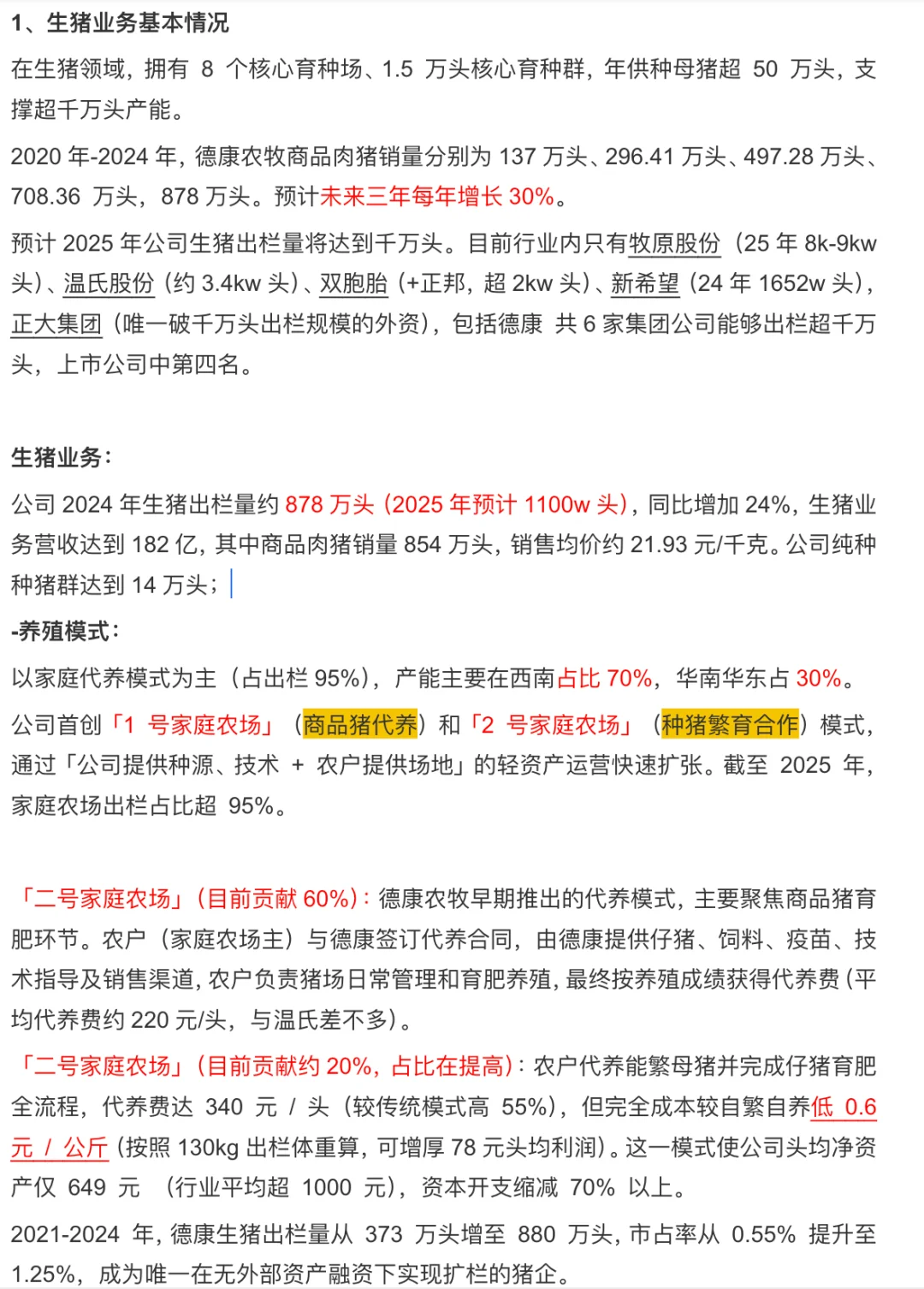

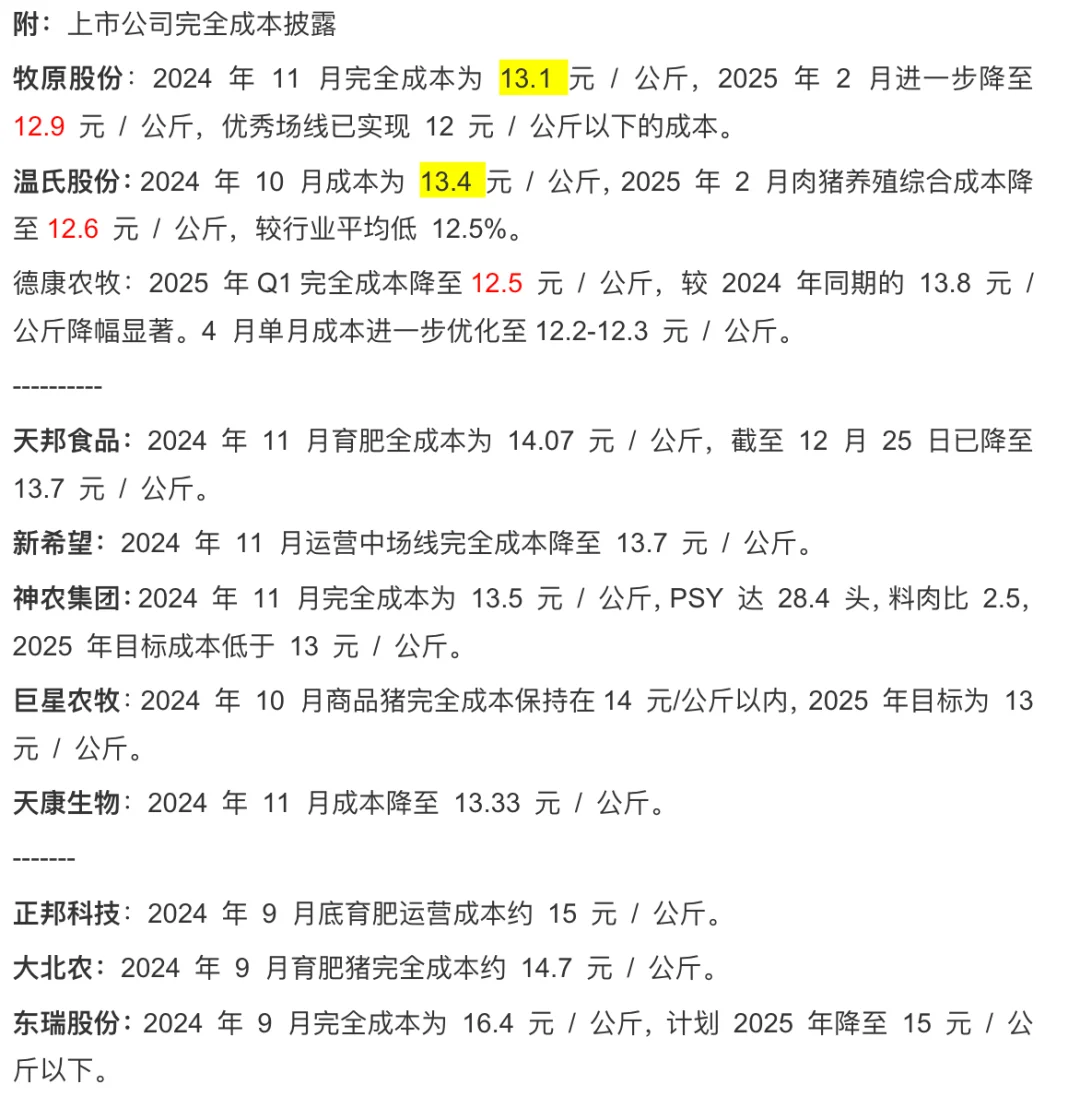

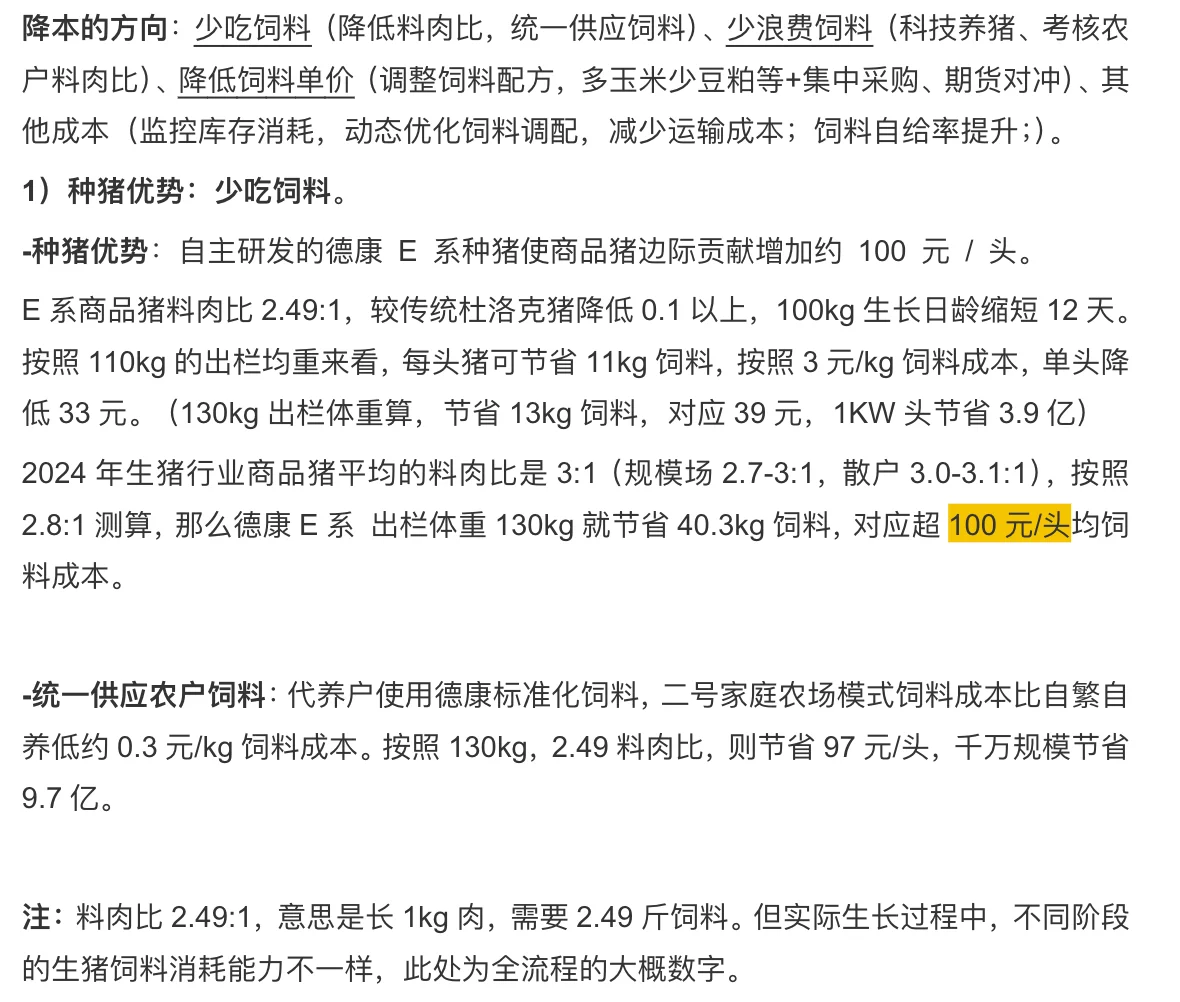

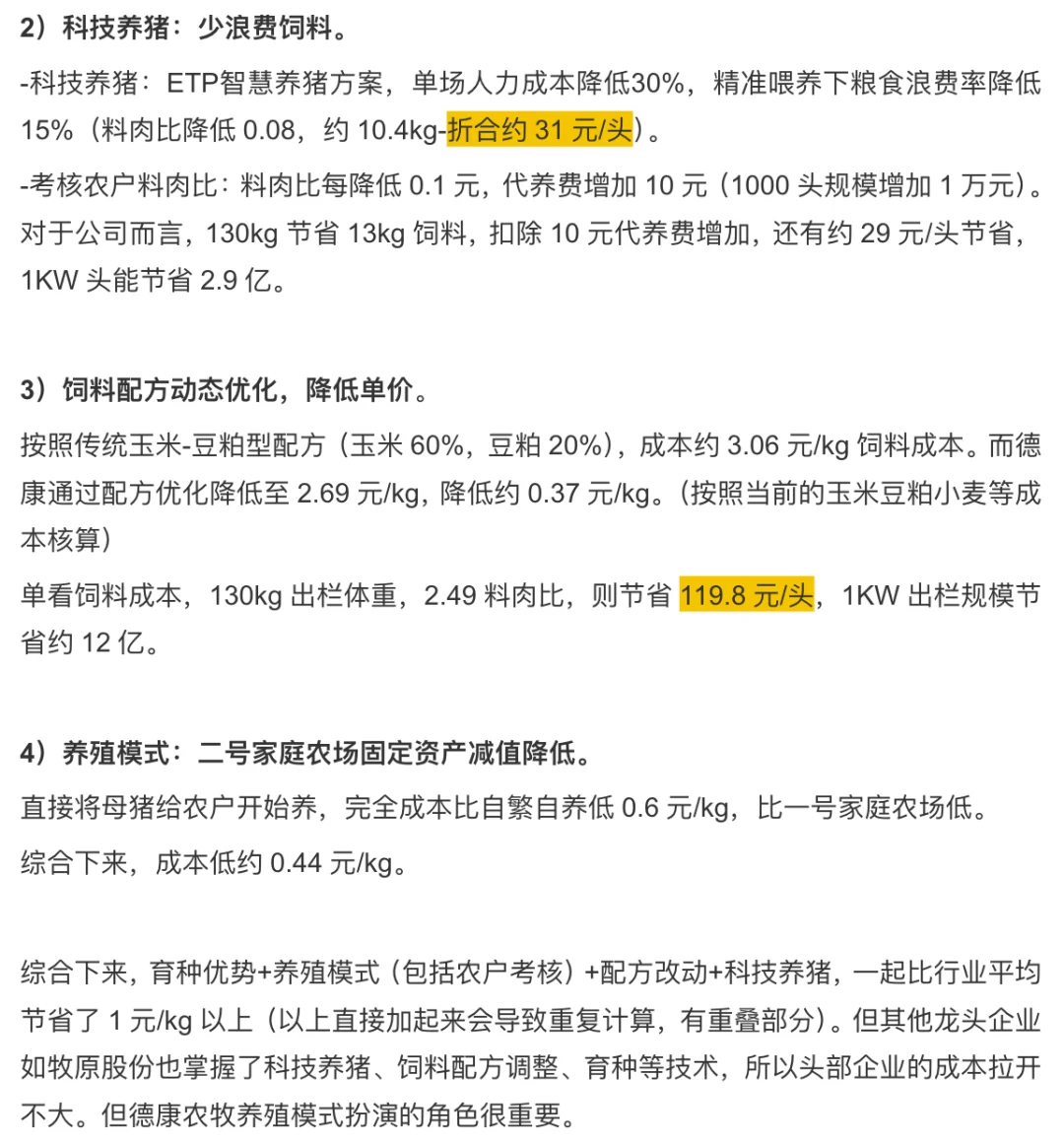

德康农牧在Q2之前,我不太了解。原因是从2021年周期逐步下行以后,我就很少看这个行业了。\n上周统计港股上市公司涨幅之时,偶然间发现德康竟然已经翻倍了,但同板块的牧原温氏等没有反应。\n \n这种涨幅,明显不是炒作。于是,我就开始看了一下德康,看看这家公司为什么能受到市场认可。\n \n1??从结果来看,我认为很像 2018年之前的牧原,主要有几个特征:\n \n出栏增速快:\n2020年-2024年,德康商品肉猪销量分别为137、296.41、497.28、708.36 ,878万头。预计未来三年每年增长30%。(此处不贴牧原十年前出栏量了,看股价)\n \n预计今年公司生猪出栏量将达到千万头。目前行业内只有牧原(25年8k-9kw头)、温氏(约3.4kw头)、双胞胎(+正邦,超2kw头)、新希望(24年1652w头),正大(唯一破千万头出栏规模的外资),包括德康 共6家集团公司能够出栏超千万头。\n \n养殖成本低:\n德康2025 年Q1完全成本降至12.5 元/ kg(去年约 13.8),4月约12.2-12.3,牧原2月份约12.9元/kg,温氏约12.6元/kg。三家公司今年完全成本来到13元以下。 德康目前处于头部水平。\n \n看看第三梯队。\n正邦科技去年 9 月底约 15 元 / 公斤。\n大北农去年 9 月约 14.7 元 / 公斤。\n东瑞股份去年 9 月为 16.4 元 / 公斤。\n \n育种优势:\n近一轮的非瘟,牧原恢复最近,主原因之一在于在行业缺能繁母猪的情况下,其“伪二元回交”的育种方式,能快速繁育出母猪,增加产能。\n \n其他公司只能外购仔猪增加出栏量,维持表面风光。但这样做会增加大量成本。\n \n2??关于估值,\n预计2025年出栏量1100w头,增长25%。未来三年大概30%涨幅,预估 26/27 年1400,1800w。 远期2000w头以上。(具体规划可继续跟踪。如2020 21 年市场已预估牧原远期1亿头)\n \n按1100w ,1800w分别来看,目前市值273亿港币。25年头均市值2480港币(牧原2800人民币),27年1500港币左右。\n \n那么,合理的头均市值应该有多少?\n考虑到高增速+更低的成本,下限达到牧原当前的头均市值。(毕竟牧原出栏快到头了,还给这么多)\n \n中间档,取 27年1800w出栏,按照牧原的2800头均市值估更合理,当前只有1500港币。\n \n当然啦,看最后一张图,现在全行业成本下行,带来的生猪价格底部将下探到12.5 13附近。\n就行业的角度 很多人考虑猪价,那一二季度业绩表现会一般。\n不过,市场的角度,价格靠近成本线,又会迎来短暂的周期反弹炒作。\n#德康农牧#牧原股份 #港股

上一篇:5.31猪价预警!南北价差拉大,

下一篇:5月29日全国早间猪价维持稳定!