散户退场?二次育肥暴利时代终结?

散户退场?二次育肥暴利时代终结?

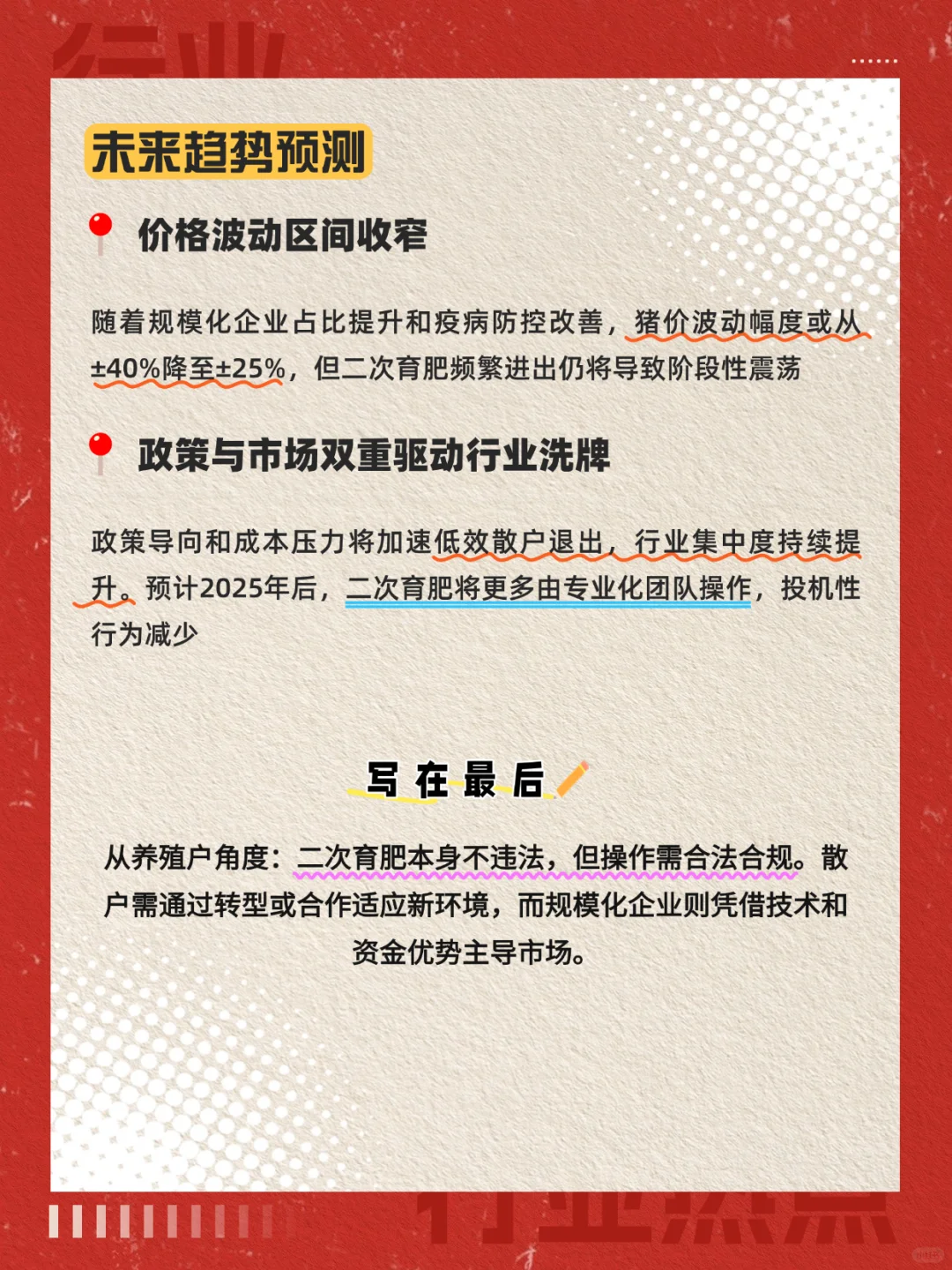

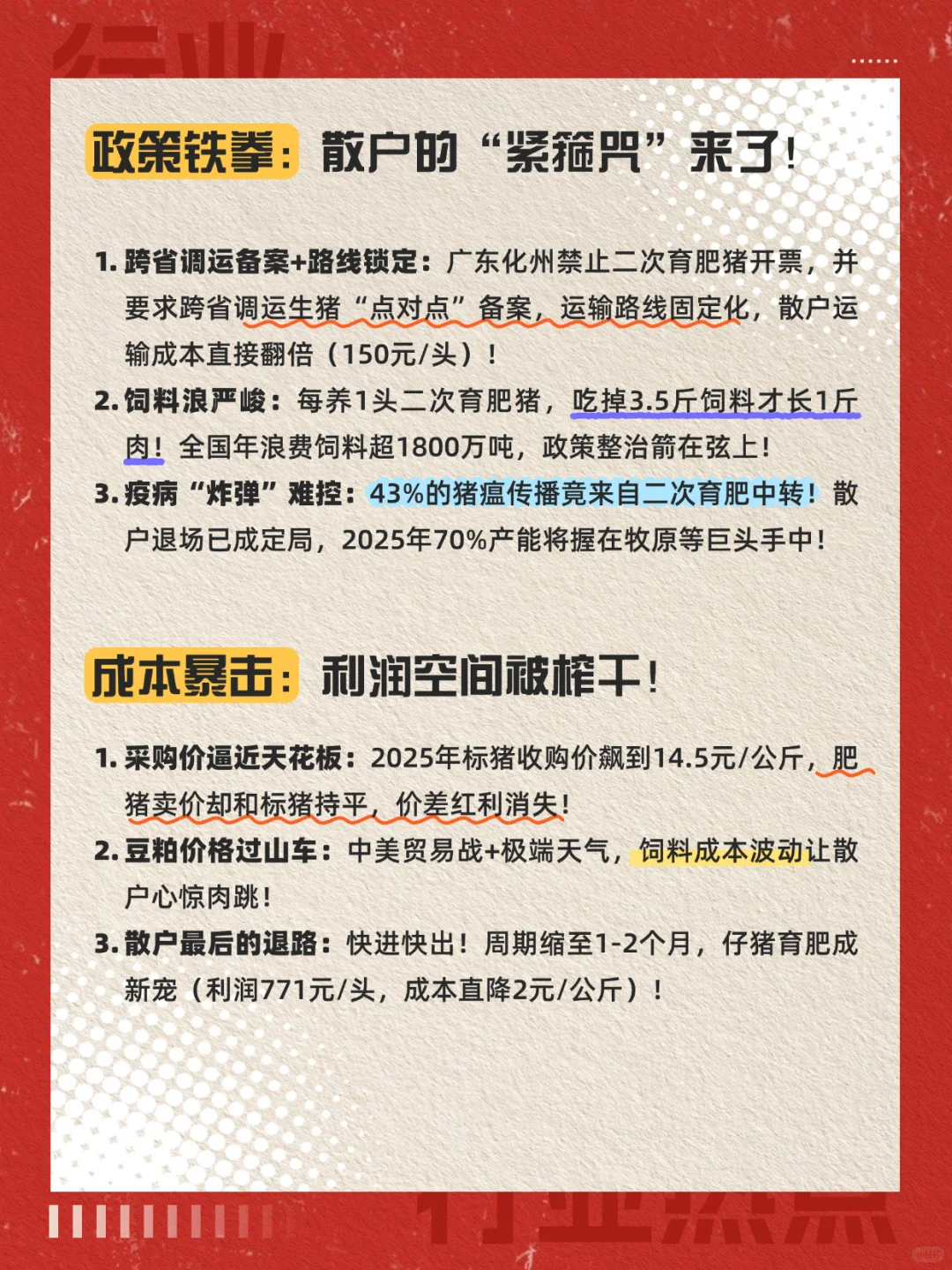

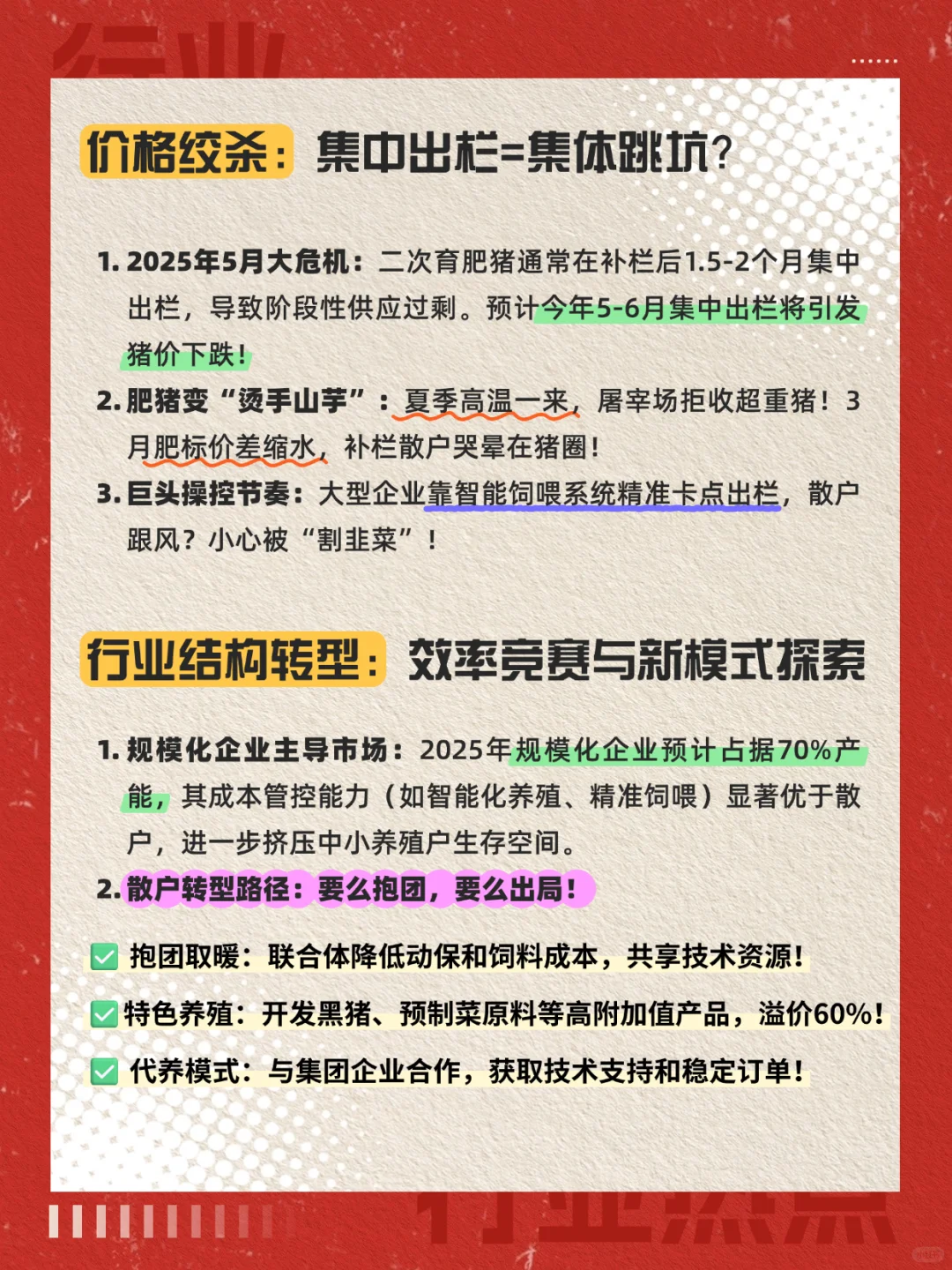

#政策监管 趋严:散户退出与行业规范化\n1. 政策限制加速#散户 退出\n多地政府开始限制二次育肥活动,例如广东化州禁止二次育肥猪开票,并要求跨省调运生猪“点对点”备案,运输路线固定化。这些政策直接增加了散户的物流成本(从80元/头增至150元/头)\n此外,二次育肥因饲料转化效率低(料肉比3.5:1,浪费饲料超1800万吨/年)和疫病传播风险高(中转传播占比43%),成为政策收紧的主要对象。\n \n2. 行业向#规模化 #专业化 转型\n散户占比下降,专业化团队和代养模式崛起,部分饲料企业、经销商转型加入产业链。例如,2025年数据显示,集团场通过技术降本和灵活出栏节奏占据市场主导地位。\n \n#成本与风险压力 :盈利窗口收窄与操作模式调整\n1. 成本攀升压缩利润空间\n2025年二次育肥采购成本接近14.5元/公斤,与肥标价差收窄至平水,利润空间显著缩窄。同时,饲料原料(如豆粕)价格进一步推高成本风险。\n \n2. 转向#仔猪育肥 与短周期操作\n为规避风险,部分养殖户转向仔猪补栏。2024年数据显示,仔猪育肥理论盈利达771元/头,且成本低于二次育肥(15.9-16.9元/公斤 vs. 18元/公斤以上)。此外,二次育肥周期缩短至1-2个月,以快进快出模式锁定利润,避免压栏亏损。\n \n#市场供需 波动:周期性震荡与价格风险后移\n1. #集中出栏 加剧价格下跌风险\n二次育肥猪通常在补栏后1.5-2个月集中出栏,导致阶段性供应过剩。例如,2025年预计5-6月集中出栏将引发猪价下跌;2024年两轮二次育肥推动猪价上涨后,6月和7月均面临出栏压力。\n \n2. #肥膘 价差波动影响补栏情绪\n肥标价差是二次育肥的核心驱动力,但受气温、饲料成本及市场需求影响显著。例如,2025年3月气温回升导致中大猪需求下滑,肥标价差收窄,抑制补栏积极性。\n \n#行业结构转型 :效率竞赛与新模式探索\n1. #规模化企业 主导市场\n2025年规模化企业预计占据70%产能,其成本管控能力(如智能化养殖、精准饲喂)显著优于散户,进一步挤压中小养殖户生存空间。\n \n2. 散户转型路径\n散户可通过以下方式寻求突破:\n- 抱团合作:联合体降低动保和饲料成本,共享技术资源;\n- #特色养殖 :开发黑猪、预制菜原料等高附加值产品,溢价率可达40%-60%;\n- #代养 模式:与集团企业合作,获取技术支持和稳定订单。\n \n五、未来趋势预测\n1. 价格波动区间收窄\n2. 政策与市场双重驱动行业洗牌